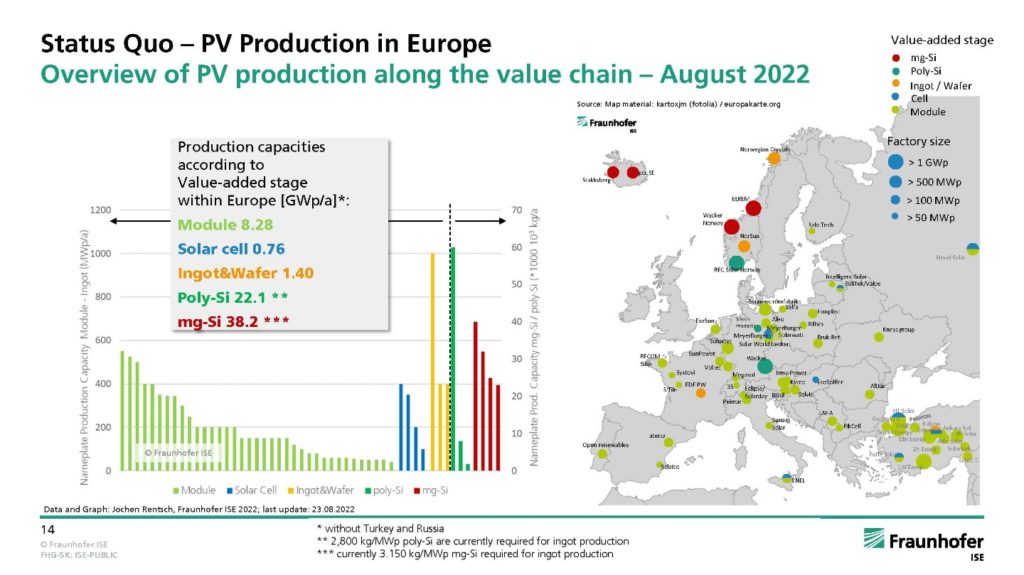

In den zurückliegenden Jahren sind viele Photovoltaik-Hersteller aus Europa verschwunden. Nur langsam tritt eine Umkehrung des Prozesses ein und einige Unternehmen wagen wieder Investitionen in neue Fabriken aus dem alten Kontinent. China ist indes weit enteilt. Aktuelle Erhebungen zeigen, dass etwa 96 Prozent der Siliziumwafer weltweit in China gefertigt werden. Bei Ingots und Zellen bietet sich ein ähnliches Bild. Nur Module werden aktuell noch in einem nennenswerten Volumen auch in Europa gefertigt, allerdings auch nicht ausreichend, um die Nachfrage in den EU-Staaten zu decken.

Die Solarindustrie strebt deshalb danach, die Abhängigkeit von Photovoltaik-Importen aus China zu minimieren. Essenziell sind dafür aber faire und gleiche Wettbewerbsbedingungen in der vorgelagerten Wertschöpfungskette. Dazu brauchen die Photovoltaik-Hersteller aber auch die Politik. In einer gemeinsamen Erklärung haben die Vertreter von Wacker Chemie, Meyer Burger, Norsun, Norwegian Crystals, Anlagenhersteller ECN Group sowie die Forscher des Fraunhofer-Instituts für Solare Energiesysteme ISE und Fraunhofer-Center für Silizium-Photovoltaik CSP sofortige Maßnahmen für den Aufbau einer lokalen, nachhaltigen Wertschöpfungskette gefordert.

„Zu den wirksamen Maßnahmen könnten Subventionen für Investitionen in Produktionskapazitäten, die Förderung der Herstellung von Photovoltaik-Produkten, ein garantierter und wettbewerbsfähiger Strompreis und Vergünstigungen für niedrige CO2-Emissionen bei der Herstellung von Produkten gehören. Das übergeordnete Ziel ist es, faire Bedingungen für die Industrie zu schaffen und so für einen fairen Wettbewerb zu sorgen“, heißt es von dem Bündnis.

„Wir sind davon überzeugt, dass eine nachhaltige europäische PV-Produktionsindustrie mithilfe staatlicher Unterstützung zur Förderung der Installation und des Betriebs von PV-Produktionsstätten belebt werden kann«, erklärte Andreas Bett, Leiter des Fraunhofer ISE. In einem Interview mit pv magazine zum Jahreswechsel hatte er sich optimistisch gezeigt, dass das kürzlich formulierte Ziel von 30 Gigawatt Photovoltaik-Produktionskapazitäten entlang der Wertschöpfungskette bis 2025 zu schaffen sei. Allerdings brauche es dafür passende Rahmenbedingungen.

»Wir brauchen den richtigen politischen Rahmen und mehr finanzielle Unterstützungsmechanismen, um Investitionen in die Photovoltaik-Wertschöpfungskette in Europa attraktiver zu machen, insbesondere für Investitionen und energieintensive vorgelagerte Produktionsschritte wie die Ingot- und Waferproduktion«, sagte nun auch Carsten Rohr, Chief Commercial Officer bei Norsun. So sollten europäische Hersteller von der nachhaltigen Produktion profitieren, etwa hinsichtlich Umweltstandards und CO2-Fußabdruck.

»Eine zeitlich begrenzte Industriepolitik, die gezielt die Renaissance einer produzieren-den Industrie für erneuerbare Energien fördert, ist strategisch klug und dringend notwendig. Industrien, die in Europa angesiedelt sind, sichern eine bezahlbare Energieversorgung und zahlen hier auch Steuern – wenn sie anderswo angesiedelt werden, geht Europa am Ende doppelt leer aus«, ergänzte Gunter Erfurt, CEO der Meyer Burger Technology AG. Neben der Abhängigkeit von China ist nun in den USA mit dem IRA ein Gesetz erlassen worden, was die Ansiedlung von Photovoltaik-Herstellern massiv anreizt. Unternehmen könnten daher ihre Investitionsentscheidung für die USA und nicht für Europa treffen.

Dieser Inhalt ist urheberrechtlich geschützt und darf nicht kopiert werden. Wenn Sie mit uns kooperieren und Inhalte von uns teilweise nutzen wollen, nehmen Sie bitte Kontakt auf: redaktion@pv-magazine.com.

Meyer Burger kann als einziger Produzent in Europa Solarmodule und Waver herstellen da sie die Maschinen selber entwickelt haben. Leag ist der große Player bei der Braunkohle in Ostdeutschland. Sie wollen 7 Gigawatt Kohlestrom durch erneuerbare Energien ersetzen. Die Flächen der über 10 Millionen Module mit 700 Watt sind durch den Tagebau vorhanden. Jetzt soll Meyer Burger Vorauszahlungen erhalten, um die Produktion welche bisher bei einem Gigawatt lag massiv zu erhöhen. Dafür soll auch noch Geld aus einer Kapitalerhöhung und Krediten vom Bund verwendet werden. Dies würde die Subventionen in den USA von 40 Cent pro kWp ausgleichen. Nachhaltigkeit bei der Firma und geringe Transportkosten wären ein weiterer Trumpf. RWE hat im Westen etwa die gleiche Kraftwerkskapazität aber muss ich jetzt hinten anstellen, da deren Schlafmützigkeit kaum zu überbieten ist.

Wenn Sie die PV Infrastruktur in Europa betrachtet, sollte man die gesamte Marktsituation genauer betrachten. Die „Monopolposition“, wie sie von Ihnen dargestellt wird, sehe ich nicht. Es gibt auch andere Hersteller, die die gleiche Wertschöpfung wie MB haben: HJT Zell-Fertigung und Modul-Produktion (MB stellt keine eigenen Waver her!) und die Maschinen zur Herstellung von Wafer (Sägen) werden heute auch nicht mehr von MB gebaut.

Auf der anderen Seite sind neben MB auch Produktionserweiterungen von bestehenden HJT Zell- und Modulfertigungen in Europa in der Vorbereitung, wie z.B. bei ENEL, HEVEL und ECOSOLIFER.

Darüber hinaus gibt es Projektinitiativen zum Aufbau von GW-Produktionen zur Produktion von HJT-Zellen und Modulen der neuesten Generation, die sich in der Finanzierungsphase befinden.

MB ist mit aktuell knapp 400MW Produktion ein wichtiger Eckpfeiler der europäischen PV Produktionslandschaft, aber nicht der einzige und muss den „Karren“ auch nicht alleine ziehen.

Um die Transportkosten nachhaltig niedrig zu halten, muss die PV-Glasproduktion in Europa ausgebaut werden. Nach Berechnung der Branche fehlen mindestens 20 Glasfabriken, um den zukünftigen Bedarf ohne Importe aus China zu decken. Ohne eine europäische Glasproduktion fressen die Glas-Transportkosten aus China den Vorteil einer europäischen Produktion auf. Es ist leider falsch wenn man glaubt, dass eine europäische Modulfertigung mit chinesischem Glas weniger CO2 generieren würde, als wenn man fertige Module aus China importiert. Da braucht es doch mehr.

Uwe, wir werden sehen. Große Firmen in China steigern ihre Produktion um 30 Gigawatt pro Jahr und das nur in einer einzigen Firma. Wenn wir in Europa bis 2030 vielleicht 10 Gigawatt aufgebaut haben ist der Markt mit Modulen sicherlich überschwemmt. Meyer Burger hat weltweit einen Technologievorsprung von zwei bis drei Jahren, denn sie arbeiten bereits massiv an den nächsten beiden Generationen Solarmodul. Für die von Ihnen genannten Firmen sehe ich ohne Strafzölle keinerlei Zukunft. Noch eine Frage. Was macht Meyer Burger in Sachsen-Anhalt in Bitterfeld-Wolfen? Sie stellen dort nur Solarzellen her welche in Sachsen zusammengebaut werden.