Peter Fath war ganz der Alte, als er gewohnt salopp auf einer Tagung Anfang des Jahres engagiert dafür eintrat, dass die „integrierte Zell- und Modulproduktion“ in Europa funktionieren könne. „Zurzeit ist ein Fenster offen“, sagte damals der CEO des Maschinenbauers RCT Solutions und Vorsitzende der Fachabteilung des Arbeitskreises Photovoltaik-Produktionsmittel im Verband der deutschen Produktionsmittelhersteller VDMA.

Inzwischen ist viel passiert. China hat den Zubau abrupt und ohne Vorwarnung gekappt, sodass der Markt nun von Überkapazitäten geprägt ist. Die Weltmarktpreise sind rasant gefallen. Die EU beendet ihre Zoll- und Mindestpreispolitik, sodass die Preissenkungen auch dem europäischen Solarmarkt zugutekommen. Solarworld ist im Sommer zum zweiten Mal undwohl endgültig insolvent gegangen. Damit existieren in Europa nur noch kleinere Produktionskapazitäten oder solche, die zu asiatischen Mutterfirmen gehören. Man sollte denken, das sind besonders schwierige Voraussetzungen, um gerade jetzt an eine europäische Produktion zu denken.

Peter Fath hält eine Produktion hierzulande trotzdem für diskutabel. Derzeit rechnet er für Investoren in verschiedenen Ländern die Wirtschaftlichkeit mehrerer Technologievarianten durch. Seit Februar sind nicht nur die Weltmarktpreise für Module gesunken, sondern auch die Kosten, die er für eine Fertigung ansetzt. Wafer sind günstiger geworden, Wirkungsgrade gestiegen, moderne Maschinen erlauben immer höhere Durchsätze, wodurch sich das Preis-Leistungs-Verhältnis verbessert.

Kosten im Einzelnen

Wie es gehen kann, erklärt er anhand einer integrierten Produktion, die Ingot-, Wafer-, Zell- und Modulproduktion umfasst und Mono-Perc-Technologie nutzt. Auch wenn sich die Rechnungen auf eine Ein-Gigawatt-Fabrik beziehen, plane man besser gleich für eine Zehn-Gigawatt-Fabrik. Über die Produktion des Polysiliziums müsse man sich außerdem keine Gedanken machen, kommt mit Wacker einer der Großen doch aus Deutschland.

Damit solch eine integrierte Herstellung konkurrenzfähig sei, müsse sie erstens vollautomatisiert sein, so wie moderne Fabriken heute auch in Asien mit „Industrie 4.0“ funktionieren. Zum Betrieb der Maschinen braucht es nur noch wenige Mitarbeiter, „mit Glück sieht man Ingenieure, die herumrennen und die Maschinen am Laufen halten“, sagt er.

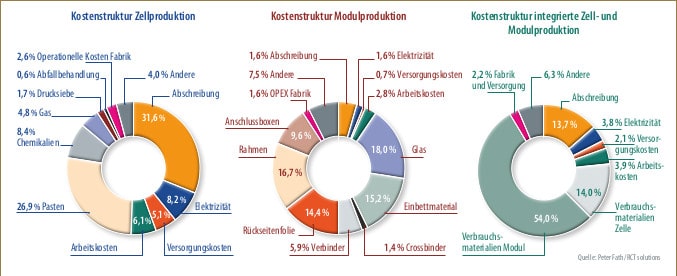

Die Arbeitskosten machen also keinen großen Anteil an den Modulkosten aus. Faths Rechnungen zeigen, dass sie in Europa nur 3,9 Prozent der Kosten eines Moduls verursachen, also deutlich weniger als ein Cent pro Wattpeak. In Schanghai mögen sie vielleicht nur halb so hoch sein, bei einem höheren Automatisierungsgrad könnten sie aber auch hierzulande noch niedriger liegen.

Wichtig ist, dass die Produktion fortschrittliche Technologien nutzt. Unter fünf Busbars, das sind die Kontaktbahnen, die den Strom von der Zelle transportieren, müsse man auch nicht beginnen, Zellen zu produzieren, sagt er. Besser seien sechs oder noch mehr Busbars.

An einer Stelle könne man derzeit etablierten asiatischen Photovoltaik-Herstellern sogar kurzfristig überlegen sein: Moderne Maschinen schaffen einen Durchsatz von 8.000 Einheiten pro Stunde. Üblich sind derzeit 4.000. Viele asiatische Produktionslinien arbeiteten noch mit 2.000. Trotz des höheren Preises dieser Maschinen führe der höhere Durchsatz zu rund 30 Prozent günstigeren Abschreibungskosten.

Eine der kritischen Fragen ist, wie ein europäischer Produzent mit den Materialeinkaufskosten der asiatischen Konkurrenz mithalten kann, vor allem wenn er nur ein Gigawatt statt zehn Gigawatt Kapazität hat. Kann er vermutlich nicht ganz, doch Fath ist sicher, dass der Preisunterschied handhabbar ist. RCT Solutions unterstütze seine Kunden auch beim Einkauf der Materialien für die Modulproduktion und habe einen Überblick über die Preise, sagt er. Kein Hersteller habe nur einen Lieferanten, daher seien die Einkaufsvolumen nicht so groß, wie das Gesamt-Produktionsvolumen vermuten lasse. Man bekomme am Ende außerdem vielleicht kein Angebot des günstigsten Anbieters für ein Material, aber dann von der Nummer zwei oder drei. Fath schätzt daher, dass die Verbrauchskosten einer europäischen Produktion fünf bis zehn Prozent über denen einer chinesischen Produktion liegen können und mit über 65 Prozent zu den endgültigen Modulkosten einer europäischen Produktion beitragen.

Auch Kapital- und Finanzierungskosten inklusive der Wafer- und Ingotproduktion berücksichtigt der Geschäftsführer von RCT Solutions. Das Gebäude und die Infrastruktur müssen so geplant werden, dass später auch noch Platz für Kapazitätserweiterungen ist. Für die Gigawattfabrik setzt er daher 60 bis 80 Millionen Euro Investitionskosten an, die in 20 Jahren abgeschrieben werden. Die Fabrik selbst koste 120 bis 140 Millionen Euro, davon 10 bis 20 Millionen Euro für den Modulteil. Diese Kosten tragen entsprechend den Grafiken zu den Modulkosten pro Wattpeak bei.

Wie teuer es am Ende genau wird, hängt auch von dem Equipment ab, das man bezieht. Günstige chinesische Maschinen gebe es ein Drittel günstiger als Maschinen aus Europa. Auch qualitativ hochwertigere Maschinen aus China liegen immer noch 10 bis 15 Prozent unter dem Preis westlicher Hersteller.

Ob sich die Mehrkosten rentieren, hängt von der Lebensdauer ab, die man ansetzt, und davon, welche Investitionen notwendig sind, um die Maschinen über die gesamte Lebensdauer funktionstüchtig zu halten und an neue Technologien anzupassen. Berücksichtige man das, so Fath, haben westliche Geräte an dieser Stelle einen Vorteil, da sie im Allgemeinen eine höhere Lebensdauer aufweisen und einfacher angepasst werden können. Geht man davon aus, dass die Lebensdauer der westlichen Maschinen 30 Prozent über denen der chinesischen Maschinen liegt, schlägt das in seiner Rechnung mit einem Preisvorteil von bis zu 1 US-Dollarcent pro Wattpeak zu Buche, was die Mehrkosten mehr als ausgleichen würde. Fath appelliert trotzdem: Manche technische Finesse lasse sich auch einsparen, um konkurrenzfähiger zu werden.

Investiert man in chinesische Maschinen, würden die Abschreibungskosten ungefähr mit 3 Dollarcent pro Wattpeak zu den Ingot-, Zell- und Modulproduktionskosten beitragen. Wähle man die 15 Prozent teurere Variante, komme man auf 3,5 Dollarcent für die Maschinen.

Mit seiner Abschätzung kommt Fath damit auf Produktionskosten einer europäischen Fertigung von unter 26 Dollarcent pro Watt, umgerechnet 23 Eurocent pro Watt für das fertige Modul. Das ist zwar wenig, aber immer noch teurer, als die kosteneffizientesten asiatischen Hersteller derzeit produzieren. Diese Kosten darf man im Übrigen nicht mit den Preisen verwechseln, die Hersteller benötigen, um profitabel zu sein. Dazu müssen Kosten unter anderem für R&D, Marketing, Vertrieb und Garantierückstellungen berücksichtigt werden.

Grafik: pv magazine/Harald Schütt

Europäische Module nur fünf Prozent teurer

Es gibt allerdings auch noch einige Effekte, die eine europäische Produktion auf der Positivseite für sich verbuchen kann: Die Transportkosten für Module aus China, die in der Branche gemeinhin mit 1 bis 2 Dollarcent pro Watt angesetzt werden, reduzieren sich bei den hierzulande hergestellten Modulen auf etwa die Hälfte. Das gilt allerdings nur, wenn nicht zuvor für die europäische Produktion das Solarglas importiert und dementsprechend auch transportiert wird. Dazu müssten die europäischen Glaslieferanten aber so günstig anbieten wie die asiatischen. Ein Problem sind in diesem Zusammenhang die Einfuhrzölle auf Glas, die nicht eingerechnet sind. Solange Glas bei asiatischen Anbietern günstiger ist, haben die nichteuropäischen Modulhersteller einen Preisvorteil.

Transportkosten könnten den Ausschlag geben

Ist dieses Problem gelöst, bleibt noch ein Unterschied von 1 bis 2 Dollarcent pro Watt oder von fünf Prozent für Module. Peter Fath stellt daher die Frage, ob 1 bis 2 Cent pro Watt höhere Modulkosten für Investoren nicht darstellbar seien. So könnten ja auch taiwanesische Anbieter einen Aufschlag gegenüber chinesischen Produzenten durchsetzen.

Diese Mehrkosten für europäische Module würden rechnerisch die Stromgestehungskosten um 0,1 bis 0,2 Cent erhöhen. Selbst wenn Investoren diese Mehrkosten an anderer Stelle wieder hereinholen können, dürften sie zögern, sich für das europäische Modul zu entscheiden. Für kleinere und mittlere Dachanlagen dürfte dieser minimale Preisunterschied dagegen keine Rolle spielen.

An dieser Stelle setzt die Diskussion um mögliche Nachhaltigkeitskriterien an. Andreas Bett, Direktor des Fraunhofer-Instituts für Solare Energiesysteme, wünscht sie sich einerseits bezüglich der Recyclingfähigkeit, andererseits bezüglich des CO2-Fußabdrucks (pv magazine Deutschland, September-Ausgabe, ab Seite 29). „Als Erstes muss ein europäischer Hersteller Kosten und Qualität im Griff haben“, kommentiert Peter Fath. „Dann könnten Nachhaltigkeitskriterien eventuell den letzten Ausschlag geben.“

Er wirbt jedenfalls sehr dafür, dass jetzt die Chance bestehe, mit einem zarten Pflänzchen Anschluss an die Großen der Zell- und Modulproduktion zu finden, bevor der Abstand noch größer werde. Damit Investoren zuhören, ist aber eventuell noch ein klares Zeichen der Politik gefragt, gibt Andreas Bett zu bedenken. Denn diese wollen auch die Sicherheit, dass sich der Absatzmarkt in Europa entwickelt.

Dieser Inhalt ist urheberrechtlich geschützt und darf nicht kopiert werden. Wenn Sie mit uns kooperieren und Inhalte von uns teilweise nutzen wollen, nehmen Sie bitte Kontakt auf: redaktion@pv-magazine.com.

Die Idee klingt auf dem Papier ja ganz blumig, jedoch hat Herr Fath einen wichtigen Punkt in seiner Kalkulation vergessen. Ein GW theoretisch produzieren zu können ist das eine, jedoch muss man diese Menge auch verkaufen können. Bei einem Auslastungsgrad von kleiner 80% gehen die overhead kosten exorbitant durch die Decke.

Ein weiterer Punkt ist die Produktion von Ingots und Wafern, dieser Prozess ist unheimlich Energieintensiv, hier haben nicht die besten Voraussetzungen in Deutschland.

Was passiert wenn sich die eingesetzte Technologie in zwei bis drei Jahren ändert dann stehen Investitionen in zweistelliger Millionenhöhe an, um Upgraden zu können.

Die großen Waferhersteller hatten in 2017 bis zu 50% Marge, in 2018 sind die Waferpreise um 50% gefallen. Warum sollte man sich diesen Produktionsschritt hier ans Bein binden? Was macht man bei weiter fallenden Waferpreisen…. zu höheren Kosten selber weiter produzieren, da man die eigene Produktion auslasten muss anstatt vom Spottmarkt zu aktuellen Marktpreisen zu kaufen ?

Und woher kommt die Menge an Fachkräften mit dem Know-how, gerade für die Produktionsschritte vor dem Modul.

Wenn der Bedarf für eine GW Fertigung in Europa da wäre,hätten hier die etablierten Modulhersteller doch schon alles getan um ihre Kapazitäten auszubauen.

Eine Fertigung im GW Maßstab in Europa wäre toll, dafür müssen aber eben auch wirtschaftliche und politische Bedingungen erst einmal geschaffen werden.

Ja klar, und dann produzieren wir auch bald wieder Fernseher, Computer und Handys in Europa … 😉

@ Raimar Sauter

… und den Händler braucht bald auch keiner mehr, machen die Chinesen selbst ….

Solange die Fertigung in Europa immer schlecht geredet wird und die Politik kein klares Bekenntnis zu erneuerbaren Energien gibt wird sich kein Investor an eine europäische Fertigung wagen. Was helfen könnte wäre der Umweltgedanke nicht nur bei der Stromerzeugung sondern auch bei der Fertigung zu betrachten. Die immensen Umweltverschmutzung die teilweise asiatischen Fertigungen erzeugen wurden das Bild ändern ( Umweltsiegel mit entsprechender “Umweltsteuer)