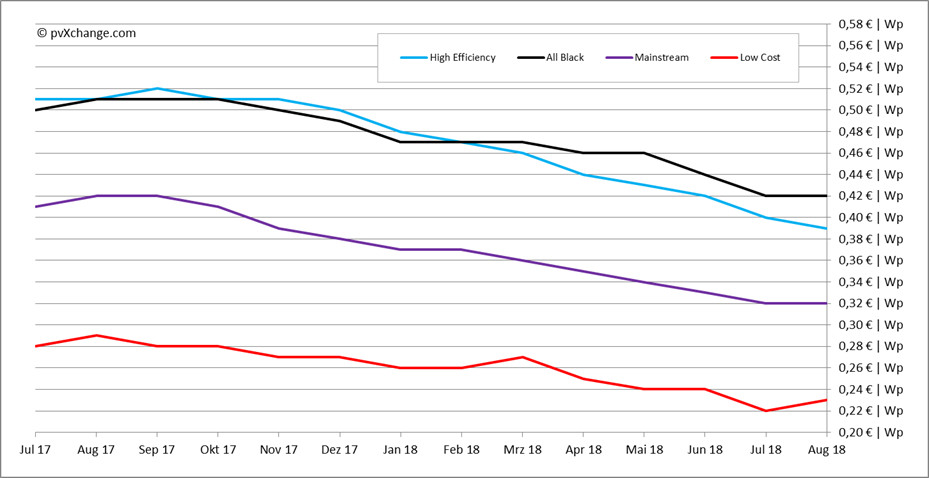

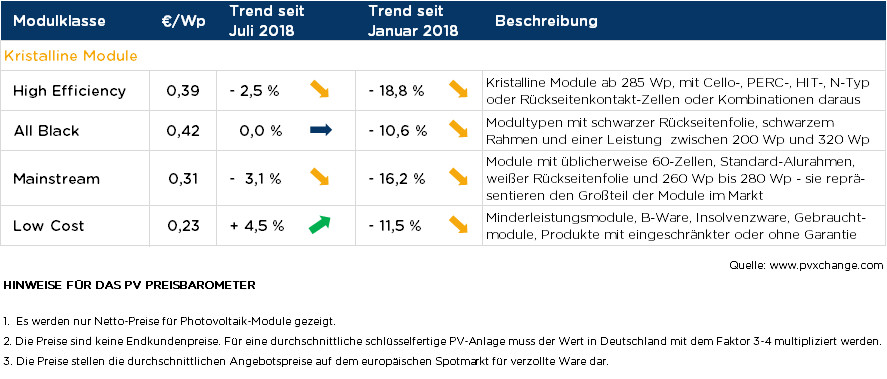

Bei verhaltener Nachfrage innerhalb der vergangenen vier bis sechs Wochen halten sich die Preise weitestgehend stabil. Nur einzelne Produkte werden gegenüber dem Vormonat nochmals ermäßigt angeboten, was zu geringen Kursveränderungen bei wirkungsgradstarken Modulen (High Efficiency), sowie bei polykristallinen Standardmodulen (Mainstream) führt. Die Preisänderungen fallen tatsächlich jedoch geringer aus, als es die gerundeten Indexwerte erscheinen lassen, und bewegen sich jeweils im Bereich unterhalb 0,5 Eurocent pro Wattpeak. Insbesondere bei den großen Marken wie Hanwha Q-Cells, Jinko Solar und Canadian Solar tut sich im Moment wenig.

Für die allgemein schwachen Absatzzahlen der Händler gibt es mehrere Gründe. Zunächst sind die anhaltenden hohen Temperaturen gepaart mit den laufenden Schulferien in Mitteleuropa zu erwähnen, was eher unspektakulär erscheint, da dies saisonüblich ist und daher regelmäßig im Sommer eintritt. Allerdings ist noch ein weiterer Effekt im Spiel, der auf die anstehende, jedoch immer noch unvorhersehbare Entscheidung der EU-Kommission bezüglich einer Verlängerung der Importbeschränkungen für chinesische Zellen und Module zurückzuführen ist. Am 3. September ist es nämlich soweit – die geltenden Maßnahmen laufen dann aus und die Kommission muss darüber Auskunft geben, ob sie eine weitere Überprüfung der Dumping- und Subventionstatbestände durchführen wird oder es bleiben lässt.

Im Falle einer erneuten Prüfung besteht die Gefahr einer vorläufigen Beibehaltung der Strafzölle und Mindestimportpreise (MIP), zumindest bis die Kommissare zu einem Ergebnis gekommen sind. Dieses ist aber dann nicht vor Anfang 2019 zu erwarten. Da hier gerade für Hersteller und Händler einiges auf dem Spiel steht, ranken sich Gerüchte und wilde Spekulationen um den Ausgang der EU-internen Verhandlungen. Klar dürfte sein, dass es sich um eine weitgehend außenpolitisch beeinflusste Entscheidung handeln wird. Zur Ergebnisfindung wurden europaweit bereits zahlreiche Politiker, aber auch betroffene Unternehmen konsultiert, gegenseitige Interessen abgewogen. Verbindliche Informationen, die einen Ausgang der Verhandlungen erahnen lassen, sucht man aber vergeblich – alles ist noch offen, vieles kann noch passieren.

So bleibt den betroffenen Firmen aus allen Ebenen der Photovoltaik-Wertschöpfungskette nur, abzuwarten oder eine Wette auf den Ausgang der Verhandlungen einzugehen. Je nach Erwartungshaltung herrscht auf der Anbieterseite gelassene Ruhe und ein Festhalten am aktuellen Preisniveau oder aber es wird auf einen Wegfall der Marktregulierungsmaßnahmen gesetzt. Daraus abgeleitet werden nun verstärkt Preisnachlässe gegeben, um eine Lagerbereinigung zu erzielen und eine noch größere Abwertung zu vermeiden. Auf der Abnehmerseite überwiegt allerdings der Trend zum Aussitzen, um dann erst nach Bekanntwerden der Ergebnisse und Beobachtung der Marktreaktionen darauf eine Kaufentscheidung zu fällen – mit möglicherweise eher negativen Auswirkungen.

Warum das so ist, erkennt man bei genauerer Betrachtung der möglichen Szenarien.

Fallen die Importbeschränkungen weg, drängen sehr schnell Anbieter mit preiswerter chinesischer Ware auf den europäischen Photovoltaik-Markt, da die Nachfrage in Asien aktuell abnimmt und die Lager sich zunehmend mit freier Ware füllen. Der dadurch ausgelöste Preisrutsch wird zwangsläufig dann zur Abwertung noch existierender Lagerbestände hierzulande führen. Selbst ein sprunghafter Anstieg der Binnennachfrage wird die horrenden Modulmengen nicht mehr aufnehmen können. Modulpreise im unteren bis mittleren 20-Cent-Bereich sind dabei im weiteren Jahresverlauf durchaus denkbar. Für Investoren und Errichter wäre dies eine sehr positive Entwicklung, da sich durch die niedrigeren Preise natürlich höhere Renditen erzielen lassen. Limitierender Faktor werden dann nur noch die knappen Montagekapazitäten sein.

Bleiben die Importbeschränkungen jedoch bestehen, droht eine Stagnation der Zell- und Modulpreise. Es gibt sogar Stimmen, die von möglichen Preissteigerungen sprechen, ausgelöst durch einen Engpass bei MIP-freien Zellen und Modulen. Angeblich hat sich bei den Entwicklern in Deutschland, aber auch in ganz Südeuropa eine Projektpipeline aufgebaut, die durch die zur Verfügung stehenden nicht-chinesischen Module gar nicht vollständig und termingerecht bedient werden kann. Die Folge wäre ein Hauen und Stechen um Lieferkapazitäten und -termine sowie eine schleichende Preisanpassung an das gerade noch akzeptierte Niveau, wie es schon häufig in solchen Situationen zu beobachten war. Wer sich in dieser Lage wiederfindet, bereut es vielleicht, nicht besser vorgesorgt zu haben und auf eines der aktuell vorliegenden Modulangebote eingegangen zu sein.

Wie bereits erwähnt, ist es aktuell ein Glücksspiel – hier muss jeder für sich entscheiden, auf welche Karte er setzt, welches Risiko er im Modulpreispoker eingehen kann und will, was es dabei für ihn zu gewinnen und was es zu verlieren gibt.

Übersicht der nach Technologie unterschiedenen Preispunkte im August 2018 inklusive der Veränderungen zum Vormonat (Stand 20.08.2018):

— Der Autor Martin Schachinger beschäftigt sich seit mehr als 20 Jahren mit dem Thema Photovoltaik und Regenerativen Energien im Allgemeinen. Er ist innerhalb der Photovoltaik-Branche bestens vernetzt, was nicht zuletzt auf sein kontinuierliches Engagement für die internationale Online-Handelsplattform für Solarkomponenten www.pvXchange.com zurückzuführen ist, welche er 2004 zusammen mit zwei Partnern ins Leben rief. Dort wird ein breites Spektrum an Markenprodukten, Neu- und Gebrauchtware mit unterschiedlichsten Spezifikationen angeboten.—

— Der Autor Martin Schachinger beschäftigt sich seit mehr als 20 Jahren mit dem Thema Photovoltaik und Regenerativen Energien im Allgemeinen. Er ist innerhalb der Photovoltaik-Branche bestens vernetzt, was nicht zuletzt auf sein kontinuierliches Engagement für die internationale Online-Handelsplattform für Solarkomponenten www.pvXchange.com zurückzuführen ist, welche er 2004 zusammen mit zwei Partnern ins Leben rief. Dort wird ein breites Spektrum an Markenprodukten, Neu- und Gebrauchtware mit unterschiedlichsten Spezifikationen angeboten.—

Die Blogbeiträge und Kommentare auf www.pv-magazine.de geben nicht zwangsläufig die Meinung und Haltung der Redaktion und der pv magazine group wieder. Unsere Webseite ist eine offene Plattform für den Austausch der Industrie und Politik. Wenn Sie auch in eigenen Beiträgen Kommentare einreichen wollen, schreiben Sie bitte an redaktion(at)pv-magazine.com.

Die Blogbeiträge und Kommentare auf www.pv-magazine.de geben nicht zwangsläufig die Meinung und Haltung der Redaktion und der pv magazine group wieder. Unsere Webseite ist eine offene Plattform für den Austausch der Industrie und Politik. Wenn Sie auch in eigenen Beiträgen Kommentare einreichen wollen, schreiben Sie bitte an redaktion@pv-magazine.com.

Dieser Inhalt ist urheberrechtlich geschützt und darf nicht kopiert werden. Wenn Sie mit uns kooperieren und Inhalte von uns teilweise nutzen wollen, nehmen Sie bitte Kontakt auf: redaktion@pv-magazine.com.

Nun- wer sehen will was sich international abspielt und mit oder ohne MIP auch die EU erreicht sollten sich die Indizes von pvinsight, energytrend oder andere ansehen. Am besten jeden Mittwoch aufs Neue, da kommen die Updates und auch Hintergrundinfos. Im Gro sogar ohne (kostenlose) Anmeldung. Wer mehr in PV macht sollte sich auch weitere (kostenpflichtige) Markteinschätzungen holen oder die Kolumne von Corine Lin in pv magazine global lesen- da kriegt man monatlich in gedruckter Form eine wirklich tiefe Einschätzung von Märkte und Technik. z.B. dass wir noch 2018 mehr Mono-Produktionskapazitäten haben als Poly und der Abstand der viel effizienteren Monomodule zu den Polys im Weltmarkt auf 1-2 US Cent/Wp geschrumpft ist (EU ist da total gaga durch den MIP Blödsinn).

Da kann die Preise nur einen Weg: Nach unten.

Vergleicht man dabei den prozentualen Preisverfall bei den vorher hochmargenträchtigen Wafern oder dem Polysilizium mit den Modulen wird klar dass von vorne noch Luft nach hinten durchgereicht wird. Das kann zur Stabilisierung der Zell/ Modulfirmen dienen was auch ok ist um stabile Lieferanten zu haben oder zu weiteren Preissenkungen.

Der Weltmarktpreis ist jedenfalls deutlich unter dem absurden MIP Schwachsinn. Denn derzeit gibt es in der EU weder eine wettbewerbsfähige Poly noch Mono- Zellenfertigung. Dafür absurd hohen MIP für Zelleinkäufe durch die EU Modulhersteller = Irre und hoffentlich am 3.9.2018 Geschichte wie von der EU versprochen.