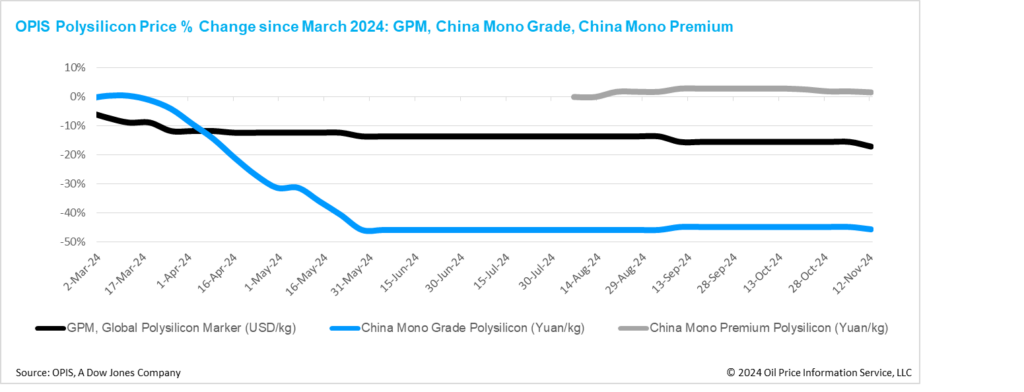

Der Global Polysilicon Marker (GPM), der OPIS-Benchmark für Polysilizium außerhalb Chinas, wurde in dieser Woche mit 21,652 US-Dollar pro Kilogramm beziehungsweise 0,049 US-Dollar pro Watt bewertet, was einem Rückgang von 1,89 Prozent gegenüber der Vorwoche entspricht.

Der anhaltende Mangel an starker Nachfrage aufgrund von Handelsbarrieren hat die Preise unter Druck gesetzt. Quellen zufolge hat die Stagnation des weltweiten Polysilizium-Spothandels in den vergangenen Monaten in Verbindung mit der Nichterneuerung abgelaufener langfristiger Beschaffungsverträge die weltweiten Polysiliziumbestände auf fast 10.000 Tonnen ansteigen lassen.

Dieser Aufbau hat dazu geführt, dass die Preise bei den jüngsten monatlichen Bestellungen im Rahmen langfristiger Verträge unter die in diesen Verträgen festgelegten formelbasierten Preise gefallen sind, wobei die Preise bei einigen Bestellungen um 2 bis 3 US-Dollar pro Kilogramm niedriger waren als im letzten Monat.

Die Waferproduktion in den vier südostasiatischen Ländern, die derzeit der wichtigste Absatzmarkt für Polysilizium weltweit sind, aber möglicherweise mit Antidumping- und Subventionszöllen der USA auf Solarzellen und -module konfrontiert werden, ist nur begrenzt aktiv. Die größte aktive Ingotfabrik in diesen Regionen arbeitet mit einer Kapazität von nur 4 Gigawatt, während die übrigen Werke entweder Kapazitäten von weniger als 2 Gigawatt haben oder den Betrieb ganz eingestellt haben. Zu Beginn dieses Jahres hieß es, dass die Region bis Ende 2024 eine Wafer-Kapazität von etwa 35 Gigawatt erreichen wird.

Was neue Kapazitäten angeht, so hat ein chinesischer Polysilizium-Hersteller vor kurzem eine Partnerschaft mit einem lokalen Erdölunternehmen angekündigt, um eine Polysilizium-Produktionsanlage mit einer Kapazität von 150.000 Tonnen in Angola zu errichten, was die Kapazitäten von 100.000 und 120.000 Tonnen übertrifft, die zuvor von zwei anderen chinesischen Polysilizium-Herstellern für Projekte im Nahen Osten angekündigt wurden.

Insider räumen ein, dass dieses Projekt aufgrund erheblicher finanzieller und technologischer Anforderungen einen langen Zeitrahmen in Anspruch nehmen könnte, betonen jedoch das schnelle Wachstum des Unternehmens, das trotz seiner Gründung im Jahr 2021 bis Ende 2023 eine Kapazität von 150.000 Tonnen in China erreicht. Das ins Stocken geratene 100.000-Tonnen-Polysilizium-Erweiterungsprojekt des Unternehmens in China, das ursprünglich im August 2024 fertiggestellt werden sollte, hat in der Branche Spekulationen ausgelöst, dass die Ressourcen auf die Expansion in Übersee umgelenkt werden, was die Durchführbarkeit des Angola-Projekts erhöhen könnte.

China Mono Grade, die von OPIS ermittelte Einschätzung der Preise für Mono-Grade-Polysilizium im Land, sank in dieser Woche gegenüber der Vorwoche leicht um 1,49 Prozent auf 33,125 Yuan (4,58 US-Dollar) pro Kilogramm oder 0,075 Yuan pro Watt. Auch China Mono Premium, der von OPIS ermittelte Preis für Monosilizium, das für die Produktion von n-Typ-Ingots verwendet wird, fiel im Vergleich zur Vorwoche leicht um 0,31 Prozent und erreichte 39,625 Yuan pro Kilogramm oder 0,089 Yuan pro Watt.

Der Branchenkonsens deutet auf steigende Polysilizium-Vorräte und ein sich verschlechterndes Gleichgewicht zwischen Angebot und Nachfrage hin. Während die chinesische Polysilizium-Produktion im November voraussichtlich auf etwa 120.000 bis 130.000 Tonnen zurückgehen wird, bedeuten die erheblichen Produktionskürzungen der Waferhersteller, dass ihr Polysilizium-Bedarf für den Monat weniger als 90.000 Tonnen betragen wird. Insider weisen darauf hin, dass ohne zusätzliche monatliche Produktion allein die vorhandenen Bestände die Waferproduktion mehr als ein Vierteljahr lang aufrechterhalten könnten.

Eine OPIS-Umfrage zeigt, dass die durchschnittliche Auslastung auf dem chinesischen Polysilizium-Markt auf unter 50 Prozent gesunken ist, wobei die Produktionsniveaus der einzelnen Hersteller sehr unterschiedlich sind. Führende Hersteller von Siemens-Polysilizium und granularem FBR-Polysilizium arbeiten Berichten zufolge mit einer Kapazitätsauslastung von über 70 Prozent, während zwei andere große Siemens-Polysiliziumhersteller mit einer Auslastung von etwa 30 Prozent arbeiten. In der Zwischenzeit haben einige kleinere Fabriken und solche mit geringerer n-Typ-Polysiliziumausbeute die Produktion weitgehend eingestellt.

Insider gehen davon aus, dass die chinesischen Polysilizium-Hersteller aufgrund erheblicher Überkapazitäten innerhalb des nächsten Jahres wahrscheinlich keine 100-prozentige Auslastung erreichen werden. Folglich erwägen einige große Polysilizium-Unternehmen Berichten zufolge Entlassungen als Kosteneinsparungsmaßnahme, um sich besser an ihre tatsächlichen Betriebsraten anzupassen.

— OPIS, ein Unternehmen von Dow Jones, bietet Energiepreise, Nachrichten, Daten und Analysen zu Benzin, Diesel, Düsentreibstoff, LPG/NGL, Kohle, Metallen und Chemikalien sowie zu erneuerbaren Brennstoffen und Umweltrohstoffen. Im Jahr 2022 erwarb OPIS die Preisdaten der Singapore Solar Exchange und veröffentlicht nun den OPIS APAC Solar Weekly Report. —

Die Blogbeiträge und Kommentare auf www.pv-magazine.de geben nicht zwangsläufig die Meinung und Haltung der Redaktion und der pv magazine group wieder. Unsere Webseite ist eine offene Plattform für den Austausch der Industrie und Politik. Wenn Sie auch in eigenen Beiträgen Kommentare einreichen wollen, schreiben Sie bitte an redaktion@pv-magazine.com.

Dieser Inhalt ist urheberrechtlich geschützt und darf nicht kopiert werden. Wenn Sie mit uns kooperieren und Inhalte von uns teilweise nutzen wollen, nehmen Sie bitte Kontakt auf: redaktion@pv-magazine.com.

Mit dem Absenden dieses Formulars stimmen Sie zu, dass das pv magazine Ihre Daten für die Veröffentlichung Ihres Kommentars verwendet.

Ihre persönlichen Daten werden nur zum Zwecke der Spam-Filterung an Dritte weitergegeben oder wenn dies für die technische Wartung der Website notwendig ist. Eine darüber hinausgehende Weitergabe an Dritte findet nicht statt, es sei denn, dies ist aufgrund anwendbarer Datenschutzbestimmungen gerechtfertigt oder ist die pv magazine gesetzlich dazu verpflichtet.

Sie können diese Einwilligung jederzeit mit Wirkung für die Zukunft widerrufen. In diesem Fall werden Ihre personenbezogenen Daten unverzüglich gelöscht. Andernfalls werden Ihre Daten gelöscht, wenn das pv magazine Ihre Anfrage bearbeitet oder der Zweck der Datenspeicherung erfüllt ist.

Weitere Informationen zum Datenschutz finden Sie in unserer Datenschutzerklärung.