Aktuell ist es um die Photovoltaik-Branche nicht gut bestellt – die Firmeninsolvenzen häufen sich und folgen einem Trend, der branchenübergreifend in ganz Deutschland zu beobachten ist. Die Zahl der Pleiten erreichte laut der Deutschen Wirtschaftsnachrichten im 3. Quartal 2024 eine traurige Höchstmarke, wie sie seit 2010 nicht mehr zu beobachten war. Die Gründe dafür will ich im Folgenden beleuchten. Markus Söder und die CSU würden sagen: Die Grünen sind schuld, aber so einfach ist es nicht. Vielmehr sind es viele selbst verschuldete Probleme, welche die Unternehmen scheitern lassen – und nicht zuletzt der anhaltende Preisverfall.

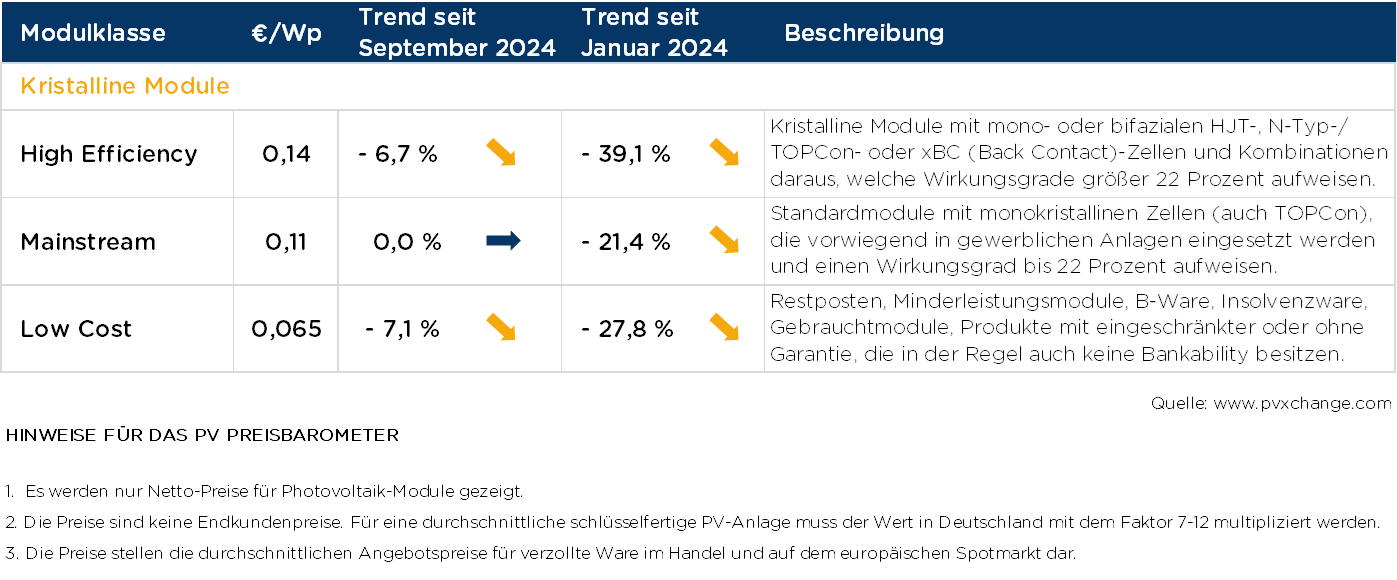

Dieser betrifft in diesem Monat vor allem die Preise für Topcon-Module in den höheren Leistungsklassen (High Efficiency Module). Entgegen allen Erwartungen sind diese nochmals um durchschnittlich einen Cent pro Wattpeak gefallen, wogegen die Preise der anderen Modulklassen sich kaum noch verändert haben. Offenbar ist die Not vieler Anbieter immer noch so groß, dass sie ihre Modulbestände auch bei den begehrteren Typen weiter abwerten, nur um den Verkauf ankurbeln zu können. Dass diese Strategie nicht unbedingt aufgeht, zeigt aber der Verlauf der vergangenen sechs bis neun Monate. Zwar werden die Komponenten und damit die schlüsselfertigen Anlagen immer preiswerter, doch die Nachfrage und damit die Verkaufszahlen ziehen deswegen nicht unbedingt an.

Aktuell ist noch immer eine verhältnismäßig starke Kaufzurückhaltung gerade im Kleinanlagensegment zu erkennen. Zu groß sind noch die Unsicherheiten bezüglich der allgemeinen wirtschaftlichen Entwicklung und damit der individuellen Einkommen auf längere Sicht. Stetig steigen eigentlich immer nur die Lebenshaltungskosten – auch bei abgeschwächter Inflation – sowie die Bearbeitungszeiten der Verwaltungen und Behörden. Dazu aber später noch mehr. Die kürzlich erfolgten Zinssenkungen können das Investitionsklima scheinbar noch nicht so richtig anheizen. Insgesamt scheint der Zubau in Deutschland und Europa auf dem Niveau der vergangenen Monate zu stagnieren. Dabei werden absinkende Installationszahlen bei Großanlagen und EEG-geförderten Kleinanlagen vom wachsenden Segment der mittelgroßen Photovoltaik-Anlagen (C&I) zwar einigermaßen ausgeglichen, aber noch nicht überkompensiert.

Wenn man nun nachprüft, warum die Photovoltaik-Installationszahlen auch bei großen Dach- und Freiflächenanlagen rückläufig sind, obwohl doch eigentlich die Ausgangssituation verbessert, die bürokratischen Hürden abgebaut werden sollten, dann erkennt man die Diskrepanz zwischen Anspruch und Wirklichkeit. Es reicht nicht, die Regeln zu vereinfachen, wenn das Personal für die Abarbeitung der Antragsflut fehlt. Die Zeit zwischen Antragsstellung beim Netzbetreiber und Netzzusage hat sich beispielsweise in vielen Regionen deutlich verlängert, anstatt sich zu verkürzen. Wenn dann auch noch die Kapazitäten im Nieder- und Mittelspannungsnetz erschöpft sind, zusätzliche Trafos oder gar Umspannwerke gebaut werden müssen, dann kann sich ein Großprojekt schon einmal bis zum Sankt-Nimmerleinstag verzögern.

Und jetzt kommen wir zu dem Punkt, an dem Firmenexistenzen gefährdet werden. Gerade bei mittleren bis großen Projekten ist der Planungsvorlauf oft immens, Personal und teilweise auch Material müssen vorfinanziert werden. Das Risiko liegt dabei aber allzu oft beim Projektierer, denn Banken können mit den aktuellen Geschäftsmodellen jenseits der gesetzlich garantierten EEG-Vergütung noch nicht allzu viel anfangen. Sie brauchen Planungssicherheit, die in den wenigsten Fällen gegeben ist, weder beim Bau der Anlage, noch beim späteren Verkauf der damit erzeugten Energie. Über allem hängt mittlerweile das Damoklesschwert der zeitweisen Abregelung der Photovoltaik-Anlage (Redispatch). Nehmen zudem noch die Zeiten mit negativen Strompreisen in Zukunft weiter zu, droht wirtschaftlicher Schaden.

Jetzt kommen wir aber aus einer Zeit des schnellen Marktwachstums, das für viele Akteure keine Grenzen zu haben schien. Es wurde skaliert, was das Zeug hielt – Produktionskapazitäten, Lagerfläche, Montagekapazitäten und die dazu passenden Vertriebsstrukturen. Neue Photovoltaik-Vertriebsorganisationen schossen wie Pilze aus dem Boden, bestehende vergrößerten ihren Personalstamm, soweit das möglich war. Wer aber schon eine Weile in der Branche tätig ist, weiß, dass ein beispielloser Aufschwung nie besonders lange währt. Wir bewegen uns seit Jahrzehnten immer in Wellenbewegungen vorwärts. Nach jeder rasanten Bergfahrt kam wieder eine nicht weniger rasante Talfahrt. Der letzte Boom in den Jahren 2022 und 2023 bescherte uns ein überproportionales Ansteigen der Installationszahlen und damit auch der Preise, welche aktuell wieder durch einen heftigen Ausschlag nach unten korrigiert werden, um irgendwann wieder auf einer leicht ansteigenden Trendlinie zu landen.

Die Konsequenz ist eine Konsolidierung des Marktes, wie wir sie seit Anfang der 2010er-Jahre nicht mehr gesehen haben. Firmen zerbrachen damals wie heute an ihren eigenen, zu hoch gesteckten Erwartungen. Wer sich blind an den Boomjahren orientiert und seine Einkaufs- und Personalstrategie uneingeschränkt danach ausrichtet, hat in Zeiten der Rezession das Nachsehen. Die Devise muss also heißen, flexibel zu bleiben, so dass man sich bei schnellen Änderungen der Marktsituation auch kurzfristig anpassen kann. Lieber mit ausgewähltem, gut qualifiziertem Personal auf die steigende Komplexität des Energiemarktes reagieren, als jedes Geschäft mitnehmen, beziehungsweise nur die ‚Low hanging fruits‘ ernten wollen, die oft am stärksten umkämpft sind.

Leider haben diese Weisheit zu wenige Unternehmen im Photovoltaik-Markt beherzigt, so dass sich nun die eingangs beklagten Insolvenzen häufen. Kaum eine Woche vergeht, in der nicht ein in der Branche mehr oder weniger bekanntes Unternehmen aufgeben muss, ohne dass auch nur eine geringe Fortführungsperspektive gegeben ist. Planer und Installateure zerbrechen am schleppenden Auftragseingang aufgrund der Kaufzurückhaltung der Investoren oder der unkalkulierbaren Verzögerungen im Projektablauf und der damit verbundenen Fixkostenexplosion. Der Großhandel ächzt unter der Last der Lagerbestände, die wegen des schleppenden Verkaufs laufend abgewertet werden müssen. Der Wettbewerb konkurrierender Anbieter gerade auch über die Landesgrenzen hinweg ist bereits als selbstzerstörerisch zu betrachten. Es setzt ein Dominoeffekt ein, der in Konsequenz auch vor manchem Produzenten nicht Halt machen wird – und dabei schaue ich nicht nur auf Europa. Auch so manchen chinesischen Hersteller wird die Konsolidierungswelle überrollen.

Diese sich noch verstärkende Marktbereinigung hat aber auch etwas Gutes. Es bleiben hoffentlich vor allem die Unternehmen übrig, die ihr Handwerk beherrschen, open-minded und innovativ sind – kurz gesagt, die es ernst meinen und eine Bereicherung für die Erneuerbare-Energien-Branche sind. Sobald der Kuchen nicht mehr viel zu klein für die ganzen Akteure ist, kehrt hoffentlich wieder etwas Ruhe ein und die Qualität der Kommunikation und auch der Installationen steigt wieder. Überhaupt ist es an der Zeit, wieder positive Botschaften in den Markt und in die Bevölkerung zu senden, damit die Investitionsfreude steigt, das Vertrauen in Zukunftstechnologien zurückkehrt und die Auftragslage sich verbessert. Diese Botschaft geht ausdrücklich auch in Richtung der Politik. Und nein, die Grünen sind natürlich nicht schuld an der Situation, sollten aber ihre guten Ansätze etwas selbstbewusster vertreten und gegenüber den Miesmachern aus den konservativen Parteien verteidigen, dann klappt es auch mit der Energiewende!

Übersicht der nach Technologie unterschiedenen Preispunkte im Oktober 2024 inklusive der Veränderungen zum Vormonat (Stand 15.10.2024):

— Der Autor Martin Schachinger ist studierter Elektroingenieur und seit 30 Jahren im Bereich Photovoltaik und regenerative Energien aktiv. 2004 machte er sich selbständig und gründete die international bekannte Online-Handelsplattform pvXchange.com, über die Großhändler, Installateure und Servicefirmen neben Standardkomponenten für Neuinstallationen auch Solarmodule und Wechselrichter beziehen können, welche nicht mehr hergestellt werden, die aber für die Instandsetzung defekter Photovoltaik-Anlagen dringend benötigt werden. —

— Der Autor Martin Schachinger ist studierter Elektroingenieur und seit 30 Jahren im Bereich Photovoltaik und regenerative Energien aktiv. 2004 machte er sich selbständig und gründete die international bekannte Online-Handelsplattform pvXchange.com, über die Großhändler, Installateure und Servicefirmen neben Standardkomponenten für Neuinstallationen auch Solarmodule und Wechselrichter beziehen können, welche nicht mehr hergestellt werden, die aber für die Instandsetzung defekter Photovoltaik-Anlagen dringend benötigt werden. —

Die Blogbeiträge und Kommentare auf www.pv-magazine.de geben nicht zwangsläufig die Meinung und Haltung der Redaktion und der pv magazine group wieder. Unsere Webseite ist eine offene Plattform für den Austausch der Industrie und Politik. Wenn Sie auch in eigenen Beiträgen Kommentare einreichen wollen, schreiben Sie bitte an redaktion@pv-magazine.com.

Dieser Inhalt ist urheberrechtlich geschützt und darf nicht kopiert werden. Wenn Sie mit uns kooperieren und Inhalte von uns teilweise nutzen wollen, nehmen Sie bitte Kontakt auf: redaktion@pv-magazine.com.

ich ergänze, viele Investoren Genossenschaften (Bürger) und Investoren im Heimbereich,

investieren nicht, weil die Arbeitslosigkeit droht => vom Handwerker bis zum Ingenieur.

2025 wird es kein Fachkräftemangel geben außer im Gesundheitsbereich

Und ein Seitenhieb auf die GRÜNEN- PV und E-Auto_YouTuber:

Nein, nur weil wir viel Wind und Sonne haben, zieht die Industrie nicht in den Norden und auch die Ansiedlungen schauen nicht darauf, wie viel CO2-freier Strom in Deutschland produziert wird.

Dieses Märchen, dass Industrie und Investoren Schlange stehen, wenn wir CO2-freien Strom haben, ist einfach falsch und lächerlich.

@Kann Nichts,

„ich ergänze, viele Investoren Genossenschaften (Bürger) und Investoren im Heimbereich,

investieren nicht, weil die Arbeitslosigkeit droht => vom Handwerker bis zum Ingenieur.“

Dafür kann man aber nicht 3 Jahre „Ampel“ verantwortlich machen.

Die eigentlichen Ursachen liegen ein „paar“ Jahre zurück.

( Ich verteidige damit aber nicht die momentane Politik in Deutschland!/ Ich lebe seit fast 18 Jahren in Norwegen und verfolge die deutsche Politik mit Argusaugen)

„Nein, nur weil wir viel Wind und Sonne haben, zieht die Industrie nicht in den Norden…“

🤔 der Nord-SüdLink ist ja nicht erwünscht…

„Dieses Märchen,…“

erzählt zB. ein fränkisches Testosterongeschwür oder ein ehemaliges Vorstandsmitglied von BlackRock…

Auf unkonstruktive Untergangsszenarien können wir verzichten. Probleme sind dafür da gelöst zu werden. Wer ständig auf andere schimpft, will bloß davon ablenken, dass er selbst Teil des Problems ist. Wenn alle so falsch investieren und konsumieren würden wie er, dann wäre nichts mehr zu retten. Zum Glück gibt es auch die engagierten Problemlöser, die sich von den Miesmachern nicht irre machen lassen. „Nicht die falschen Ideen werden aussterben, sondern, die, die sie vertreten“ (A. Einstein zugeschrieben).

Ergänzen könnte man zu dem optimistischen Ausblick von Herrn Schachinger, dass Lösung für das Problem Geschäftsmodell für PV-Betreiber natürlich davon abhängt, dass ausreichend systemdienliche Speicher gebaut werden. Irgendjemand muss den Strom, den sie produzieren, abnehmen. Platz für Erneuerbaren Strom gibt es fast nur zu den Zeiten, wo heute noch die fossilen Kraftwerke Strom liefern. Dorthin muss der Strom verschoben werden, und das geht nur mit Speichern.

ich mache auch nicht die Grünen dafür verantwortlich, am Untergang der deutschen Wirtschaft ist jeder schuld. Politik alle Parteien, Gewerkschaften, Unternehmer, Bürger, Arbeiter, Angestellte usw…..

Vielleicht sollte sich der eine oder andere YouTuber auch daran erinnern, wer Werbung für M Burger machte und sich für PV-Subventionen ausgesprochen hat..

Guter Bericht Herr Schachinger!!

Wir warten für unsere Kunden z.T. über 12 Monate auf die Einspeisezusage.

Wenn die vielen Arbeitslosen in 25 nicht in die Pflege gehen dann kommen sie bei den G4 unter 😉

Auch der Trend der Arbeitslosigkeit zeigt eine andere Richtung wie hier von manch Kommentar behauptet.

JCW

Jeder hat schuld ich auch!

Aber wo sind die Problemlöser!

Und worin liegen Ihrer Meinung die Problem?

@Kann Nichts,

„Aber wo sind die Problemlöser!“

Ist das einen Frage?

„Und worin liegen Ihrer Meinung die Problem?“

Dazu würde ich gerne Oskar Wilde zitieren:

«Der Mensch ist vielerlei, aber vernünftig ist er nicht»

Ein wesentliches Problem scheint mir immer noch zu sein, dass sich viele Akteure und Beobachter Illusionen machen über die Möglichkeiten, den Strommarkt dem freien Spiel der Kräfte zu überlassen.

Strom ist anders als Gummibärchen. Er ist leitungsgebunden, was ein Netz notwendig macht, und er ist ein Gut der Daseinsvorsorge, d.h. der Staat hat dafür zu sorgen, dass jeder (auch schlechte Kunden) Zugang dazu hat, zu akzeptablen Bedingungen. Die Bedingungen Versorgungssicherheit und niedriger Preis standen schon immer in einem gewissen Spannungsverhältnis. Die dritte große Bedingung Umweltfreundlichkeit hat alles nicht einfacher gemacht, auch wenn das manche Idealisten glauben machen möchten. Das heißt aber nicht, dass man diese dritte Bedingung zur Disposition stellen kann, sondern es bedeutet, dass man etwas mehr Grips investieren muss und auch auf manche gewohnte Bequemlichkeit verzichten muss. Dafür bekommt man dann Zukunft. Wenn Sie den Grips nicht haben, oder nicht investieren wollen, überlassen Sie es anderen.

In einem Bereich trägt die Politik durchaus eine sehr große Verantwortung für das Auf und Ab am Markt.

Die Politik müsste dringend einen rechtlichen Rahmen für die bessere Durchsetzung von Qualität und Arbeitsschutz bei der Installation von PV-Anlagen schaffen.

Es kann nicht sein, dass in diesem Land alles zu Tode reguliert ist aber jeder dahergelaufene Trittbrettfahrer ohne Weiteres einfach mit der Installation von PV-Anlagen loslegen kann.

Leider gibt es noch zu wenig Statistiken über zunehmende Arbeitsunfälle, Versicherungsschäden und Betrügereien im PV-Umfeld.

Es liegt aber auf der Hand, dass hier in den vergangenen 3 Jahren wahnsinnig viel Erde verbrannt wurde, was der Branche auch insgesamt massiv geschadet hat.

Genau. Regulieren wir auch noch die PV-Installation zu Tode. Das ist der konstruktivste Beitrag bisher hier.

Die relativ hohen Unter-Qualifikationen von „PV-Installateuren“ hätten längst

?durch Engagement der Handwerkskammern?.

beendet werden müssen: Für mich ist es unfassbar, dass Jahrzehnte-lang nichts unternommen wird

1. Als Erst-Massnahme- sollten die zur Zeit „montierenden Unternehmen – und deren Mitarbeiter“ hinsichtlich deren spezieller Qualifikation getestet werden – etwaig nach-zu-qualifizieren –

UND denen dann ein „befristetes Diplom“ ausgestellt werden.

2. Zügigst müsste ein oder mehrere neue Handwerks-Berufe bezüglich Montagen erneuerbarer Energie

geschaffen werden,

damit die Kundschaft in Bälde wirklich qualifizierte und verlässliche „Erneuerbaren-Handwerker „als Partner des Vertrauens beauftragen kann.

Ein Gesellen-Brief / Meisterbrief in einem Handwerk ist etwas, dem vertraut werden kann !

„Eigenartig“ ist mir, dass es -im Gegensatz zum Defizit im Handwerks-Beruf- längst spezialisierte Ingenieurs-Fahrichtungen gibt ?!

Alles Gute – und Glück auf !

Wolfgang Gerlach

So lange die Politik suggeriert, dass spätestens in fünf Jahren „der Russe“ an unseren Grenzen steht, wird die Konsumflaute weitergehen.Wirtschaft ist zu 80% Psychologie.Das merkt die Auto Industrie und auch die PV Branche. EFH Eigentümer bauen sich wohl lieber Atombunker in den Keller als PV aufs Dach!

Ich habe bei den Stadtwerken einen Antrag auf Errichtung einer 5,9 kW Photovoltaikanlage gestellt.

Für die Inbetriebnahme wollen die Stadtwerke sieben (7) ausgefüllte Formulare haben, bevor dann der Inbetriebnahme Termin gestellt werden kann.

Sie haben richtig gelesen, 5,9 kW.

Wenn ich gleich in den Baumarkt fahre und mir drei Klimageräte a 3kW kaufe und die in meinem Haus verteile interressiert sich niemand dafür.

Wieviel Bürokratie brauchen wir noch in Deutschland, um wichtige Themen kaputt zu regulieren?

Denn all diese Formulare müssen bearbeitet werden, und dann stöhnen alle über Fachkräftemangel.

Vereinfachungen und weniger Bürokratie würde vieles beschleunigen.

Sehr geehrter Waldi,

sicher interessiert es fast alle Mit-Leser,

welche -etwa 5- der Fragen auf den 7 Fragebögen,

Du als überflüssigst ansiehst — also, bitte, sei doch so kooperativ – und stell mal die „über-flüssigsten“ Fragen in den Raum !

Herzlichen Dank im Voraus- und alles Gute fürDich !

Wolfgang Gerlach

Hallo Waldi,

der Grund für diese Regulierung ist relativ einfach. Das bestehende Stromnetz (und somit auch deren Schutzeinrichtungen) ist für eine Leistungsflussrichtung konstruiert, die vom Netz zu Ihnen. Theoretisch können sie 3 phasig mit jeweils ~60 Ampere Leistung beziehen und alles ist im Lot. Dafür ist das Netz konstruiert. Aber das sie Erzeuger sind und Leistung im Netz zurückfließen kann eben nicht. Da muss zwingend berücksichtigt werden wieviele in Ihrem Teilnetz ebenso Erzeuger sind oder werden wollen und mittels Gleichzeitigkeitsfaktoren wird abgeschätzt wann Grenzen erreicht werden und ab wann nachgerüstet werden muss. Ist das Netz oder vielleicht die Schutzmaßnahmen nicht mehr ausreichend, muss der Netzbetreiber nachrüsten, das dauert seine Zeit und kann zu temporären ablehnen des Anschlusses ihrer Anlage führen.

Für die Inbetriebnahme ist kein einziges Formular vom MSG notwendig. Sobald strom fliesst ist die Anlage inbetriebgenommen und ab dann gibt es die Vergütung. Einzige was du brauchst ist der Netzverknüpfungspunkt und die einspeisezusage. da können die MSB noch soviele Formulare fordern, das wächst allein auf ihrem eigenen mist…

Alles nachzulesen bei der EEG Clearing stelle.

Die Fragen sind alle unnötig. Es ist bloß ein irrationaler Reflex der Verteilnetzbetreiber Erzeuger als Gefahr zu sehen, während sie Verbraucher gerne begrüßen und man dafür keine Formulare mit entsprechenden Fragen ausfüllen muss.

Es war natürlich ein Paradigmenwechsel, als plötzlich statt immer steigenden Stromverbrauchs im Netz plötzlich auch Rücklieferungen zu berücksichtigen waren. Aber die benötigten Anpassungsmechanismen sind die gleichen, nur größer sind sie geworden.

Herr Gerlach sie sprechen mir aus der Seele.

Ich schreibe monatlich die Handwerkskammer an den Umstand zu ändern und einen Beruf des Solateur zu schaffen.

Was machen die daraufhin?

40 Stunden Lehrgang Fachkraft Photovoltaik……Die machen mich fertig, echt….

Selbst ich als eingetragener Dachdeckerbetrieb mit Konzession der Verteilnetzvetreiber und ausgebildeten Elektriker, lerne täglich dazu ( am meisten durch EEG,Paragraph 14a ENWG,neue VDS und VDE Anforderungen. )

Wie zum Teufel glaubt irgendjemand das man sowas in 40std. Lernen kann und auch ein normaler Elektriker mit Meisterausbildung wird nicht zurecht kommen wenn er nich mindestens 2Jahre in dem Bereich unterwegs ist .

Da bin ich froh das auch andere so denken wie Herr Gerlach 😎

Jochen Schulze Pröbsting schrieb:

„Selbst ich als eingetragener Dachdeckerbetrieb mit Konzession der Verteilnetzvetreiber und ausgebildeten Elektriker, lerne täglich dazu ( am meisten durch EEG,Paragraph 14a ENWG,neue VDS und VDE Anforderungen. )“

Das Problem ist, dass du davon ausgehst, dass dort rationale, wissensbasierte Entscheidungen getroffen werden. Die Realität ist aber, dass viele dieser Vorschriften von Leuten getroffen werden, die von Elektrizität nicht viel mehr Ahnung haben als du.

Das sind Leute, die zum Teil richtig gut sind in ihrem Beruf, aber spezialisiert sind auf Vorschriften und Arbeitsabläufe. Was auch Sinn macht, denn die sollen ja die Rente lebend erleben und nicht als kleines Aschehäufchen den Arbeitstag vorzeitig beenden.

Aber ein Verständnis von Elektrizität ist da eher sehr rar. Wozu auch, der Arbeitsalltag besteht aus Schlüssel drehen, Hebel ziehen, Kisten bewegen etc. Dazu muss man nicht verstehen, warum etwas passiert, nur dass es passieren kann.

Und genau dieses fehlende Verständnis, in Kombination mit dem Antrainierten, führt dann zu Vorschriften und Formularsucht die einfache Dinge scheinbar hochkompliziert erscheinen lassen. Und nebenbei wird verschleiert, dass die Netze heute noch betrieben werden, als ob der gute alte George Westinghouse die Drähte noch handgerollt hätte.

Es ist in einziges Trauerspiel, die Entwicklung findet genau deswegen auch woanders statt. Unsere teils irrsinnigen Vorschriften im Red-Flag-Stil lassen sich nicht wirklich sinnvoll verkaufen und exportieren und der Bildungsgewinn, sowohl als auch die ökonomischen und ökologischen Vorteile, bleiben dort, wo vorwärts entwickelt wird und nicht rückwärts. Mittlerweile erwacht selbst Indien aus dem Dornröschenschlaf, was doch einigermaßen beängstigend ist.

Ich bewundere dich, dass du da noch mitspielst. Ich persönlich schiebe da lieber Entwicklungen zu mehr (Teil-)Autonomie an.