In Deutschland – aber nicht nur dort – wird heftig über das Pro und Contra eines Kapazitätsmarktes debattiert. Der Bundesverband Erneuerbare Energien ist dagegen, zuletzt haben sich auch der Bundesverband Neue Energiewirtschaft, die DIHK und die Energiebörse EEX deutlich positioniert. Deutschland brauche kein „Kraftwerksförderprogramm“. In diesem Beitrag erklären vier Fachleute, warum auf einem Kapazitätsmarkt auch andere Technologien, insbesondere Batteriespeicher, eine gewichtige Rolle spielen können und entwickeln Vorschläge dafür, wie das Design des Marktes Fehlsteuerungen, Fehlanreize und unnötige Kosten vermeiden helfen kann.

1 Warum ein deutscher Kapazitätsmarkt?

Mit ihrer Kraftwerkstrategie, die auch die Vereinbarung eines technologieunabhängigen Kapazitätsmarktes beinhaltet, rückt die Bundesregierung die Sicherstellung eines vollständig erneuerbaren Stromsystems in den Fokus. Der Kapazitätsmarkt stellt durch langfristige Verträge für zur Verfügung stehende Erzeugungsleistung (vergütet in Euro/Kilowatt) sicher, dass zu jeder Stunde des Jahres ausreichend Energie verfügbar ist, um auch in seltenen Ausnahmefällen den Bedarf decken zu können. Denn fest steht: Mit steigenden Anteilen erneuerbarer Energien und dem Kohleausstieg werden steuerbare Erzeuger und Speicher benötigt, die Produktion und Verbrauch im Gleichgewicht halten. Eine gerade veröffentlichte Studie von Frontier Economics zeigt dabei, dass Batteriespeicher den Bedarf an Gaskraftwerken für Deutschland um 9 Gigawatt reduzieren können, was Milliarden an Bau- und Betriebskosten für 18 zusätzliche Kraftwerke und Emissionen von bis zu 6,2 Millionen Tonnen CO2 spart.

2 Internationale Erfahrungen in Belgien, Großbritannien, Polen und Italien

In den letzten Jahren wurden in verschiedenen europäischen Ländern erfolgreich Kapazitätsmärkte eingeführt. Nachdem Großbritannien 2014 den Anfang machte, wurden zentrale Kapazitätsmärkte in Belgien, Italien, Polen und Irland umgesetzt. In Spanien befindet sich aktuell ein Kapazitätsmarkt im legislativen Prozess. In der EU legt die Agentur für die Zusammenarbeit der Energieregulierungsbehörden (ACER) den Rahmen für den Einsatz von Kapazitätsmechanismen fest, während die endgültige Entscheidung darüber den Mitgliedstaaten und der Europäischen Kommission obliegt.

Das Design der Kapazitätsmärkte in den verschiedenen europäischen Ländern unterliegt daher einer ähnlichen Struktur: In einer zentralen jährlichen Auktion wird eine festgelegte Kapazitätsmenge von einer zentralen Instanz nachgefragt, ähnlich wie in Großbritannien und Polen durch den Übertragungsnetzbetreiber. Diese Kapazität kann zum Beispiel von Kraftwerken, Speichern oder durch Laststeuerung (Demand Response) angeboten werden.

Die Kapazitätsmärkte zum Beispiel in Großbritannien und Belgien folgen diesem zentralen Prinzip (siehe Tabelle). Dagegen konnte sich das französische Modell bisher nicht durchsetzen, in dem die nachgefragte Kapazität dezentral beschafft wird und bei dem die einzelnen Energieversorger zum Erwerb von Kapazitätszertifikaten von Kraftwerken und anderen Stromerzeugern verpflichtet werden.

Die jährlichen Auktionen finden vier Jahre (T-4) beziehungsweise ein Jahr (T-1) vor Beginn der jeweiligen Vertragslaufzeit statt. Die Laufzeit der Kapazitätsverträge reicht von einem Jahr für Bestandsanlagen bis zu 15 bis 17 Jahren für Neuanlagen. Letzteren soll hierdurch über den Finanzierungszeitraum des Projektes hinweg die notwendige Investitionssicherheit gewährt werden.

Während der Vertragslaufzeit erhalten alle Anlagen entsprechend dem Auktionsergebnis eine fixe Vergütung pro Megawatt und Jahr. Im Gegenzug müssen sie während dieser Zeit verfügbar sein und unterliegen je nach Ausgestaltung des jeweiligen Marktes bestimmten physischen beziehungsweise finanziellen Auflagen. Durch Emissionslimits wird festgelegt, dass Kohlekraftwerke und andere Anlagen mit hohem CO2-Ausstoß nicht an den Kapazitätsmärkten teilnehmen können. Zudem können hierdurch für Erdgaskraftwerke Anreize zur Umstellung auf Wasserstoff geschaffen werden.

3 Kernpunkte eines erfolgreichen deutschen Kapazitätsmarktes

Um Risiken von Fehlsteuerungen, Fehlanreizen und unnötigen Kosten zu vermeiden, ist ein durchdachtes und effizientes Kapazitätsmarktdesign erheblich. So kann beispielsweise die Gefahr vermieden werden, dass sogenannte Windfall-Profite an Kraftwerke gehen, die keine Unterstützung benötigen, oder dass Kraftwerke künstlich am Leben gehalten werden, die sonst aus dem Markt ausscheiden würden.

Die Erfahrung aus den bereits in Europa umgesetzten Kapazitätsmärkten zeigt, dass das für Deutschland zu schaffende Kapazitätsmarktdesign folgende zentrale Aspekte berücksichtigen muss, um erfolgreich zu sein: Erstens den Derating-Faktor, zweitens den Umgang mit Anlagenverfügbarkeit und Refinanzierung sowie drittens die lokale Verteilung der teilnehmenden Anlagen. Wesentlich sind auch die Vertragslaufzeiten und Auktionshorizonte sowie Optionen zur Abbildung von Anlagendegradation und schließlich die Wahl des Auktionsformats zwischen „Pay-as-bid“ oder „Pay-as-cleared“.

Grafik: Autoren (Müller/Leykam/Wilkening/Müller)

3.1 Derating-Faktor

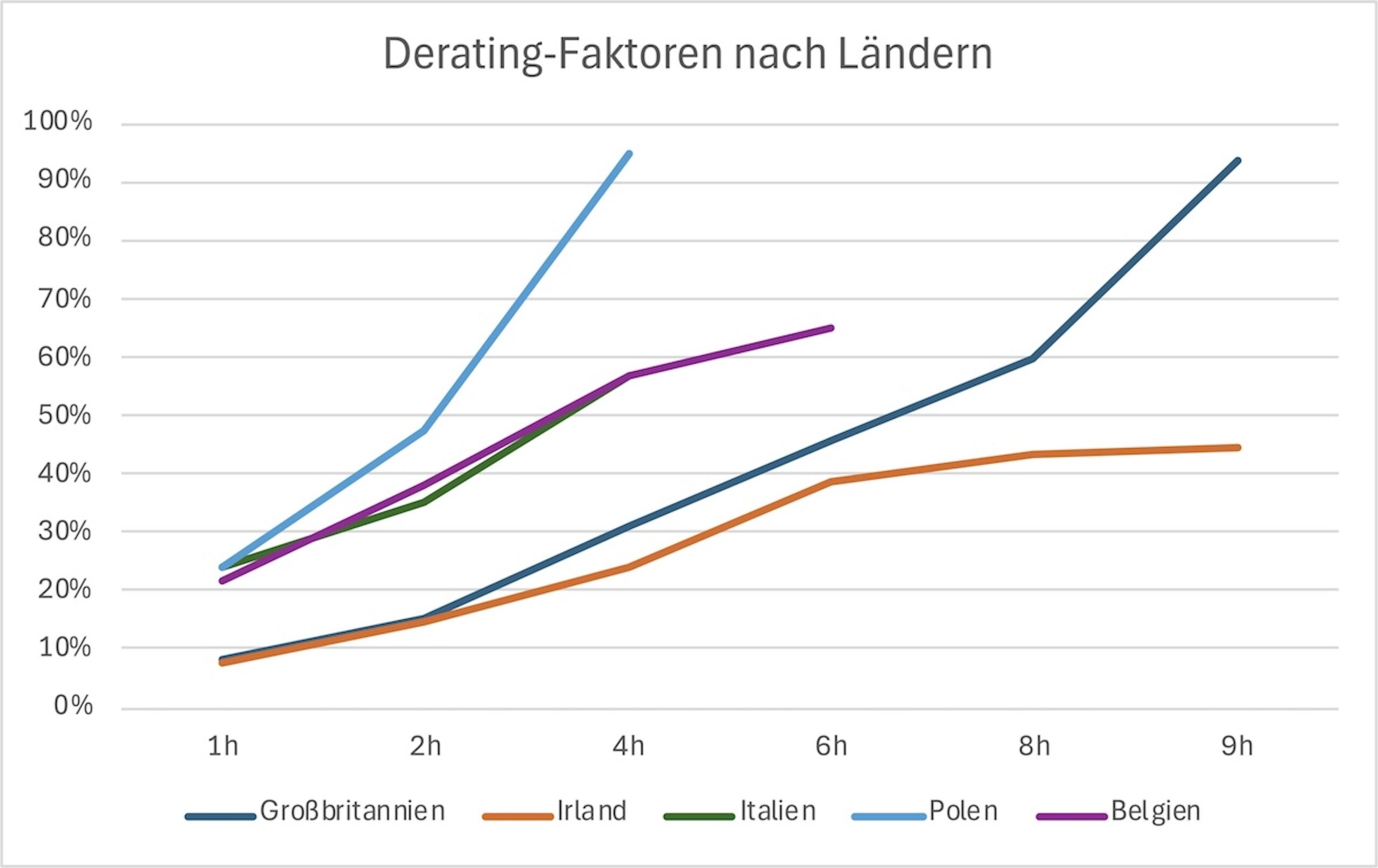

Der Derating-Faktor ermöglicht die Teilnahme verschiedener Erzeugungs- und Flexibilitätsoptionen in einem Markt. Er gibt an, wieviel Prozent der nominalen Leistung einer bestimmten Technologie durch den Kapazitätsmarkt vergütet wird und dient somit beispielsweise dazu, den Beitrag von Batteriespeichern mit unterschiedlichen Speicherdauern zur Systemsicherheit vergleichbar zu machen. Denn je nach Kapazität und gewählter Fahrweise kann ein Speicher eine vorgegebene Leistung unterschiedlich lange bereitstellen (zum Beispiel 2 Stunden, 4 Stunden, 8 Stunden).

Die Bestimmung von Derating-Faktoren sollte darauf basieren, wie wahrscheinlich es ist, dass eine bestimmte Technologie in den kritischsten Engpassstunden eines Jahres oder Quartals verfügbar ist. So hat sich auf „reifen“, also gut etablierten Kapazitätsmärkten wie dem MISO (Midcontinent Independent System Operator) in den USA gezeigt, dass 4-Stunden-Batterien derzeit während der 3 Prozent (262 von 8.760) der kritischsten Engpassstunden eines Jahres genauso zuverlässig sind wie Gas- oder Kohlekraftwerke und einen Derating-Faktor von über 90 Prozent haben. Der Grund hierfür liegt darin, dass von den 262 kritischsten Engpassstunden kaum mehr als 4 Stunden direkt aufeinanderfolgenden und Batterien somit Zeit haben sich erneut zu beladen. Zudem sind Batterien weniger fehleranfällig als thermische Kraftwerke und haben einen Verfügbarkeitsvorteil.

Quellen: gov.uk, sem-o.com, terna.it, pse.pl, elia.be

3.2 Anlagenverfügbarkeit und Refinanzierung

Ein Kapazitätsmarkt soll den eigentlichen Energiehandel nicht stören. Deshalb muss durch eine geeignete Ausgestaltung sichergestellt werden, dass nicht verzerrend in den kostenminimalen Dispatch (die Kraftwerkseinsatzplanung) eingegriffen wird. Anstelle einer physischen Lieferverpflichtung schlagen wir darum vor, den tatsächlichen Dispatch den Preissignalen im Day-Ahead und Intraday-Markt zu überlassen. So kann Erzeugungsleistung jeweils genau dort angeboten werden, wo die höchsten Preise gehandelt werden – und damit automatisch da, wo der größte Bedarf besteht.

Die Kapazitätsanlage wäre hierbei jedoch stets verpflichtet, auf rechtzeitigen Abruf hin technisch lieferfähig zu sein, sobald sich eine Engpassstunde ankündigt – definiert als Überschreitung eines bestimmten Preisschwellwertes im Day-Ahead Markt (in Belgien ist dies der Fall). Diese Lieferbereitschaft muss mit ausreichend Vorlaufzeit (Day-Ahead) angefordert werden, damit beispielsweise Speicher vorher befüllt werden können. Für Speicher gilt die Lieferbereitschaft maximal für das „Duration-Rating“ des Kapazitätsvertrags, also beispielsweise für vier aufeinanderfolgende Stunden bei einem Speicher mit 4 Stunden Duration (4 Stunden Speicherdauer).

Durch die Kapazitätszahlungen besteht für die Betreiber der Anlagen keine Notwendigkeit mehr, Deckungsbeiträge für die Einheiten in der Merit-Order zu erzielen. Deshalb ist es politisch denkbar, bei den Kapazitätsmarktteilnehmern über „Contracts for Difference“ (Financial CfD) die Differenzbeträge jenseits des Schwellwertpreises abzuschöpfen. Steigt der Day-Ahead-Clearing-Preis beispielsweise auf 1000 Euro je Megawattstunde und der Schwellwert beträgt 700 Euro, muss die Kapazitätsanlage unabhängig von der physischen Erzeugung 300 Euro an das Kapazitätsmarktkonto zurückzahlen. Im Gegenzug erhält sie die planbaren monatlichen Zahlungen aus dem Kapazitätsmarkt.

Obwohl sich der Kapazitätsmarkt hierdurch teilweise selbst refinanzieren würde, ergibt sich für die monatlichen Zahlungen an die teilnehmenden Anlagen immer noch ein Restbedarf. Die Kosten hierfür können in den Netzentgelten umgelegt werden, jedoch nicht pauschal auf alle Jahresstunden, sondern lediglich für die kritischsten Engpassstunden, für welche die Kapazitätsanlagen im Derating bemessen und gebaut wurden. Diese Beaufschlagung der Engpassstunden für alle Verbraucher – einschließlich der Industrie – würde auch auf der Nachfrageseite Preiselastizität und damit eine Nachfragesenkung auslösen, durch die wiederum weniger Erzeugeranlagen für die Engpassstunden ausgeschrieben werden müssten.

3.3 Lokale Verteilung

Mit einem geeigneten Design des Kapazitätsmarktes muss zudem eine räumliche Dimension der Energiewende im Kontext der Versorgungssicherheit mitgedacht werden. Regionale Allokationssignale könnten als Anreize zur geografischen Steuerung der gehandelten Kapazitäten die Effizienz des Gesamtsystems steigern. Diese Signale, die vor allem für Neuanlagen relevant sind, sollten die Möglichkeit bieten, von Netzbetreibern zyklisch auf gegenwärtige und zukünftig erwartete Netzbelastungen angepasst zu werden.

Eine von mehreren Optionen hierfür wäre es, mithilfe von Vorreihungen an einem bestimmten Standort benötigte Kapazitäten im Merit-Order-Prinzip der Auktion zu bevorzugen. Alternativ könnten an einem Standort benötigte Kapazitäten nach einer Auktion, in der sie zunächst nicht erfolgreich waren, noch zusätzlich aufgestockt werden, wobei dieser Ansatz allerdings von der EU-Kommission eher kritisch gesehen wird. Der „Multizonen-Mechanismus“ (siehe Italien) schließlich verfolgt einen Optimierungsansatz, bei dem das Markt-Clearing für unterschiedliche Standorte mit verschiedenen Nachfragekurven und Angebotsbestimmungen separat stattfindet. Dies würde voraussichtlich aber auch eine Aufteilung des deutschen Day-Ahead-Marktes in verschiedene Preiszonen erfordern.

In Belgien lässt sich ein weiterer Ansatz finden. Dort schränkt in einer zur Auktion gehörenden Optimierungsphase ein effektiver Mechanismus deren Ergebnisse ein. Bestimmte Kombinationen von Geboten, die in ihrer Gesamtheit das Netz überlasten würden oder nicht netzkonform sind, werden hierbei abgelehnt. Um den Auswirkungen eines an spezifischen Standorten eingeschränkten Wettbewerbs zu begegnen, sollten zudem Maßnahmen zur Kostenbegrenzung erwogen und grenzüberschreitende Gebote ermöglicht werden. Diese Ansätze fördern nicht nur eine optimierte Standortwahl, sondern auch die Stabilität und Zuverlässigkeit des gesamten Stromnetzes und sollten daher unbedingt mitgedacht werden.

3.4 Auktionsformat: Pay-as-bid oder Pay-as-cleared

Die Wahl des Auktionsmechanismus in Strommärkten ist entscheidend für die Gewährleistung von Effizienz sowie fairer und kompetitiver Preisgestaltung. Während das Pay-as-bid-Verfahren die Bieter dazu veranlasst, ihre individuellen Preisvorstellungen einzureichen und der Zuschlag zum gebotenen Preis erfolgt, bietet das Pay-as-cleared-Verfahren eine Einheitspreisregelung. Hierbei bieten alle Teilnehmer ihre Preise an, und der endgültige Zuschlag wird auf der niedrigsten Preisstufe festgelegt, bei der das Angebot noch der Nachfrage entspricht.

Obwohl theoretisch beide Ansätze ähnliche Ergebnisse liefern sollten, hängt dies in der Praxis von bestimmten Bedingungen ab: Nötig sind ein homogenes Produkt, ausreichender Wettbewerb und vollständige Informationen. Der deutsche Strommarkt bietet grundsätzlich einen ausreichenden Wettbewerb, und die ausgeschriebene Kapazitätsmenge stellt ein homogenes Produkt dar. Es fehlt jedoch an vollständigen Informationen, weil die Investitionskosten für neue Kraftwerke durch individuelle Standortbedingungen beeinflusst werden. Aus diesem Grund ist der Pay-as-cleared-Mechanismus zu bevorzugen, weil hier die wahren Kosten in die Gebote aller Anbieter einfließen und so Fehlanreize minimiert werden.

3.5 Vertragslaufzeiten und Auktionshorizonte

Ein zeitlicher Rahmen des Kapazitätsmarktes muss als Kompromiss aus Planungssicherheit und ausreichend Spielraum zum Nachjustieren ausgestaltet werden. Für den zeitlichen Rahmen sind zwei Faktoren entscheidend: der Auktionshorizont und die jeweiligen Vertragslaufzeiten der Kapazitätsvereinbarungen.

In anderen europäischen Ländern haben sich Auktionshorizonte von T-1 und T-4 beziehungsweise T-5 (also ein, vier oder fünf Jahre vor Beginn der Kapazitätsverpflichtung) als wirksam erwiesen. Für Deutschland wäre ein ähnliches Modell denkbar, das sowohl bereits in der Projektplanungsphase Planungssicherheit bietet als auch die Möglichkeit zum Nachjustieren einräumt, um kurzfristig benötigte Kapazität bereitzustellen. Günstige Batteriespeicher können hier mit rascher Verfügbarkeit in der Projektplanung einen kompetitiven Vorteil im Auktionshorizont T-4 ausnutzen. Auch sollten Mechanismen (zum Beispiel finanzielle Sicherheiten) etabliert werden, um die Gefahr von unausgereiften Projekten („Paper Projects“) zu reduzieren, die eventuell nicht rechtzeitig zum Beginn der Kapazitätsverpflichtung fertig gestellt sein werden.

Für die Kapazitätsverträge sollten generell längere Laufzeiten favorisiert werden, um die Investitionskosten zu sichern. Idealerweise sollten die Vertragslaufzeiten mit den Lebenszyklen von Anlagen wie Kraftwerken oder Batteriespeichern übereinstimmen. 10 bis 15 Jahre erscheinen adäquat, um sowohl der technischen Lebensdauer als auch der Notwendigkeit ausreichender Investitionssicherheit gerecht zu werden. Auch hier lohnt sich der Blick auf unsere europäischen Nachbarn: In Belgien haben sich Vertragssysteme mit Laufzeiten von einem Jahr für Bestandsanlagen und 15 Jahren für Neuanlagen etabliert, wobei sich beispielsweise im Auktionszeitraum 2025 bis 2026 die Vertragslaufzeiten von insgesamt etwa 4,45 Gigawatt gleichmäßig auf einjährige und 15-jährige Verträge aufteilen.

3.6 Abbildung von Anlagendegradation

Lange Vertragslaufzeiten, die eine optimale Absicherung gewährleisten können, beinhalten gleichzeitig eine technische Herausforderung: Degradation. Obwohl Batterien im Laufe der Zeit und Nutzung an Kapazität verlieren, muss die vertraglich vereinbarte Kapazität in Megawatt und Megawattstunden gewährleistet werden. Dies wird durch regelmäßige Leistungstests kontrolliert.

Verschiedene Strategien können eingesetzt werden, um trotz Degradation ausreichend Kapazität zur Verfügung zu stellen. Neben der Überdimensionierung, bei der zu Beginn der Vertragslaufzeit mehr als die vertraglich vereinbarte Leistung installiert wird, können auch Batteriemodule während der Laufzeit ausgetauscht werden (Repowering) oder neue Module nachgerüstet werden (Augmentation). Eine weitere Option wäre es, den Handel von Kapazitätsverpflichtungen auf dem Sekundärmarkt zu ermöglichen, wie beispielsweise in Belgien oder Polen. Mit dem sekundären Kapazitätsmarkt hat Belgien einen Markt eingerichtet, der es Betreibern erlaubt, Teile ihrer Kapazitätsverpflichtungen mithilfe einer Transaktion an einen präqualifizierten Kandidaten zu übertragen; dies muss nicht eine Anlage derselben Technologie sein.

Diese Strategien können es trotz Batteriealterung ermöglichen, langfristige Verpflichtungen zu erfüllen. Allerdings wirken sie sich auch einschränkend auf die potenziellen Einnahmen aus. Dennoch ist es wichtig, solche Mechanismen zu ermöglichen – auch um tatsächliche Technologieoffenheit zu gewährleisten.

3.7 CO2 Grenzwerte

Um einen Pseudobeitrag des Kapazitätsmarktes zum Klimaschutz zu verhindern, sollten lediglich CO2-freie/arme Anlagen eine Vergütung aus dem CRM erhalten. Auch H2-Ready-Kraftwerke sollten zwar bieten können, aber erst dann vergütet werden, wenn sie auf 100 Prozent Wasserstoff umgestellt haben. Die Verfügbarkeitspflichten hingegen greifen bereits ab Vertragsbeginn, also schon im Erdgasbetrieb.

4 Fazit

Ein deutscher Kapazitätsmarkt soll die Grundlage für ein vollständig erneuerbares Stromsystem schaffen, indem er insbesondere in Dunkelflauten Flexibilitäten und Backup-Kapazitäten sicherstellt. Der Fokus liegt auf einem technologieneutralen Ansatz, der dringend benötigte Investitionen in Wasserstoffkraftwerke, Batteriespeicher und andere Technologien durch langfristige Verträge fördert und so die Abhängigkeit von extremen Preisspitzen reduziert. Internationale Erfahrungen, insbesondere aus Großbritannien und Belgien, sollten als Vorbild für die Gestaltung eines effektiven Kapazitätsmarktes in Deutschland dienen und können dadurch den Zeitplan für eine Implementierung entscheidend verkürzen. Dafür müssen informierte und abgewogene Entscheidungen über Faktoren wie Derating, Anlagenverfügbarkeit, lokale Verteilung, Vertragslaufzeiten und CO2-Grenzwerte getroffen werden, um die Stabilität und Kosteneffizienz des deutschen Stromnetzes zu gewährleisten.

Über die Autoren

Johannes Müller ist Abgeordneter der Hamburgischen Bürgerschaft und Fachsprecher der Grünen Fraktion für die Bereiche Energie, Hafen, Innovation & Start-ups. Er ist Mitglied im Ausschuss für Wirtschaft und Innovation, sowie im Ausschuss für Umwelt, Klima und Energie.

Kilian Leykam ist verantwortlich für die Speicherinvestitionen von Aquila Clean Energy in der EMEA-Region und seit 2009 im Bereich der erneuerbaren Energien tätig. Bevor er 2020 zur Aquila Group kam, war er bei Vattenfall Energy Trading für Strategie und Geschäftsentwicklung zuständig.

Lennard Wilkening ist Mitbegründer und CEO von Suena, einem softwarebasierten Flexibilitätshandelsunternehmen, das Optimierungs- und Handelsdienstleistungen für großtechnische Energiespeicher und erneuerbare Energien anbietet.

Elena Müller ist bei Suena als Founders Associate & Communications Manager tätig und beschäftigt sich dort mit den Themen Energiepolitik, Energiewende und der Rolle von Energiespeichern in der erneuerbaren Transformation.

Die Blogbeiträge und Kommentare auf www.pv-magazine.de geben nicht zwangsläufig die Meinung und Haltung der Redaktion und der pv magazine group wieder. Unsere Webseite ist eine offene Plattform für den Austausch der Industrie und Politik. Wenn Sie auch in eigenen Beiträgen Kommentare einreichen wollen, schreiben Sie bitte an redaktion@pv-magazine.com.

Dieser Inhalt ist urheberrechtlich geschützt und darf nicht kopiert werden. Wenn Sie mit uns kooperieren und Inhalte von uns teilweise nutzen wollen, nehmen Sie bitte Kontakt auf: redaktion@pv-magazine.com.

Wenn ich das so lese, dann überkommt mich das Gefühl, dass es hübsch kompliziert wird, damit das nur Firmen mit vielen Juristen so richtig nutzen können. Das könnte man einfacher haben. Speicherung dem Netzbetreiber in die Schuhe schieben und alle Netzbetreiber (aller Ebenen und aller Energienetze) vergesellschaften. Der gemeinwohlorientierte Netzbetreiber macht das dann einfach und gut ist. Warum soll sich an so einer simplen Aufgabe noch Geld verdienen lassen? Der Netzbetreiber kann dann das gesamte Thema der Energiespeicherung samt Abwärmenutzung aus dem Speichern managen. Immerhin ist das eine sehr kritische Infrastruktur, die ich lieber nicht „dem Markt“ oder „dem Geldverdienen müssen“ überlassen möchte.

Zitat:

„Aus diesem Grund ist der Pay-as-cleared-Mechanismus zu bevorzugen, weil hier die wahren Kosten in die Gebote aller Anbieter einfließen und so Fehlanreize minimiert werden.“

Hier hat sich offensichtlich ein Fehler in die Ausführungen eingeschlichen. Denn ein Einheitspreis (Pay-as-cleared) bildet eben gerade nicht die Kosten der einzelnen Anbieter ab, sondern nur die Kosten des (Grenz-)Anbieters, der gerade für die Markträumung sorgt. Wer Übergewinne und Fehlanreize vermeiden will, für den kann eigentlich nur der Pay-as-bid-Mechnanismus das Mittel der Wahl sein.

Ganz so einfach ist es nicht: Bei „Pay-as-bid“ bieten die Teilnehmer nicht, was sie brauchen, also was es kostet +Gewinnerwartung, sondern sie bieten das, was sie glauben, dass herauskommen wird + Risikoaufschlag. Pay-as-bid enthält also noch Risikokosten, die zu den Anlagenkosten und der Gewinnerwartung dazukommen. Wenn man möglichst technologiespezifische Ausschreibungen macht, wird die Streuung der Angebotspreise und damit unnötige Windfallprofits am geringsten sein, weshalb diese den Löwenanteil der Ausschreibungen ausmachen sollten. Technologieoffenheit sollte nur bei einem kleinen Restvolumen bestehen.

Das Autorenteam hat uns hierzu folgende Antwort übersandt:

Es freut uns, dass unser Artikel Diskussionen anregt. Gerne möchten wir kurz auf den Kommentar eingehen.

Der Leser weist darauf hin, dass ein Einheitspreis-Mechanismus (Pay-as-cleared) nicht die individuellen Kosten der Anbieter abbildet, sondern nur die des Grenzanbieters. Während dies korrekt ist, gibt es mehrere theoretische und praktische Überlegungen, die für den Pay-as-cleared-Mechanismus sprechen:

Theoretisch sollten sowohl Pay-as-bid als auch Pay-as-cleared Auktionen zu ähnlichen Ergebnissen führen. Dies setzt jedoch (i) ein homogenes Produkt, (ii) ausreichenden Wettbewerb und (iii) vollständige Informationen voraus. Im deutschen Strommarkt können wir zwar von einem homogenen Produkt und ausreichendem Wettbewerb sprechen, allerdings ist die Information bezüglich der Kosten für neue Investitionen in Kraftwerken oft unvollständig. Diese können durch individuelle Standortvoraussetzungen beeinflusst werden.

Bei einer Pay-as-bid Auktion müssten die Anbieter die (unbekannte) Kostenstruktur ihrer Wettbewerber einschätzen und ihre Gebote entsprechend anpassen. Dies kann zu Fehlallokationen führen, bei denen günstigere Kapazitäten nicht zum Zuge kommen. Hingegen ermöglicht der Pay-as-cleared-Mechanismus den Anbietern, ihre wahren Kosten zu bieten, was die Wahrscheinlichkeit von Fehlallokationen reduziert.

Zusammengefasst sprechen folgende Vorteile für den Pay-as-cleared-Mechanismus:

Anbieter legen ihre wahren Kosten in der Auktion dar.

Es ist insbesondere für kleinere Akteure einfacher, an der Auktion teilzunehmen.

Es gibt einen klaren Referenzpreis, der als Signal für Investitionen dient.

(Quelle: Diskussionspapier ‚Versorgungssicherheit in Zeiten eines hohen Ausbaugrads Erneuerbarer Energien‘ des BDEW; https://www.bdew.de/media/documents/C-Versorgungssicherheit.pdf)

Daher bevorzugen wir den Pay-as-cleared-Mechanismus, da er eine effizientere und transparentere Marktallokation fördert.

Eigentlich ist die Erläuterung der Autoren zu der Diskussion nur die Wiederholung dessen, was sie im Abschnitt 3.4 schon geschrieben haben. Ich hatte mich bemüht, das in eine etwas verständlichere Sprache zu übersetzen. So muss man das „Bei einer Pay-as-bid Auktion müssten die Anbieter die (unbekannte) Kostenstruktur ihrer Wettbewerber einschätzen und ihre Gebote entsprechend anpassen.“ richtig schreiben: „Die Anbieter wollen bei einer Pab-Auktion zur Gewinnmaximierung die (unbekannte) Kostenstruktur ihrer Wettbewerber einschätzen und ihre Gebote entsprechend anpassen.“ „Müssen“ tun sie das allenfalls, weil sie vermeiden wollen, dass man sie auslacht.

Die Tatsache, dass die Information der Bieter unvollständig ist (und zwar um so unvollständiger, je kleiner sie sind!), führt zu höherem Risiko und Risiko müssen sich die Bieter bezahlen lassen, sonst ist die Wahrscheinlichkeit einer Pleite zu hoch. Deshalb wird der Durchschnittspreis einer Pab-Auktion immer höher sein, als der Einheitspreis der Pac.

Wenn in einer Pac-Auktion viele billige Anbieter anbieten, und wenig teure, die aber den Zuschlagspreis definieren, dann machen die billigen Anbieter einen ungerechtfertigten Gewinn. Um das zu verhindern, sollte der Bieterkreis möglichst homogen sein, also alle die gleiche Technologie und auch sonstige Rahmenbedingungen ähnlich, um diese Windfallprofits gering zu halten. Dies setzt voraus, dass der Ausschreibende eine recht genaue Vorstellung von der zukünftigen Struktur des zu schaffenden Systems haben muss. Dadurch, dass immer wieder neu ausgeschrieben werden muss, ist die Struktur im weiteren Verlauf flexibel anpassbar, wenn sich Preisrelationen ändern, oder neue Technologien marktgängig geworden sind.

Da die Versorgungssicherheit allgemein als das höchstwertige Kriterium für ein funktionierendes System angesehen wird, muss man in kauf nehmen, dass initial vielleicht nicht die günstigste Struktur gefunden wird. Das wäre aber ein zu hoher Anspruch. Wie man an den Sttrukturänderungen der vergangenen Jahrzehnte sieht, hatten wir noch nie das optimale System, sondern sind dem immer hinterhergelaufen.

Was passiert, wenn man „technologieoffene“ Ausschreibungen macht, sieht man sehr schön an den sogenannten „Innovationsausschreibungen“. Es kommt praktisch nur eine Technologie zum Zuge, nämlich PV-Anlagen mit Speicher. Praktisch ist diese Ausschreibung also gar nicht technologieoffen, sondern ihre Rahmenbedingungen sind offensichtlich so gestaltet, dass diese eine Technik sie am leichtesten erfüllt. Um das rauszubekommen braucht man keine Ausschreibung. Es handelt sich also um einen Etikettenschwindel, bei dem sich der Ausschreibende wahrscheinlich sogar selbst betrügt.

Ein Kapazitätsmarkt ist kein Selbstzweck. Wie die Studie von Connect Energy Economics Connect_Ordnung_der_Transformation_2024.pdf (connect-ee.com) gezeigt hat, ist ein Kapazitätsmarkt für die Versorgungssicherheit nicht (!) erforderlich.

Es ist zwar verständlich, dass Unternehmen was vom großen Kuchen einer Kapazitätenförderung abbekommen wollen, aber bei der ganzen Goldgräberstimmung sollte auch betrachtet werden, dass die Stromverbraucher – Unternehmen und Privatpersonen – diese Kosten tragen müssen.

Die Autoren setzen sich technologiespezifisch vor allem für Speicher in einer Kapazitätsmarktförderung ein. Dabei brauchen Speicher keine Förderung. Sie rentieren sich angesichts großer Preisspreads und fallender Batteriekosten auch ohne Förderung. Was für Speicher wichtig ist, ist der Abbau von Hemmnissen u.a. in der Co-Location mit Solarparks. Der bne hat hierzu jüngst eine Reihe von Vorschlägen veröffentlicht – siehe https://www.bne-online.de/wp-content/uploads/33-Punkte-fuer-das-Solarpaket-II.pdf

Die Autoren nennen zu Recht das Derating als relevanten Faktor bei der Bewertung von Speichern in einem Kapazitätsmarkt. Dabei übersehen sie, dass künftig ohnehin große Speicherkapazitäten vorhanden sein werden – siehe hierzu mein Beitrag im Tagesspiegel Background vom März https://background.tagesspiegel.de/energie-und-klima/briefing/mit-der-photovoltaik-kommt-jetzt-auch-die-speicherwelle-schnell

Damit wird der positive Effekt, den Speicher in einer Dunkelflaute erbringen und der in dem obigen Artikel korrekt beschrieben wird, bereits ohnehin abgebildet werden. Als Folge wird das Derating von Speichern sehr viel höher ausfallen als in Märkten mit noch geringem Speicherdurchdringungsgrad. Die Strommarktstudie von Connect Energy Economics (s.o) erklärt im Detail, weswegen Speicher in Kapazitätsmärkten einem großen Risiko ausgesetzt sind und langfristig voraussichtlich Einnahmen verlieren. Ich empfehle in dem Zusammenhang insbesonderen einen Blick auf die Graphik auf Seite 124 (138 digital) der Studie, die sehr gut aufzeigt, wie sich Deratingfaktoren für Speicher in einem Kapazitätsmarkt entwickeln.

Ich stimme Carsten Pfeiffer in vollem Umfang zu.

Batteriespeicher in großen Mengen brauchen keine neuen komplizierten und vor allem verzögernde Förderungen. Sie brauchen (technische) Regeln die sie „Speicher sein lassen“ mit all ihren Möglichkeiten für Stabilität, Energy Shift, usw. – die Kosten sind niedrig genug, die Anreize in den existierenden Märkten ebenfalls.

Wenn wie in der Studie hat vermerkt alle Teilnehmer sich an Regeln zu Absicherung ihrer Lieferfähigkeit zu jedem Zeitpunkt halten müssen werden sie da sein, das kann das existierende Marktmodell leisten.

Rahmenbedingungen und dem neuen System basierend vornehmlich auf Sonne und Wind/ Speicher angepasste Regeln auf allen Ebenen sind nötig, keine neuen Förderungen.

Es geht bei der Frage der Marktgestaltung in erster Linie nicht darum, was erforderlich ist oder nicht, sondern darum, dass die erforderlichen Schritte möglichst schnell in Gang kommen. Dazu sind Kapazitätsmärkte ein sehr überzeugendes Mittel. Sie müssen natürlich richtig gestaltet werden. So muss verhindert werden, dass Überkapazitäten geschaffen werden, denn die Kosten haben die Verbraucher oder der Steuerzahler zu tragen. Aber von dieser Grenze sind wir auf allen Gebieten (erneuerbare Erzeuger, Speicher, Leitungen) noch weit entfernt. Das einzige, wovon wir mehr als nötig haben, sind Kohlekraftwerke. Auch im Ausland stehen ein paar Kraftwerke, von denen es uns lieber wäre, wenn es sie nicht gäbe, aber darauf haben wir wenig Einfluss. Auf die Dauer sollten wir natürlich verlangen, dass Kernkraftwerke insbesondere in Grenzregionen eine leistungsfähige Haftpflichtversicherung vorweisen müssen. Aber das wird politisch sehr schwer durchsetzbar sein. Allenfalls als Verhandlungsmasse wird man es einbringen können, wenn die EU Marktregelungen verlangt, die die Erneuerbaren Erzeuger gegenüber den unzureichend versicherten Kernkraftwerken benachteiligen würde.

Ein weiterer wichtiger Punkt ist die Kostenaufteilung von Arbeitspreis und Fixeinkommen. Am kostengünstigsten für die Verbraucher ist, wenn den Betreibern ein auskömmliches, risikoarmes Fixeinkommen garantiert wird, und die Einnahmen aus dem laufenden Betrieb dann im wesentlichen dem Garantiegeber, also so etwas wie dem EEG-Konto zustehen. Nur wenn dem Betreiber durch die Inanspruchnahme zusätzliche Kosten entstehen, müssten die aus aus diesem Konto gedeckt werden. Dabei darf natürlich nicht so ein Quatsch passieren wie vor ein paar Jahren bei der Ausschreibung der Minutenreserve, wo die Anbieter beim unerwarteten Einsatz exorbitante Arbeitspreise geltend machten, weil die in der Ausschreibung nicht bewertet worden waren.

Ich stimme Herrn Schnitzler in vollem Umfang zu: Energielieferung und damit die Speicherung sind Gemeinschaftsaufgaben und gehören zur Daseinsvorsorge des Staates. Bisher hat noch jede Privatisierung zur Verschlechterung des Angebots und zum Anstieg von Preisen geführt! Siehe Immobilien, Bahn.

Der Artikel und die hier aufgeführte Diskkussion beschränkt sich auf neu zu schaffende Kapazitätsfelder, als zus. Investitionen bzw. Bausteine in dem bestehendem Markt.

Dabei treibt mich die Frage um, wie ich mit meinem E-Mobil nicht auch Speicherkapazität bereitstellen könnte, falls benötigt.

Wie es schon heute möglich ist bedingtes, solares Laden zu initieren, warum sollte es nicht bei geschicktem Aufbau der Feldinstallation zu Hause auch möglich sein, eine Entladung on Demand vollführen zu lassen? Messequipment, Gateway sollte vorhanden oder verfügbar sein.

Der Autobesitzer setzt sich idividuelle Grenzwerte von z.B. 30% für eine mögliche Entladung, damit er auch fahrten des nächsten Tages lesiten kann.

Er erhält eine Vergütung für den entnommenen Strom, die mit 10 – 20 cnt/kWh gut oberhalb des Preises einer regulären Aufladung liegen sollte. Auch eine Festpreisvereinbarung wären denkbar. Verluste und Alterung der Fahrzeugbatterie sollten damit abgegolten sein.

In einem Teilnahmeregister meldet es sich für eine „Unterstützungsleistung“ von z.B.25 oder auch 40 kWh an.

Diese könnte vom Netzbetreiber im Falle eines Falles abgerufen werden.

Die begrenzte Leistung für die Entladung wird sich vorraussichtlich an den 11kW einer üblichen Wallbox orientieren müssen.

Die Vielzahl an Fahrzeugen insgesamt wird auch ein gewisses Mass an nicht aktiv angeschlossenen Fahrzeugen in Form eines Teilnahmefaktors in Analogie eines Gleichzeitigfaktors bei Strombezug verkraften.

denkbar?