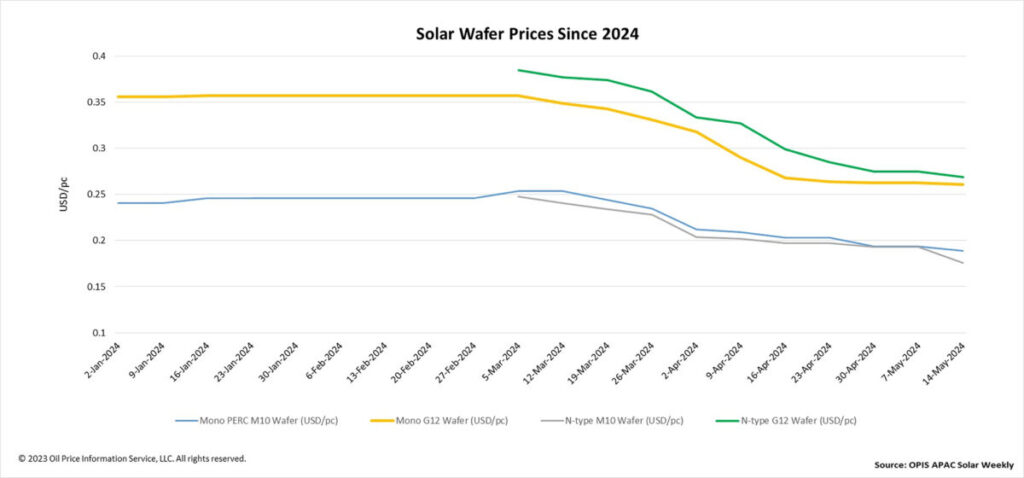

Die FOB-China-Preise für Wafer sind in dieser Woche erneut auf breiter Front gesunken und unterstreichen damit das vorherrschende Überangebot und die schwache Nachfrage auf dem Markt. Die Preise für Mono-Perc-M10- und n-Typ-M10-Wafer fielen im Wochenvergleich um 2,58 beziehungsweise 8,81 Prozent und erreichten 0,189 respektive 0,176 US-Dollar pro Stück. In ähnlicher Weise fielen die Preise für Mono Perc G12 und n-Typ G12-Wafer im Wochenvergleich um 0,76 und 2,18 Prozent auf 0,261 respektive0,269 US-Dollar pro Stück.

Nach der Marktstudie von OPIS sind die durchschnittlichen Transaktionspreise für Mono-Perc-M10- und N-Typ-M10-Wafer auf dem chinesischen Inlandsmarkt auf etwa 1,52 Yuan (0,21 US-Dollar) beziehungsweise 1,41 US-Dollar pro Stück gesunken. Ein Brancheninsider nannte sogar einen Transaktionspreis von 1,35 Yuan für n-Typ M10-Wafer, was auf die mögliche Richtung der n-Typ-Waferpreise in der unmittelbaren Zukunft hindeutet.

Nach Angaben einer Upstream-Quelle sind die Wafer-Bestände mit etwa 4 Milliarden Stück weiterhin hoch, was etwa 32 Gigawatt und der Produktion eines halben Monats entspricht. Vor dem Hintergrund der hohen Waferbestände gab es in dieser Woche Berichte darüber, dass einige Hersteller sogar ihre Produktionsraten erhöht haben.

„Die meisten Waferhersteller, die ihre Produktionsraten erhöht haben, sind spezialisierte Fabriken, die OEM-Aufträge erhalten haben“, erklärte eine Quelle.

Innerhalb des gesamten Wafermarktes sind Tiegel und andere Verbrauchsmaterialien für Einkristallwachstumsöfen, wie wie Graphit-Heizzonenteile und Kohlenstoff-Kohlenstoff-Verbundwerkstoffe, derzeit die einzigen rentablen Segmente, so ein langjähriger Branchenkenner. Doch selbst die Preise für diese Komponenten sind deutlich gesunken, was auf die geringere Investitionsbereitschaft der Waferhersteller zurückzuführen ist, die Kosten für Hilfsstoffe zu tragen, so die Quelle.

Einem Marktbeobachter zufolge bietet das Geschäftsmodell der Waferhersteller im Vergleich zu den Polysilizium-Produzenten eine größere Flexibilität. Sie können ihre Betriebskosten je nach Liquidität, Lagerbestand und Engagement im OEM-Geschäftsmodell nach Bedarf anpassen. Wie die Quelle jedoch hinzufügte, können erhebliche Veränderungen in der Angebots- und Nachfragelandschaft immer noch die unvermeidliche Schließung und den Ausstieg bestimmter Waferfabriken erfordern.

Mehrere Photovoltaik-Hersteller haben kürzlich ihre Finanzberichte für das erste Quartal 2024 veröffentlicht und damit bei Brancheninsidern großes Interesse geweckt. Einem Marktbeobachter zufolge rührt dieses Interesse von dem Wunsch her, Einblicke in den Betriebsstatus der Unternehmen zu erhalten und Faktoren wie den unteren Preis der Produkte oder die Überlebensaussichten der Unternehmen zu beurteilen.

Große Wafer-Hersteller können trotz der Barverluste in Yuan-Milliardenhöhe aufgrund umfangreicher Produktionskapazitäten immer noch wettbewerbsfähig bleiben, da sie einen Produktionskostenvorteil haben, so die Quelle weiter.

Ein anderer Marktteilnehmer führte aus, dass es schwierig ist, vorherzusagen, wann bestimmte Waferhersteller in Konkurs gehen könnten, um den Ausgleich von Angebot und Nachfrage zu verbessern. Faktoren wie der Cashflow-Status, die Finanzierungsfähigkeit und die Frage, ob ein Wafer-Unternehmen einen Hintergrund in staatlichen Unternehmen hat, tragen zur Ungewissheit über die Überlebensdauer der einzelnen Wafer-Unternehmen auf dem Markt bei.

Auf dem globalen Markt drehten sich die Diskussionen in der Branche um das Potenzial für eine Erweiterung der inländischen Produktionskapazitäten für Module und Zellen in den USA, was die Nachfrage des Landes nach Wafern aus Südostasien ankurbeln könnte. Ein Marktbeobachter wies jedoch darauf hin, dass eine nennenswerte Nachfrage nach Wafern in den USA erst dann entstehen könnte, wenn die Projekte zu Zellproduktionen etabliert sind. Ein Prozess, der sich in der Regel über 18 bis 24 Monate erstreckt.

Darüber hinaus fügte die Quelle hinzu, dass sich die meisten Waferproduktionskapazitäten in Südostasien derzeit im Besitz von vertikal integrierten Herstellern befinden, die sie in erster Linie für ihre eigene Zell- und Modulproduktion innerhalb der Region nutzen und nur selten Wafer an Dritte verkaufen. Folglich rechnet die Quelle mit einem beschleunigten Aufbau weiterer Waferproduktionskapazitäten in Südostasien in den nächsten zwei Jahren, da die Region ein etablierter Markt für die Photovoltaik-Produktion ist.

Auch die jüngsten Meldungen über Produktionskapazitäten scheinen diese Beobachtung zu bestätigen. Nach den OPIS-Daten der vergangenen zwei Monate gab es nicht weniger als fünf Ankündigungen zu Wafer-Projekten in Südostasien. In dieser Woche wurde bekannt gegeben, dass das US-amerikanische Unternehmen SEG Solar eine Landnutzungsvereinbarung unterzeichnet hat, um sein integriertes Photovoltaik-Produktionszentrum, einschließlich einer 5-Gigawatt-Waferfabrik, in Indonesien zu errichten.

Außerdem gab das in Singapur ansässige Unternehmen G-Star am 30. April den Baubeginn seiner 3-Gigawatt-Ingot/Wafer-Fabrik in Indonesien bekannt. VSUN nahm am 18. April die Produktion in seiner 4-Gigawatt-Waferfabrik in Vietnam auf, während Astronergy am 15. April die Produktion in seiner 5-Gigawatt-Waferfabrik in Thailand startete. Darüber hinaus gab Imperial Star am 16. März bekannt, dass das Unternehmen kurz vor der Aufnahme der Produktion in seiner 4-Gigawatt-Waferfabrik in Laos steht.

— OPIS, ein Unternehmen von Dow Jones, liefert Energiepreise, Nachrichten, Daten und Analysen zu Benzin, Diesel, Kerosin, LPG/NGL, Kohle, Metallen und Chemikalien sowie zu erneuerbaren Kraftstoffen und Umweltgütern. Es erwarb 2022 Preisdaten-Assets von Singapore Solar Exchange und veröffentlicht nun den OPIS APAC Solar Weekly Report. —

Die Blogbeiträge und Kommentare auf www.pv-magazine.de geben nicht zwangsläufig die Meinung und Haltung der Redaktion und der pv magazine group wieder. Unsere Webseite ist eine offene Plattform für den Austausch der Industrie und Politik. Wenn Sie auch in eigenen Beiträgen Kommentare einreichen wollen, schreiben Sie bitte an redaktion@pv-magazine.com.

Dieser Inhalt ist urheberrechtlich geschützt und darf nicht kopiert werden. Wenn Sie mit uns kooperieren und Inhalte von uns teilweise nutzen wollen, nehmen Sie bitte Kontakt auf: redaktion@pv-magazine.com.

Mit dem Absenden dieses Formulars stimmen Sie zu, dass das pv magazine Ihre Daten für die Veröffentlichung Ihres Kommentars verwendet.

Ihre persönlichen Daten werden nur zum Zwecke der Spam-Filterung an Dritte weitergegeben oder wenn dies für die technische Wartung der Website notwendig ist. Eine darüber hinausgehende Weitergabe an Dritte findet nicht statt, es sei denn, dies ist aufgrund anwendbarer Datenschutzbestimmungen gerechtfertigt oder ist die pv magazine gesetzlich dazu verpflichtet.

Sie können diese Einwilligung jederzeit mit Wirkung für die Zukunft widerrufen. In diesem Fall werden Ihre personenbezogenen Daten unverzüglich gelöscht. Andernfalls werden Ihre Daten gelöscht, wenn das pv magazine Ihre Anfrage bearbeitet oder der Zweck der Datenspeicherung erfüllt ist.

Weitere Informationen zum Datenschutz finden Sie in unserer Datenschutzerklärung.