Expertenprognosen zur Energiewende haben sich in der Vergangenheit regelmäßig als falsch erwiesen. Der weltweite Wandel der Energieversorgung erfolgt grundsätzlich schneller als von Experten prognostiziert. Obwohl das bekannt ist, resultiert es bisher kaum zu realistischeren Prognosen. In führender Forschung zeigt sich die empirisch basierte Modellierung als wesentlich zuverlässiger. Deshalb haben wir sie auf die Prognose der Photovoltaik-Entwicklung bis 2030 angewandt, mit überraschenden Resultaten.

Die Erfahrung aus zurückliegenden Technologietransitionen zeigen durchgängig einen einheitlichen Verlauf auf. Charakteristisch ist zu Beginn ein exponentielles Wachstum, gefolgt von einer Phase linearen Wachstums, um anschließend bei Annäherung an die Marktsättigung abzuflachen. Dieser Verlauf ähnelt einem nach rechts geneigen S, daher auch der Name des Verlaufs, S-Kurve. Zahlreiche Technologietransitionen untermauern dieses, wie eine aktuelle Studie von Doyne Farmer (Oxford Universität) und seinem Team zu empirisch basierten Technologiewandeln zeigt.

Seit 48 Jahren hat sich das global das installierte Photovoltaik-Volumen etwa alle zwei Jahre verdoppelt. Gleichzeitig sank der Preis bei jeder Verdoppelung um rund 23 Prozent. Der Trend in Volumen und Preis erweist sich als sehr stabil mit geringer Volatilität.

Natürlich wachsen auch bei der Photovoltaik die Bäume nicht in den Himmel und um die Grenzen exponentieller Entwicklung wissen wir alle. Aber wo liegen die Grenzen der Entwicklung in der Photovoltaik, wann werden sie erreicht und was sind die Kosten einer derartigen Transition?

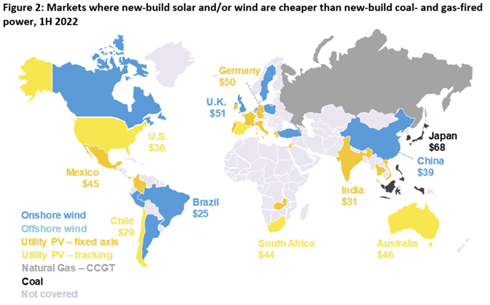

Auch hier hilft die Erfahrung weiter. Aber zunächst ein Blick auf das inzwischen Erreichte. Die Entwicklung hat bereits zu einer einschneidenden Veränderung des Energiesektors geführt, wie die nachfolgende Graphik aus dem ersten Halbjahr 2022. Unter Berücksichtigung der aktuellen Preise der Photovoltaik-Module wären die aufgeführten Kosten deutlich niedriger.

Grafik: BloombergNEF

In nahezu allen industrialisierten Ländern ist Wind- oder Solarenergie die günstigste Stromquelle aus neuen Großanlagen. Mit Photovoltaik-Kraftwerken wurden bereits Gestehungskosten von etwa 1 US-Dollarcent pro Kilowattstunde im Jahr 2020 in sonnigen Regionen unterboten und die aktuelle Preisentwicklung in Photovoltaik ermöglicht inzwischen sogar noch geringere Gestehungskosten. Die in der Bloomberg-Grafik aufgeführten Durchschnittskosten der letzten Jahre lassen sich mit neuen Photovoltaik-Anlagen deutlich unterbieten. Allein seit November 2022 sind die Photovoltaik-Modulpreise um rund 50 Prozent auf ein rekordtiefes Niveau gefallen. Zur Einordnung: Die Börsenstrompreise an der EEX in Leipzig lagen 2020 im Mittel bei 30 Euro pro Megawattstunde und seit März 2023 zwischen 77 und 102 Euro pro Megawattstunde. Der Photovoltaik-Strom aus großen Anlagen ist somit nicht nur längst konkurrenzfähig, er ist inzwischen mit Abstand die günstigste Stromquelle aus neuen Anlagen.

In Kleinanlagen ist die Preissituation eine andere, hier ist der Strom-Endverbrauchspreis die entscheidende Grösse. Die Netzparität (gleicher Preis für Solarstrom wie der Netzpreis) wurde in fast allen Ländern bereits unterschritten, selbstproduzierte Solarstrom ist somit günstiger als der Strom aus dem Netz. Eigene Photovoltaik-Anlagen sind ökonomisch attraktiv, auch wenn der selbstproduzierte Strom weitem nicht die Preise aus neuen Großanlagen erreicht.

Das starke Wachstum der global installierten Photovoltaik-Leistung wäre ohne die erhebliche Reduktion der der Modulpreise nicht möglich gewesen. Seit 1976 beträgt die Preisreduktion mehr als 99,8 Prozent. In der Vergangenheit haben sich Expertenschätzungen grundsätzlich als bei weitem zu zurückhaltend erwiesen. In umfangreichen wissenschaftlichen Analysen mit fast 3000 Prognosen zeigten sich die Schwächen. Bezüglich des Preisrückgangs in Photovoltaik zwischen 2010 und 2020 haben die progressivsten Experten 6 Prozent jährlich prognostiziert, der Durchschnitt sogar nur 2.6 Prozent. In Realität waren es 15 Prozent. Somit ist es nicht überraschend, dass auch die Modelle, die auf Expertenschätzungen setzen, nicht zu besseren Prognosen gelangen. Hier sind insbesondere die in der ökonomischen Modellierung vorherrschenden Integrated Assessment Modelle (IAM) zu nennen. pv magazine berichtete über die schwachen Prognosen zur Transition in Erneuerbare, besonders prominent waren diejenigen der IEA [Kommentar: https://www.pv-magazine.de/2018/11/20/iea-und-photovoltaik-das-geht-einfach-nicht-zusammen/; https://www.pv-magazine.de/2015/09/22/studie-iea-rechnete-jahrelang-photovoltaik-und-windkraft-schlecht/; https://www.pv-magazine.de/2023/08/03/wood-mackenzie-prognostiziert-270-gigawatt-globalen-photovoltaik-zubau-in-diesem-jahr/]

Aber wenn Expertenschätzungen hinsichtlich der zukünftigen Entwicklung nicht verlässlich sind, was wären Alternativen?

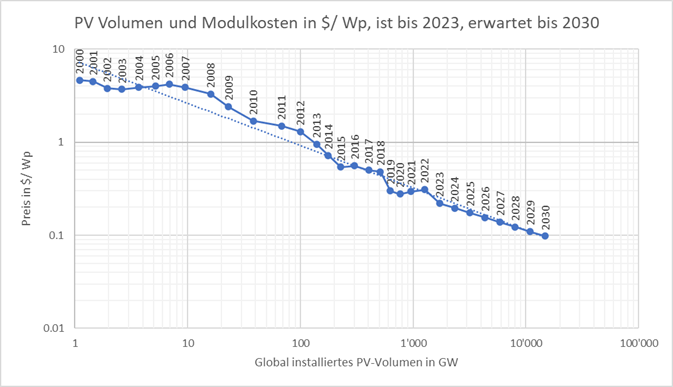

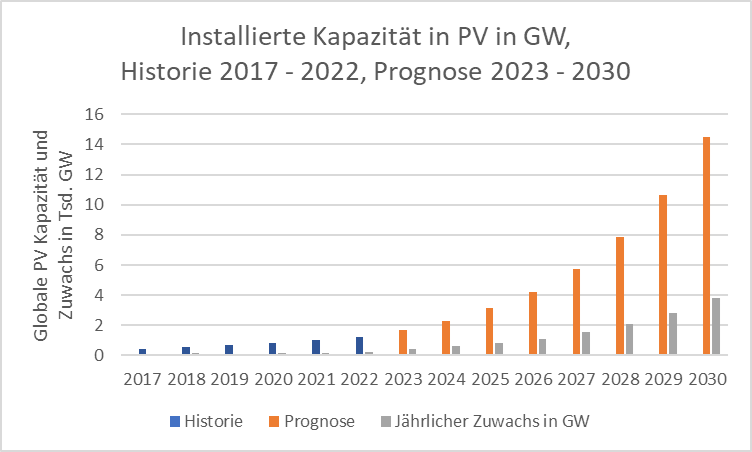

Empirisch fundiert verhalten sich Technologietransitionen wie folgt: Zu Beginn ist das Wachstum exponentiell. Ab der Hälfte des Marktes wird das Wachstum linear, um in der Schlussphase abzuflachen. Basierend darauf und auf der umfassenden mathematischen Modellierung ergibt somit ein Anhalten des exponentiellen Trends über das Jahr 2030 hinaus. Exakt diese empirische Basis hat mein Team für die Modellierung genutzt. Die Modellergebnisse für das Jahr 2030 liefern als Erwartungswert folgendes: Die global installierte Photovoltaik-Leistung wird wahrscheinlich von etwa 1240 Gigawatt 2022 auf rund 14.000 Gigawatt im Jahr 2030 ansteigen und der Photovoltaik-Modulpreis von 22 Cent pro Wattpeak im Sommer 2023 auf 9,7 Cent pro Wattpeak fallen. Das globale Volumen wird bis 2030 somit um den Faktor elf wachsen und der Preis in etwa halbiert werden. Die nachfolgende Grafik zeigt das erwartete Volumenwachstum und die damit einhergehende Preisreduktion, ab 2023 als Prognose auf der Basis der bisherigen Entwicklung.

Grafik: Dr. Dahlmeier Financial Risk Management AG

Damit wären nach vorsichtiger Schätzung Photovoltaik-Stromgestehungskosten in Mitteleuropa von durchgängig unter zwei Cent pro Kilowattstunde und in Südeuropa von unter einem Cent pro Kilowattstunde möglich.

Gegenüber den Expertenschätzungen haben sich die empirisch basierten mathematischen Modelle nicht nur als weitaus verlässlicher erwiesen, wie die Oxford Universität aufzeigt. Die Modellierung zeichnet sich durch transparente nachvollziehbare Annahmen und im Vergleich zu den sonst üblichen Modellen auch durch eine geringe Komplexität, d.h. die Vermeidung von Überkomplexität und damit eine geringe Fehleranfälligkeit aus. Die von unserem Team, unabhängig von der Oxford Universität, entwickelte Modellierung liefert grundsätzlich identische Ergebnisse zur Oxford Modellierung. Somit kann unsere Methodik als durch die der Oxford Universität als unabhängig bestätigt betrachtet werden. Während viele andere Modelle noch nicht einmal darauf abzielen, auf die historische Entwicklung anwendbar zu sein, integriert die empirische Modellierung die Historie, sie baut darauf auf.

Grafik: Dr. Dahlmeier Financial Risk Management AG

Das vorstehend aufgezeigte Szenario reflektiert den Erwartungswert der Entwicklung. Die Modellierung beruht auf einer Vielzahl von erfolgreichen Technologietransitionen. Abweichungen vom Trend sind möglich, nach oben wie nach unten. Die Entwicklung kann schneller oder langsamer verlaufen, der Trend liefert jedoch den Erwartungswert/die Prognose von global 14.000 Gigawatt und einen Modulpreis von 9,7 Cent pro Wattpeak. Die Modellierung zeigt den erwarteten globalen Trend auf. Aussagen zu nationalen oder regionalen Entwicklungen leiten wir an dieser Stelle nicht daraus ab.

Im Gegensatz zu der empirisch basierten Modellierung liefern prominente aktuelle Schätzungen beispielsweise für 2030 eine global installierte Photovoltaik-Leistung von lediglich 3.650 Gigawatt wie auch pv magazine unter Bezug auf den Wood Mackenzie «Q3 2023 Global solar market outlook update» berichtete. Demgegenüber liefert die empirisch basierte Modellierung allein für das Jahr 2029 einen Zubau von 2800 Gigawatt und eine global installierte Kapazität von 14.000 Gigawatt bis 2030. Die Diskrepanz ist unübersehbar.

Natürlich stellt sich die Frage, wie realistisch die empirische Modellierung ist. Insbesondere vor dem Hintergrund der oft diskutierten Speicherthematik der erneuerbaren Energien erscheint die Prognose als viel zu optimistisch. Aber diese Thematik ist vom Grundsatz her gelöst. Die Kombination zweier bewährter Technologien beweist dies. Zum einen das «Gemini»-Solarprojekt von Warren Buffett. Es stellt 24/7 Solarstrom, unterstützt durch Akkuspeicherung, zu Kosten von 3,3 Cent pro Kilowattstunde bereit. Zum anderen ist es die von der ABB in China installierte Ultra-Hochvolt-Gleichstrom-Übertragung. Mit dieser Technologie lässt sich Strom verlustarm über große Distanzen übertragen. In China sind es 3200 Kilometer, zwischen Changji und Guquan. Mit der Kombination dieser beiden Technologien lässt sich 24/7 Solarstrom an fast jedem Punkt der Erde wirtschaftlich bereitstellen. Das Vereinigte Königreich hat das bereits aufgegriffen und plant das Xlinks Morocco–UK Power Project. Ägypten, Zypern und Griechenland planen vergleichbares. Wirtschaftlich ist da dabei unerheblich, ob der Strom aus den Halbwüsten Südeuropas oder aus anderen Regionen stammt.

Ein Verlangsamen des globalen langjährigen exponentiellen Trends wird, empirisch basiert, kaum vor Ende des Jahrzehnts und wahrscheinlich nicht vor 2034 eintreten, allein schon aufgrund der vorteilhaften Preise von Solarstrom aus neuen Anlagen. Wie sich dieser globale Trend fortsetzt, ob er sich zunehmend auf sonnenreiche Regionen fokussiert und diese uns zukünftig die Energie in Form von Strom verkaufen oder ob der Photovoltaik-Strom vor Ort produziert und gespeichert wird, liegt auch an der Politik hierzulande.

Die Erneuerbaren haben nicht nur das Potential, eine CO2 neutrale Ökonomie zu ermöglichen. Sie sind bereits eine Basis für ein stabiles ökonomisches Wachstum auf dem Weg zur globalen Klimaneutralität und sie helfen, die Energiekosten zu reduzieren. Wir sollten die sich bietenden Möglichkeiten nutzen, auch in Sinne der Begrenzung des Klimawandels und unserer Verantwortung für den Planeten.

— Der Autor Uwe Dahlmeier ist promovierter Mathematiker und Inhaber einer auf mathematische Modellierung und Risikomanagement spezialisierten Firma. Mit seinem Team hat er ein empirisch basiertes mathematisches Modell entwickelt, um Umfang, Geschwindigkeit und Kosten der Energietransition hin zu einer CO2 neutralen Ökonomie verlässlich zu prognostizieren. Gute Prognosen sind unabdingbare Voraussetzung für das Risikomanagement der Transition zur CO2 neutralen Ökonomie. Zu den Risiken der Transition/Energiewende gehören nicht nur die verpassten Chancen, die sich aus den nicht realisierten wirtschaftlichen Vorteilen einer kosteneffizienten Energieversorgung ergeben. Der gesamte Energiemarkt wird in wenigen Jahren vor großen Umwälzungen, vor Disruptionen, stehen. Diese gilt es rechtzeitig zu erkennen, um Maßnahmen zur Begrenzung zu ergreifen. —

— Der Autor Uwe Dahlmeier ist promovierter Mathematiker und Inhaber einer auf mathematische Modellierung und Risikomanagement spezialisierten Firma. Mit seinem Team hat er ein empirisch basiertes mathematisches Modell entwickelt, um Umfang, Geschwindigkeit und Kosten der Energietransition hin zu einer CO2 neutralen Ökonomie verlässlich zu prognostizieren. Gute Prognosen sind unabdingbare Voraussetzung für das Risikomanagement der Transition zur CO2 neutralen Ökonomie. Zu den Risiken der Transition/Energiewende gehören nicht nur die verpassten Chancen, die sich aus den nicht realisierten wirtschaftlichen Vorteilen einer kosteneffizienten Energieversorgung ergeben. Der gesamte Energiemarkt wird in wenigen Jahren vor großen Umwälzungen, vor Disruptionen, stehen. Diese gilt es rechtzeitig zu erkennen, um Maßnahmen zur Begrenzung zu ergreifen. —

Die Blogbeiträge und Kommentare auf www.pv-magazine.de geben nicht zwangsläufig die Meinung und Haltung der Redaktion und der pv magazine group wieder. Unsere Webseite ist eine offene Plattform für den Austausch der Industrie und Politik. Wenn Sie auch in eigenen Beiträgen Kommentare einreichen wollen, schreiben Sie bitte an redaktion@pv-magazine.com.

Dieser Inhalt ist urheberrechtlich geschützt und darf nicht kopiert werden. Wenn Sie mit uns kooperieren und Inhalte von uns teilweise nutzen wollen, nehmen Sie bitte Kontakt auf: redaktion@pv-magazine.com.

Mit den für 20-jährige Bankdarlehen für PV-Anlagen von 1,06% auf 5,00% p.a. gestiegenen Zinsen gehen rund 1,5ct/kWh gestiegene Gestehungskosten einher.

Die 50 EUR/MWh aus 2022 sind somit leider nicht nach unten, sondern nach oben anzupassen.

Die stark gefallenen Modulpreise sind nicht die Folge gestiegener Nachfrage sondern die Folge einer extremen Falschplanung der Hersteller. Deswegen werden etliche vom Markt verschwinden, weil mit den Preisen kein Gewinn zu erzielt werden kann. Einfach den bisherigen Preisverfall in den Berechnungen fortzuschreiben ist deswegen falsch. Genauso werden steigende Löhne und damit verbundene höhere Betriebs- und Wartungskosten sowie deutlich gestiegene Zinsen den Preisverfall nicht nur stoppen, sondern zu steigenden Preisen führen. Zudem muss man bei der ganzen Stromversorgung chieberei die Abhae.ngigkeiten und Anfaelligkeiten mit berücksichtigen. Atomstrom aus unsrer stillgelegten Atomkraftwerken würde 4 Cent kosten und wäre die sichere Alternative.

Guten Tag Herr Montagne,

Ihre Schätzung von Atomstromkosten ist um den Faktor 10 zu niedrig. Betrachtet mal alle Kosten, liegt der Preis bei über 40 Cent/kWh.

Quelle: https://www.bund-sh.de/energie/atomkraft/hintergrund/die-wahren-kosten-von-atomkraft/#:~:text=Eine%20Kilowattstunde%20(kWh)%20Atomstrom%20kostet,8%2C1%20Cent%2FkWh.&text=Da%20f%C3%BCr%20den%20Bau%20von,nur%20f%C3%BCr%20gro%C3%9Fe%20Konzerne%20m%C3%B6glich.

Einfach mal einen Blick nach Belgien werfen, Herr Montagne, was tatsächlich die Laufzeitverlängerung eines Atomkraftwerks kostet, dann klappt es auch mit ihren Kostenschätzungen. Unter 10 Cent/ kWh geht da gar nichts, wenn man sich nicht selbst belügen will. Und da wären die Folgekosten noch nicht einmal enthalten.

Atomstrom billig, sicher und unabhängig? Dreimal totaler Schwachsinn, der durch Nachplappern des AfD-Narrativs nicht besser wird. Beispiel Hinkley:

British Energy ging davon aus, für die Laufzeitverlängerung von Hinkley Point B 90 Millionen Pfund ausgeben zu müssen. Die ungeplanten Ausfälle in Hinkley Point B und Hunterston B führten zu einem Verlust von 9,4 Mrd. Da kein wirtschaftlicher Weiterbetrieb möglich war, wurde Point B bereits 2022 abgeschaltet (sogar vor D).

Das neue Point C Kraftwerk kann ebenso nie wirtschaftlich arbeiten, weshalb die britische Regierung eine automatisch steigende Einspeisevergütung ab Inbetriebnahme garantiert (Stand 2022 142 Euro/MWh). Da sich der Bau sich immer weiter verzögert (statt 2023 frühestens Sept.2028) und teurer wird (statt 16 Mrd. Pfund aktuell 26 Mrd. Pfund/30 Mrd. Euro) werden die Gesamtsubventionen der britischen Regierung mehr als 100 Milliarden € betragen.

Da für die 3 deutschen Rest-KKW zudem umfangreiche Wartungs- und Instandhaltungsarbeiten, sowie umfangreiche Sicherheitspüfungen und die langwierige Neubeschaffung von Brennelementen erforderlich wären, ist ein Weiterbetrieb wie bei Hinkley weder technisch noch wirtschaftlich möglich.

Das die KKW zudem extrem hohe Gesamtenergiekosten auch für die Grundlast verursachen, haben wir letztes Jahr schmerzlich durch die weitgehende Abschaltung der französischen KKW gemerkt, wodurch teure Gaskraftwerke einspringen mußten. In Verbindung mit dem Meritorder führte dies zu den exorbitanten Strompreisen für die Privatkunden.

Unabhängigkeit gibt es bei KKW genausowenig, da wir in D sowohl Uran importieren müssen (bisher Grossteil aus Russland), als auch wegen der Kühlung von Wetterbedingungen abhängig sind.

Bei KKW das Wort Sicher zu erwähnen, ist extrem zynisch angesichts der Katastrophen von Tschernobyl und Fukushima, sowie der Tatsache, dass kein Versicherungsunternehmen dieser Welt eine Risikoabsicherung für KKWs übernimmt. Dazu Krebserkrankungen nach den Störfällen von Sellafield und Harrisburg, aber auch Häufung von Leukämie-Erkrankungen in der Umgebung deutscher KKWs. Dazu noch die angeblich sichere Einlagerung in Asse und Morsleben als Beispiel für eine fatale Fehleinschätzung mit gigantischen Folgekosten (für die normalen Menschen nicht für die Energiekonzerne) und dem Fazit, dass es bisher tatsächlich keine Lösung gibt und wir hinsichtlich sicherer Kernkraft belogen und betrogen wurden.

Die Sonne schickt uns immer noch keine Rechnung, und das Finanzamt auch nicht mehr.

Einfach die privaten zum Konsum bestimmten Mittel in die PV investieren und Jahrzehnte über vermiedende fossile Kosten freuen. Über den Rebound-Effekt (aktuell 90% lokale energiebezugs Reduktion) und der deutlich höheren freien Mittel, damit stets weitere PV-Anlagen bauen, bis alle erreichbaren Dächer voll sind und auch die eigene Sektorkopplung bis zum fossilfreien Haus mit Mobilität konsequent weiter betreiben.

Die S-Kurve kommt bei über 80% Energiebezugsreduktion an die wirtschaftliche Grenze der lokalen Eigenerzeugung.

Wegen des Rebound ist eine iterative weitere Energie Reduktion stets möglich, statt noch Geld in Fossiles zu verschwenden. Stell dir vor es gibt fossiles und keiner Kauft es 🙂

Jetzt sind nur noch knapp 40% fossilien Strom abzuschalten, wann macht Ihr mit?

Eine PV Zubauverdoppelung hatten wir in D schon früher von 2GW über 4GW auf knapp 8 GW. 2023 mit ca. 13GW Zubau auf 26GW in 2024 sollte machbar sein, wenn alle mit machen!

mit sonnigen Grüßen aus den hundertjährigen fossilfreien Sonnenhaus, das schon dreißig Jahre Plusstromhaus ist, vielfach mehr erzeugt als benötigt und für Fossilies nebenan bereit stellt.

Bodo

Zahlst Du noch oder sparst Du schon mit Sonnenenergie.

Das erwähnte Xlinks-Projekt hat derzeit kaum genug Kapitalisierung um die Briefmarken für die Werbung selbst tragen zu können. Die Chancen für einen Baubegin innerhalb der nächsten Jahrzehnte stehen kau besser als die einer Fertigstellung in diesem Jahrhundert.

Mal abgesehen von der komplett fehlenden Finanzierung (einsehbar beim Companies House, auch online), den noch nicht existierenden technischen Möglichkeiten einer Umsetzung, der Nutzung der anvisierten Areale in Marokko durch die Franzosen, welche dort echte Geld investieren und zahllosen anderen Hindernissen, wie jahrelanger Ausbuchung der Unternehmen, die da überhaupt beitragen könnten, halte ich Xlinks für ein reinrassigen Schneeballsystem. Aber ich lasse mich gerne positiv überraschen.

Das geplante Fertigstellungsdatum verschiebt sich jedes Jahr um ca. zwei Jahre nach hinten.

Das erwähnte Xlinks-Projekt hat derzeit kaum genug Kapitalisierung um die Briefmarken für die Werbung selbst tragen zu können. Die Chancen für einen Baubegin innerhalb der nächsten Jahrzehnte stehen kau besser als die einer Fertigstellung in diesem Jahrhundert.

Mal abgesehen von der komplett fehlenden Finanzierung (einsehbar beim Companies House, auch online), den noch nicht existierenden technischen Möglichkeiten einer Umsetzung, der Nutzung der anvisierten Areale in Marokko durch die Franzosen, welche dort echtes Geld investieren und zahllosen anderen Hindernissen, wie jahrelanger Ausbuchung der Unternehmen, die da überhaupt beitragen könnten, halte ich Xlinks für ein reinrassigen Schneeballsystem. Aber ich lasse mich gerne positiv überraschen.

Das geplante Fertigstellungsdatum verschiebt sich jedes Jahr um ca. zwei Jahre nach hinten.

Der Vorteil von PV-Anlagen ist, dass wenn sie einmal installiert und bezahlt sind, sie verglichen mit konventionellen Kraftwerken sehr geringe Betriebskosten haben. Ein Kohle- oder Gaskraftwerk muss jeden Tag wieder neu Brennstoffe kaufen, und wenn diese teurer werden z.B. durch Inflation, wird auch der Strom teurer. Das ist bei PV-Anlagen nicht der Fall, weshalb sie der Inflation durch stabile Strompreise sogar entgegen wirken. So können sie für die Investoren immer attraktiver werden, wenn sie ihren Strom am Markt verkaufen können. Und für die Allgemeinheit ist der Vorteil, dass die Abhängigkeit von Preisausschlägen bei Rohstoffen sinkt.

Man würde annehmen, dass bei neuen PV-Anlagen die Modulpreise und damit der Strompreis wieder steigen, wenn Inflation und steigende Rohstoffpreise teurer werden. Aber vor allem durch Wirkungsgradsteigerungen und weitere Effizienzmaßnahmen, die durch zahlreiche Forschungsergebnisse tatsächlich auch zu erwarten sind, kann man nach der empirischen Studie in diesem Artikel auch für die Zukunft annehmen, dass die Preise weiter absolut sinken, obwohl die Inflation steigt. Kurzfristig – wie beim aktuellen schnellen Zinsabstieg – mag das mal anders sein, aber über mehrere Jahre betrachtet geht der Trend bei den Kosten eindeutig nach unten. Der relative Preisunterschied unter Berücksichtigung der Inflation ist dann sogar noch größer, und wird bald auch solche „Bremsen“ wie den aktuellen Zinsanstieg hinter sich lassen.