Die Märkte für Photovoltaik und elektrische Energiespeicherung in Europa befinden sich in einem grundlegenden Wandel. Während in der Vergangenheit vorwiegend kleine Photovoltaik- und Speicherprojekte das Marktwachstum angetrieben haben, gibt es eine allmähliche deutliche Verschiebung hin zu gewerblichen und industriellen Projekten (Commercial and Industrial – kurz: C&I) und Projekten im Versorgungsmaßstab.

Die Abkehr von kleinen Photovoltaik-Projekten für Privathaushalte wird durch mehrere makroökonomische und politische Faktoren angetrieben. An erster Stelle steht der Vorzieheffekt des Krieges in der Ukraine. Der Konflikt beschleunigte die Nachfrage, da Regierungen, Unternehmen und Haushalte angesichts der steigenden Strompreise und der unterbrochenen Versorgung mit fossilen Brennstoffen eilig ihre Energieunabhängigkeit sichern wollten. Politische Sofortmaßnahmen, beschleunigte Genehmigungsverfahren und hohe wirtschaftliche Anreize verdichteten das erwartete Wachstum innerhalb kurzer Zeit weiter. Dies wiederum hatte zur Folge, dass sich im Jahr 2024 weniger Neukunden auf dem Markt bewegten, was zu einer geringeren Nachfrage nach Premiummarken führte, welche auf Erstkäufer angewiesen sind. Da die Modulpreise sanken und die Märkte preislich wettbewerbsfähiger wurden, entschieden sich viele Verbraucher für kostengünstigere Alternativen und nicht für Premiumsysteme.

Laut unserem Bericht zum „Germany PV & EES InstallerMonitor 2024/2025“ , welcher auf einer Befragung von 374 deutschen Installateuren basiert, hat der Rückgang der Modulpreise auch die Installationsunternehmen getroffen: 18 Prozent der Installateure gaben an, dass sie von dem Preisverfall negativ betroffen waren, während weitere 19 Prozent angaben, dass sie sowohl negative als auch positive Auswirkungen zu verzeichnen hatten.

Von den Unternehmen, die von negativen Auswirkungen berichteten, gaben fast 80 Prozent an, dass es schwieriger geworden sei, Premiumdienste, also höherwertige Komponenten und spezielle After-Sales-Services, oder höhere Gewinnspannen zu rechtfertigen, da die Kunden immer niedrigere Preise erwarteten. Diese Dynamik betraf vor allem jene Installateure, welche sich auf die Installation in Wohngebäuden spezialisiert haben: Bei ihnen stieg der Anteil auf 83 Prozent, während er bei den Installateuren, welche auch im gewerblichen Bereich tätig sind, mit 76 Prozent etwas niedriger war.

Darüber hinaus gaben in einer Umfrage in unserem „SolarProsumerMonitor 2024/2025“ unter mehr als 6.000 Teilnehmern in Deutschland 28 Prozent der Photovoltaik-Besitzer an, dass ihre Anlage im Jahr 2023 installiert wurde, bei 16 Prozent erfolgte die Installation im Jahr 2024. In Bezug auf Speicher gaben 36 Prozent der Teilnehmer an, im Jahr 2023 einen Heimspeicher erworben zu haben, ein kleinerer Prozentsatz im Jahr 2024.

Der Druck auf das Privatkundensegment wurde weiter dadurch verstärkt, dass die wirtschaftlichen Faktoren, einschließlich einer gestiegenen Inflationsrate und höherer Zinssätze, die Kaufkraft der durchschnittlichen Privatkunden verringert haben (wie auch in Schweden beobachtbar). Diese Entwicklung schlug sich vorranging im Speichersektor nieder: Der erwähnten Umfrage zufolge war der am häufigsten genannte Grund für das (akute) Desinteresse an der Installation eines Speichersystems die mangelnde (wirtschaftliche) Rentabilität eines solchen, gefolgt von hohen Speicherpreisen.

Um diese Belastung zu verringern, haben einige Regierungen die Stromtarife für Haushalte gedeckelt. Es überrascht jedoch nicht, dass manipulierte Stromtarife für Privathaushalte Photovoltaik- und Speicher-Investitionen weniger attraktiv machten (wie auch in Polen und Ungarn). Darüber hinaus hat der Photovoltaik-Boom von 2023 in Verbindung mit den niedrigen Modulpreisen einige Regierungen dazu veranlasst, ihre regulatorischen Rahmenbedingungen anzupassen, was dazu führte, dass Privatkunden das Vertrauen in ihre Investitionen verloren (wie in Belgien und Schweden zu beobachten). Gleichzeitig müssen die EU-Mitgliedsstaaten trotz des wirtschaftlichen Drucks und des Arbeitskräftemangels ihre Photovoltaik-Installationsziele für 2030 erreichen, was für das arbeitsintensive und relativ kostspielige Privatkundensegment eine Herausforderung darstellt. Infolgedessen geben viele Länder, darunter auch die wichtigsten europäischen Märkte, welche für ihre großen Heimsegmentebekannt sind (wie beispielsweise Deutschland, Italien und Frankreich), größeren Projekten den Vorrang, insbesondere in Gewerbe und Industrie (C&I) und im Segment der Versorgung (Utility).

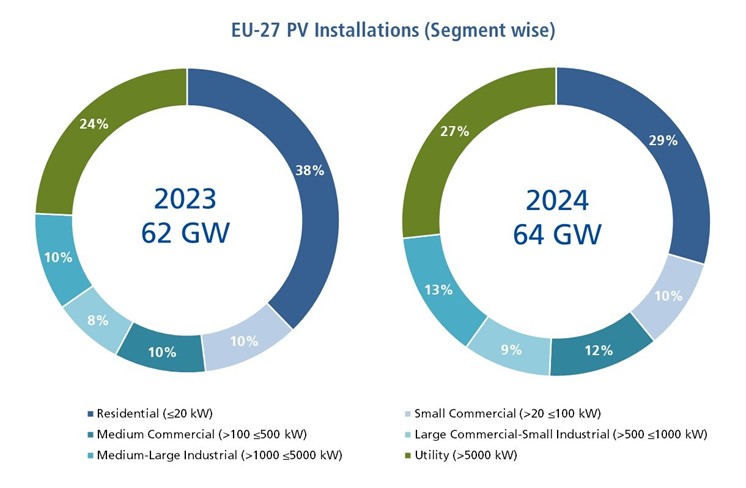

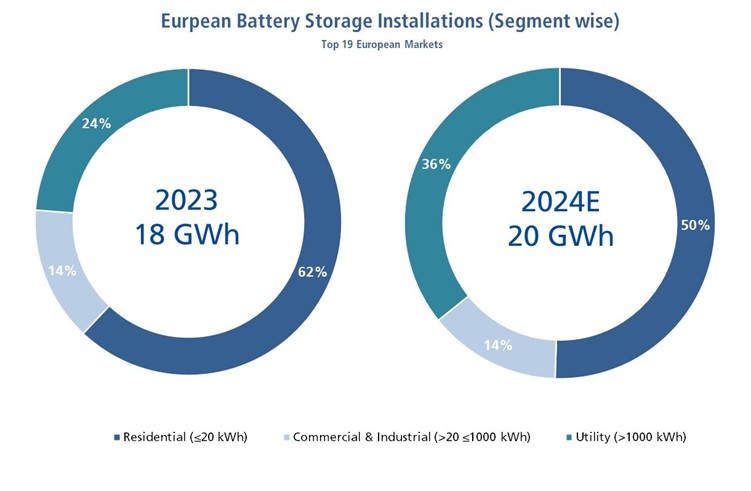

Die Gesamtwirkung dieser Dynamik wird in den nachstehenden Diagrammen deutlich: Zwischen 2023 und 2024 stieg der Anteil des C&I-Segments von 38 auf 44 Prozent, und in der Kraftwerkssparte von 24 auf 27 Prozent. Der Anteil des Privatanlagen ging dagegen um neun Prozent zurück.

Eine weitere Auswirkung war die dadurch für Installateure gewonnene Erkenntnis der Notwendigkeit einer Neuausrichtung ihrer Nachfrage auf Systeme mit höherer Leistung: Wie unser „PV & EES InstallerMonitor“-Bericht zeigt, entfallen auf Module mit einer Leistung von mehr als 450 Wattpeak sogar 19 Prozent der im Jahr 2024 von Installateuren im gewerblichen Bereich installierten Leistung, während es bei reinen Privatanlagen-Installateuren nur 9 Prozent sind. Bei den Modulen mit einer Leistung von weniger als 350 Watt ist das Verhältnis fast genau umgekehrt: Sie machen nur 9 Prozent der von Installateuren für gewerbliche und industrielle Anwendungen installierten Leistung aus.

Da diese segmentale Verschiebung an Dynamik gewinnt, erfordern der Umfang der Investitionen und die Komplexität der Aufrechterhaltung von Projekten in dem neuen Segment spezifische Strategien zur Risikominderung. Folglich müssen Investoren, Entwickler, EPC-Unternehmen (Betriebe im Bereich Planung, Beschaffung und Bau) und – vor allem – Kunden aus dem Bereich der industriellen und gewerblichen Energieerzeugung die Kriterien, welche sie zur Auswahl der wertvollsten und nachhaltigsten Marken verwenden, neu überdenken.

Vor diesem Hintergrund haben wir bei EUPD Research festgestellt, dass der langfristige Wert und die Nachhaltigkeit einer Marke auf dem europäischen Markt durch folgende Faktoren bestimmt werden:

- Finanzielle Stärke und Widerstandsfähigkeit: In einem zunehmend wettbewerbsintensiven und volatilen Markt müssen die Verbraucher ihren Lebensunterhalt sichern. Sie müssen sich vergewissern, dass die Marke, für die sie sich entscheiden, im Idealfall innerhalb der Lebensdauer des Produkts nicht in Konkurs geht.

- Reputation und Verbrauchervertrauen: Die beste Werbung für eine Marke ist das, was die Installateure und Verbraucher über sie denken. Alle Marken sind erstklassig, aber die wirklich erstklassigen sind diejenigen, welche bereits die Herzen und Köpfe der Installateure und Prosumenten gewonnen haben.

- Innovation und Marktanpassungsfähigkeit: Da die europäischen Märkte an Reife gewinnen, wird der Wettbewerb immer härter. Die Marken mit dem höchsten Innovationsgrad werden am widerstandsfähigsten sein.

- ESG-Leistung & Compliance: Abgesehen von den europäischen ESG-Vorgaben müssen die Verbraucher stets darauf achten, dass die Marke, für die sie sich entscheiden, die europäischen Nachhaltigkeitskriterien erfüllt.

Grafik: EUPD Research

Mit diesem Wandel haben sich die mit der Auswahl von Photovoltaik- und Speichermarken verbundenen Risiken verschärft. Die Hersteller agieren in einem hart umkämpften Markt, in dem Preisdruck und Volatilität in der Lieferkette zu finanziellen Schwierigkeiten, wenn nicht gar zum Konkurs führen können. Eine Niedrigpreisstrategie allein ist nicht nachhaltig.

Dies gilt nicht nur für die Solarbranche als Ganzes, sondern auch für Anbieter: Große Marken stehen vor finanziellen Verlusten, während kleineren Anbietern der Bankrott droht, was zu einem instabilen Markt führt. Auf einem Markt mit quasi-homogenen Gütern mag ein preisorientierter Ansatz logisch erscheinen – er ist jedoch keine Strategie! Es ist einfach der Blinde, der den Blinden führt und die Branche zu unhaltbaren Gewinnspannen und Instabilität treibt. Echte Marktführerschaft erfordert Differenzierung, Innovation und datengestützte Entscheidungsfindung.

Investoren und Projektentwickler müssen daher über die traditionellen Kennzahlen hinausgehen und bei der Bewertung potenzieller Lieferanten einen ganzheitlicheren Ansatz wählen. Um ein Win-Win-Szenario für alle Beteiligten (Hersteller, Zwischenhändler und Verbraucher) zu gewährleisten, bieten wir eine Lösung: reine, hochwertige Primärdaten von Herstellern, Zwischenhändlern und Kunden, kombiniert mit präzisen Sekundärdaten.

EUPD Research Leadership & Sustainability-Rating: Ein Ansatz der Risikovermeidung

Um die Beteiligten bei diesem kritischen Auswahlprozess zu unterstützen, haben wir das „Brand Leadership & Sustainability Rating – Europa“ entwickelt. Dieses umfassende Bewertungssystem soll eine multidimensionale Beurteilung von Photovoltaik-Marken auf der Grundlage von vier gewichteten Parametern bieten:

- European Installer, EPC und Prosumer Monitor – Bewertung der Marktwahrnehmung, des Markenvertrauens und der Akzeptanztrends unter den wichtigsten Branchenakteuren.

- Environmental, Social, and Governance (ESG) und Innovation Performance– Bewertung der ESG-Leistung der Hersteller sowie ihres Engagements für Forschung und Entwicklung und technologischen Fortschritt.

- Price Performance Ratio – Analyse des Verhältnisses zwischen Preis und Leistung, um kosteneffiziente, qualitativ hochwertige Lösungen zu gewährleisten.

- Financial Health Analysis – Messung der finanziellen Stabilität und des Insolvenzrisikos, um die Langlebigkeit und Marktpräsenz einer Marke zu bestimmen.

Durch die Integration dieser Parameter bietet das Rating eine abgerundete Perspektive, welche Investoren dabei unterstützt, Risiken im Zusammenhang mit der Insolvenz von Lieferanten und schwankenden Marktdynamiken zu identifizieren und zu entschärfen.

Mit Zuversicht der Zukunft entgegentreten

Für Investoren im Bereich C&I und Utility war eine fundierte Entscheidungsfindung noch nie so wichtig wie heute. Die Verlagerung hin zu größeren Photovoltaik-Projekten erfordert größere Kapitalverpflichtungen und längere Amortisationszeiten, sodass es von entscheidender Bedeutung ist, mit finanziell stabilen und vorausschauenden Herstellern zusammenzuarbeiten. Das „Brand Leadership & Sustainability Rating“ bietet einen strukturierten, datengestützten Ansatz zur Bewertung potenzieller Lieferanten und hilft den Beteiligten, Risiken zu minimieren und Marktunsicherheiten zu bewältigen. Indem es die Interessen von Herstellern und Investoren in Einklang bringt, dient dieses Rating als strategischer Schutz, welcher sicherstellt, dass jede Investition durch Zuverlässigkeit, Widerstandsfähigkeit und langfristigen Wert gestützt wird. In einem Markt, in dem die Robustheit einer Marke über Erfolg oder Misserfolg einer Investition entscheiden kann, bietet dieses Rating die nötige Klarheit, um Risiken zu minimieren und die Rendite zu maximieren. Durch einen ganzheitlichen Ansatz bei der Markenbewertung können die Beteiligten Unsicherheiten in Chancen umwandeln und sicherstellen, dass die Zukunft der Solar- und Speicherindustrie in Europa nicht nur vielversprechend, sondern auch sicher ist.

Über die Autoren:

Markus Hoehner ist Gründer, Präsident und Vorstandsvorsitzender der Hoehner Research & Consulting Group und EUPD Research. Er ist seit mehr als drei Jahrzehnten in der Spitzenforschung und Beratung mit den Schwerpunkten Cleantech, erneuerbare Energien und nachhaltiges Management tätig. Sie können ihn unter m.hoehner@eupd-research.com erreichen.

Ali Arfa ist Senior Data Manager bei EUPD Research. Er ist Absolvent der Universität Bonn und hat einen Hintergrund in europäischer und nordamerikanischer Politik. Sein Fachwissen umfasst Marktforschung, Politikentwicklung und Stakeholder-Analyse. Sein besonderer Fokus liegt auf der Solarenergie, der Energiespeicherung und der strategischen Beratung. Er ist erreichbar unter a.arfa@eupd-research.com.

Die Blogbeiträge und Kommentare auf www.pv-magazine.de geben nicht zwangsläufig die Meinung und Haltung der Redaktion und der pv magazine group wieder. Unsere Webseite ist eine offene Plattform für den Austausch der Industrie und Politik. Wenn Sie auch in eigenen Beiträgen Kommentare einreichen wollen, schreiben Sie bitte an redaktion@pv-magazine.com.

Dieser Inhalt ist urheberrechtlich geschützt und darf nicht kopiert werden. Wenn Sie mit uns kooperieren und Inhalte von uns teilweise nutzen wollen, nehmen Sie bitte Kontakt auf: redaktion@pv-magazine.com.

Mit dem Absenden dieses Formulars stimmen Sie zu, dass das pv magazine Ihre Daten für die Veröffentlichung Ihres Kommentars verwendet.

Ihre persönlichen Daten werden nur zum Zwecke der Spam-Filterung an Dritte weitergegeben oder wenn dies für die technische Wartung der Website notwendig ist. Eine darüber hinausgehende Weitergabe an Dritte findet nicht statt, es sei denn, dies ist aufgrund anwendbarer Datenschutzbestimmungen gerechtfertigt oder ist die pv magazine gesetzlich dazu verpflichtet.

Sie können diese Einwilligung jederzeit mit Wirkung für die Zukunft widerrufen. In diesem Fall werden Ihre personenbezogenen Daten unverzüglich gelöscht. Andernfalls werden Ihre Daten gelöscht, wenn das pv magazine Ihre Anfrage bearbeitet oder der Zweck der Datenspeicherung erfüllt ist.

Weitere Informationen zum Datenschutz finden Sie in unserer Datenschutzerklärung.