Der Photovoltaik-Markt in der Europäischen Union (EU) hat ein bemerkenswertes Wachstum erfahren, welches durch die dringende Notwendigkeit, auf erneuerbare Energien umzusteigen und die Energiesicherheit zu verbessern, angetrieben wird. Solarenergie hat sich zu einem Eckpfeiler der EU-Klimastrategie der EU entwickelt, um die in dieser festgelegten Ziele zu erreichen und die Abhängigkeit von fossilen Brennstoffen und deren Import zu verringern. Diese Bemühungen wurden unterstützt durch politische Maßnahmen, einschließlich finanzieller Anreize und überarbeiteter Ziele für erneuerbare Energien in den EU-Mitgliedstaaten, sodass der Einsatz der Photovoltaik auf dem gesamten Kontinent zu einer wichtigen Priorität geworden ist.

Angetrieben durch die steigende Energienachfrage und verstärkte Investitionen in die Infrastruktur für erneuerbare Energien hat die EU 2024 einen neuen Wachstumsrichtwert für Photovoltaik-Installationen festgelegt. Ehrgeizige Klimaziele und unterstützende Rahmenbedingungen, wie nationale Energiepläne und EU-geführte Anreize, haben die Erreichung dieses beschleunigt. Das dadurch ausgelöste Wachstum hat jedoch auch Herausforderungen mit sich gebracht, darunter die sich entwickelnde Handelsdynamik und der Preisdruck, welche den Markt bis 2025 prägen werden.

Es wird erwartet, dass die Entwicklung des EU-Solarmarktes durch Trends bei den Modullieferungen, den Lagerbeständen und der Preisgestaltung erheblich beeinflusst wird. Diese Faktoren unterstreichen das empfindliche Gleichgewicht zwischen der Förderung der Marktexpansion und der Bewältigung operativer Herausforderungen, was die Jahre 2024/2025 zu einem kritischen Zeitraum für die weitere Entwicklung des Sektors macht.

Trends bei Photovoltaik-Installationen in der EU (2024-2025)

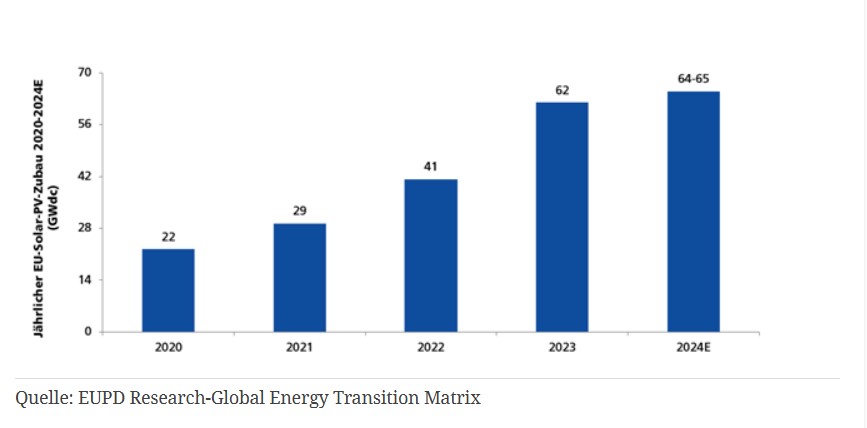

Nach den Berechnungen von EUPD Research verzeichnete der Photovoltaik-Markt 2024 in der EU ein stetiges, aber bescheidenes Wachstum mit geschätzten 64 bis 65 GWdc neu installierter Leistung – ein leichter Anstieg von etwa fünf Prozent im Vergleich zu den 61,9 Gigawatt DC-Leistung, die 2023 installiert wurden. Diese Dämpfung des Wachstums folgte auf den deutlichen Anstieg im Jahr 2023, als die Installationen aufgrund der durch den Russland-Ukraine-Konflikt ausgelösten Energiekrise um 50 Prozent gegenüber dem Vorjahr zunahmen.

2024 verringerten sinkende Energiepreise und die Rückkehr zu einer relativen Stabilität auf den Energiemärkten die Dringlichkeit, welche zuvor die schnelle Expansion angetrieben hatte. Zwar gab es weiterhin politische Initiativen und unterstützende Rahmenbedingungen, doch reichten diese nicht aus, um das außergewöhnliche Wachstum des Vorjahres zu wiederholen. Von den großen Märkten konnten Frankreich, Deutschland und Italien ihre Photovoltaik-Kapazitäten weiter ausbauen, während die Niederlande, Spanien und Polen im Vergleich zu ihren Installationszahlen von 2023 einen Rückgang verzeichneten.

Trotz seiner Widerstandsfähigkeit sah sich der Photovoltaik-Markt 2024 mit mehreren Engpässen konfrontiert, welche das Wachstum einschränkten. Zu den größten Herausforderungen zählten die begrenzte Netzkapazität, Verzögerungen bei der Erteilung von Genehmigungen und die schwankende Verbrauchernachfrage aufgrund sinkender Energiepreise und hoher Inflation. Unterbrechungen bei der Beschaffung von Photovoltaik-Komponenten beeinträchtigten das Dachanlagen-Segment zusätzlich, was das Wachstum einschränkte und die Lagerverwaltung für Installateure erschwerte.

In unserem PV InstallerMonitor© 2023/2024 berichteten 22 Prozent der befragten deutschen Installateure von erheblichen Lieferverzögerungen. Um diese Herausforderungen abzumildern, kauften Installateure in ganz Europa einen größeren Anteil der Solarmodule für Lagerzwecke ein, im Durchschnitt 23 Prozent für den Bestand. Damit adressierten die Installateure zwar die Unsicherheiten in ihrer Lieferkette, setzten sich aber auch Risiken wie der Entwertung der Bestände aus, was potenziell erhebliche finanzielle Auswirkungen nach sich ziehen könnte.

Mit Blick auf das Jahr 2025 prognostiziert EUPD Research eine Rückkehr zu einem zweistelligen Wachstum, wobei ein Anstieg der Photovoltaik-Installationen um etwa zehn Prozent im Vergleich zu 2024 erwartet wird. Politische Anpassungen, Investitionen in die Netzinfrastruktur und gestraffte Genehmigungsverfahren werden voraussichtlich dazu beitragen, die bestehenden Herausforderungen zu bewältigen und eine stabilere Entwicklung des europäischen Photovoltaik-Marktes herbeizuführen.

Solarmodul-Lieferungen aus China in die EU

Von Januar bis Oktober 2024 importierten die EU-Länder etwa 83 Gigawatt an PV-Modulen aus China, wobei sich die Gesamteinfuhren bis Ende des Jahres voraussichtlich auf etwa 100 Gigawatt belaufen werden. Diese Zahlen entsprechen weitgehend den Werten von 2023 und unterstreichen die anhaltende Abhängigkeit der EU von in China hergestellten Modulen. Die chinesischen Hersteller haben ihre Größen- und Kostenvorteile genutzt, um ihre führende Stellung auf dem EU-Markt aufrechtzuerhalten.

Während Ende 2023 und Anfang 2024 ein Überangebot zu verzeichnen war, hat sich die Marktdynamik seitdem verschoben. Die Lagerbestände haben sich normalisiert, da die Nachfrage mit dem Zustrom von Importen gleichgezogen hat, was durch ein stabiles Tempo bei den für 2024 prognostizierten Installationen von etwa 65 Gigawatt unterstützt wird.

Wichtig ist, dass der Kapazitätsüberschuss über die installierten Mengen hinaus nicht als Überangebot angesehen werden sollte. Ein sicherer Lagerbestand, der 25 bis 30 Prozent der jährlich installierten Kapazität ausmacht, wird in der Regel beibehalten, um einen Puffer gegen Unterbrechungen der Lieferkette zu schaffen. Daher können die Lagerbestände in diesem Jahr als sicher angesehen werden, da das 2023 beobachtete Überangebot in erster Linie auf den Nachholbedarf aus dem Jahr 2022 zurückzuführen war, der durch die Störungen in der Zeit nach der Covid-Pandemie verschärft wurde. Diese Stabilisierung hat den Händlern und Lagerbetreibern eine gewisse Erleichterung verschafft, obwohl der Preiswettbewerb weiterhin intensiv ist.

Mit Blick auf die Zukunft könnten mehrere Faktoren den Strom chinesischer Photovoltaik-Module in die EU beeinflussen. Veränderungen in der US-Handelspolitik nach den Wahlen 2024 könnten die globalen Lieferketten verändern und chinesische Exporte potenziell umlenken. Darüber hinaus könnten steigende Rohstoffkosten und die Politik der chinesischen Regierung zur Stabilisierung der heimischen Märkte die chinesische Produktion und auch Ausfuhren aus China einschränken, was zu einer ausgewogeneren globalen Angebots-Nachfrage-Dynamik führen könnte.

Darüber hinaus wird ein erheblicher Teil der chinesischen Modulproduktion auch im Inland absorbiert. China hat im Jahr 2023 eine beeindruckende PV-Kapazität von 234 Gigawatt installiert und wird voraussichtlich im Jahr 2024 rund 257 Gigawatt installieren. Diese robuste Inlandsnachfrage trägt dazu bei, die Exportmengen auszugleichen, was die Auswirkungen der schwankenden internationalen Märkte abmildern könnte.

Preisentwicklung und sinkende Kosten

Aggressive Preisstrategien der chinesischen Hersteller haben die Preise für Solarmodule auf ein Rekordtief im Jahr 2024 getrieben. Während diese sinkenden Preise Projektentwicklern und Endnutzern durch die Senkung der Installationskosten sehr zugutekamen, haben sie Zulieferer unter erheblichen Druck gesetzt, was Bedenken hinsichtlich der langfristigen Nachhaltigkeit der Branche aufkommen lässt.

Nach unseren Beschaffungsdaten der Installateure aus dem Price and Inventory Tracker von EUPD sank der Durchschnittspreis für hocheffiziente kristalline Module im 4. Quartal 2024 stark auf etwa 0,20 Euro pro Watt, was einen deutlichen Rückgang von 31,8 Prozent gegenüber 0,30 Euro pro Watt im 4. Quartal 2023 bedeutet. Auch bei kristallinen Modulen in Standardqualität war ein deutlicher Preisrückgang zu verzeichnen, und zwar von 0,25 Euro pro Watt im vierten Quartal 2023 auf 0,22 Euro pro Watt im vierten Quartal 2024, was einem Rückgang von 13,7 Prozent entspricht.

Der Einkaufspreis der Installateure ist allerdings höher als der Einkaufspreis der Hersteller und Großhändler. Einigen Berichten zufolge fielen die Preise für hocheffiziente kristalline Module im November 2024 auf 0,13 Euro pro Watt – ein Rückgang um 44 Prozent seit Januar 2024. Die Preise für herkömmliche monokristalline Module fielen demnach um 29 Prozent und erreichten im selben Zeitraum 0,10 Euro pro Watt. Bei einigen Modulen älterer Technologien sind die Preise auf 0,06 Euro pro Watt im November 2024 gesunken.

Dieser rapide Preisverfall hat die Dynamik des Weltmarktes verändert, den Wettbewerb verschärft und Hersteller entlang der gesamten Lieferkette in finanzielle Schwierigkeiten gebracht. Auch in Deutschland haben wir in diesem Jahr eine deutliche Verschiebung des Marktanteils von Modulen beobachtet: Der Anteil von Standardmodulen ging von 79 auf 26 Prozent zurück, während der Anteil von Hocheffizienzmodulen von 17 auf 74 Prozent anstieg.

Als Reaktion auf diese bedeutenden Veränderungen – gekennzeichnet durch fallende Preise, sich entwickelnde Technologiesegmente und veränderte Marktanteile – haben wir bei EUPD unseren Premium Price and Inventory Tracker verbessert. Das aktualisierte Tool bietet eine nuanciertere Analyse, die tiefer in fortschrittliche Technologien wie Mono-Perc, Topcon, Heterojunction und XBC eindringt. Darüber hinaus bietet es detaillierte Einblicke in die Preisgestaltung über die verschiedenen Kategorien hinweg und beinhaltet eine Markenclusterung.

Vor allem europäische Unternehmen sind von der Preisentwicklung schwer getroffen. Da sie mit den kostengünstigen Modulen chinesischer Hersteller nicht konkurrieren können, mussten viele europäische Unternehmen ihre Produktion einstellen. Chinesische Hersteller dominieren, gestützt auf massive Produktionskapazitäten und staatliche Subventionen, weiterhin den Markt. Für europäische Hersteller ist die Rentabilität unter diesen Bedingungen immer schwieriger geworden.

Solarwatt, ein bekannter europäischer Hersteller, schloss seine 300-Megawatt-Modulproduktion im August 2024, während Meyer Burger Technology die Solarmodulproduktion in Deutschland im selben Jahr ganz eingestellt hat. Sogar chinesische Hersteller haben den Druck zu spüren bekommen: Kleinere Unternehmen stehen vor dem Konkurs, da sie in einem erbitterten Preiskampf nicht mithalten können.

Jinkosolar, ein führender chinesischer Hersteller, meldete in seinem jüngsten Quartalsbericht einen Umsatzrückgang von 23 Prozent im Vergleich zum Jahr davor und einen Gewinnrückgang von 37,1 Prozent. Longi Green Technology, Tongwei, Trina Solar und JA Solar haben allesamt Verluste verzeichnet, wobei einige von ihnen aufeinanderfolgende Quartalsrückgänge meldeten. Laut unserer Analyse der finanziellen Leistungsfähigkeit über das European Sustainability & Brand Value Rating gerieten fast alle Photovoltaik-Hersteller zwischen dem ersten und dritten Quartal 2024 in finanzielle Bedrängnis.

Dieser anhaltende Preiskampf hat die Modulpreise so weit nach unten getrieben, dass viele Hersteller unter den Produktionskosten verkaufen, was die finanziellen Verluste noch vergrößert. Um diesen unhaltbaren Marktbedingungen entgegenzuwirken, haben chinesische Regulierungsbehörden und Branchenverbände, darunter die China Photovoltaic Industry Association (CPIA), Maßnahmen wie die Festlegung eines Mindestpreises vorgeschlagen. Damit soll eine Mindestpreisschwelle für Module festgelegt werden, um weitere Preisunterbietungen zu verhindern und die Stabilität des Sektors wiederherzustellen.

Einigen Berichten zufolge haben außerdem mehr als 30 führende chinesische Photovoltaik-Unternehmen auf der CPIA-Jahrestagung im Dezember 2024 ein Programm zur Selbstdisziplinierung unterzeichnet. Nach dem Vorbild der Organisation erdölexportierender Länder (OPEC), die die Ölversorgung steuert, weist diese Vereinbarung den teilnehmenden Unternehmen Produktionsquoten zu. Die Quoten basieren auf dem Marktanteil, der Kapazität und der erwarteten Nachfrage und sollen den Sektor angesichts von Überkapazitäten und einer nachlassenden weltweiten Nachfrage stabilisieren.

Es wird erwartet, dass die Modulpreise im Jahr 2025 aufgrund wichtiger Änderungen in der chinesischen Produktions- und Exportpolitik leicht steigen werden. Im November 2024 senkte die chinesische Regierung den Exportsteuerrabatt auf Solarprodukte von 13 auf 9 Prozent, um die Inlandsmärkte zu stabilisieren und dem Überangebot entgegenzuwirken, welches die Gewinnspannen untergraben hat. Steigende Rohstoffkosten, insbesondere für Polysilizium, dürften ebenfalls zu einem Aufwärtsdruck auf die Preise beitragen.

Für die europäischen Märkte könnte der leichte Preisanstieg lokalen Herstellern die Möglichkeit bieten, ihre Wettbewerbsfähigkeit wiederzuerlangen, insbesondere da die politische und industrielle Dynamik für die lokale Produktion zunimmt. Einige Hersteller haben bereits angekündigt, dass sie die Photovoltaik-Produktion in Europa aufnehmen wollen. So hat Carbon angekündigt, bis 2026/2027 eine Gigafactory mit einer jährlichen Produktionskapazität von 5 Gigawatt für Zellen und 3,5 Gigawatt für Module in Frankreich zu errichten.

Schlussfolgerung: Szenarien und strategische Überlegungen für Interessengruppen

Der EU-Photovoltaik-Markt befindet sich in den Jahren 2024-2025 an einem entscheidenden Schlüsselmoment, welcher durch politikgesteuertes Wachstum, anhaltenden Preisdruck und eine sich verändernde globale Angebotsdynamik beeinflusst wird. Es wird erwartet, dass sich das Wachstum fortsetzt, die Entwicklung hängt jedoch stark davon ab, wie effektiv Herausforderungen wie Netzengpässe, Verzögerungen bei Genehmigungen und Unsicherheiten in der Lieferkette angegangen werden. Die Aussichten für den Markt lassen sich anhand von drei möglichen Szenarien skizzieren.

In einem optimistischen Szenario könnten eine robuste politische Umsetzung und koordinierte Anstrengungen zur Modernisierung der Netzinfrastruktur und zur Straffung der Genehmigungsverfahren ein erhebliches Wachstum in Gang setzen, wobei die Photovoltaik-Installationen in der EU bis 2025 um 10 Prozent zunehmen würden. Stabilisierte Modulpreise würden die Rentabilität in der gesamten Wertschöpfungskette verbessern, das Vertrauen der Investoren stärken und ein Umfeld schaffen, in dem europäische Hersteller wieder einen Wettbewerbsvorteil erlangen.

In einem moderateren Szenario könnten schrittweise Verbesserungen und die anhaltende Abhängigkeit von Importen zu einem stetigen, aber eher moderaten Wachstum führen. Während die Modulpreise unter Druck bleiben, würden niedrigere Installationskosten Verbraucher und Entwickler begünstigen. Ein Szenario mit eingeschränkter Entwicklung könnte jedoch entstehen, wenn externe Faktoren wie Rohstoffknappheit oder restriktive Handelspolitik die bestehenden Probleme in der Lieferkette verschärfen und zu einer Stagnation der Installationen und höheren Kosten führen.

Um diese kritische Phase zu überstehen müssen die Beteiligten strategische Ansätze wählen. Zulieferer und Hersteller, insbesondere in Europa, müssen dem Überangebot und dem Preisdruck begegnen, indem sie die betriebliche Effizienz steigern, Partnerschaften eingehen und ihre Produkte durch hocheffiziente Technologien und Nachhaltigkeitszertifizierungen differenzieren.

Die politischen Entscheidungsträger müssen sich weiterhin auf die Modernisierung der Netze und die Verringerung administrativer Verzögerungen bei der Erteilung von Genehmigungen konzentrieren und gleichzeitig die lokale Produktion durch gezielte Anreize und öffentlich-private Partnerschaften unterstützen. Ebenso wichtig ist es, sich in der internationalen Diplomatie zu engagieren, um die globalen Lieferketten zu stabilisieren und einen fairen Wettbewerb zu fördern.

Die Jahre 2024-2025 stellen für den EU-Photovoltaik-Markt eine Umbruchphase dar, welche sowohl Herausforderungen als auch Chancen bietet. Die strategische Abstimmung zwischen Zulieferern, Herstellern und politischen Entscheidungsträgern wird der Schlüssel sein, um Hindernisse in Katalysatoren für langfristiges Wachstum zu verwandeln und die Führungsrolle der EU bei der weltweiten Umstellung auf erneuerbare Energien zu sichern.

Über die Autoren:

Markus Hoehner ist Gründer, Präsident und Vorstandsvorsitzender der Hoehner Research & Consulting Group und von EUPD Research. Er ist seit mehr als drei Jahrzehnten in der Spitzenforschung und Beratung mit den Schwerpunkten Cleantech, erneuerbare Energien und nachhaltiges Management tätig. Sie können ihn unter m.hoehner@eupd-research.com erreichen.

Rajan Kalsotra ist Senior Consultant bei EUPD Research und verfügt über 13 Jahre Erfahrung im Bereich der erneuerbaren Energien. Sein Fachwissen umfasst Marktforschung, Politikentwicklung und strategische Beratung. Er hat mit führenden Energieorganisationen zusammengearbeitet und dabei wertvolle Einblicke in die globale Landschaft der erneuerbaren Energien gewonnen, mit besonderem Schwerpunkt auf Solarenergie, Energiespeicherung und neuen Technologien. Sie können ihn unter r.kalsotra@eupd-research.com erreichen.

Die Blogbeiträge und Kommentare auf www.pv-magazine.de geben nicht zwangsläufig die Meinung und Haltung der Redaktion und der pv magazine group wieder. Unsere Webseite ist eine offene Plattform für den Austausch der Industrie und Politik. Wenn Sie auch in eigenen Beiträgen Kommentare einreichen wollen, schreiben Sie bitte an redaktion@pv-magazine.com.

Dieser Inhalt ist urheberrechtlich geschützt und darf nicht kopiert werden. Wenn Sie mit uns kooperieren und Inhalte von uns teilweise nutzen wollen, nehmen Sie bitte Kontakt auf: redaktion@pv-magazine.com.

Mit dem Absenden dieses Formulars stimmen Sie zu, dass das pv magazine Ihre Daten für die Veröffentlichung Ihres Kommentars verwendet.

Ihre persönlichen Daten werden nur zum Zwecke der Spam-Filterung an Dritte weitergegeben oder wenn dies für die technische Wartung der Website notwendig ist. Eine darüber hinausgehende Weitergabe an Dritte findet nicht statt, es sei denn, dies ist aufgrund anwendbarer Datenschutzbestimmungen gerechtfertigt oder ist die pv magazine gesetzlich dazu verpflichtet.

Sie können diese Einwilligung jederzeit mit Wirkung für die Zukunft widerrufen. In diesem Fall werden Ihre personenbezogenen Daten unverzüglich gelöscht. Andernfalls werden Ihre Daten gelöscht, wenn das pv magazine Ihre Anfrage bearbeitet oder der Zweck der Datenspeicherung erfüllt ist.

Weitere Informationen zum Datenschutz finden Sie in unserer Datenschutzerklärung.