Im letzten Monat des Jahres mussten die Werte im Modulpreisindex zwar abermals ein wenig nach unten korrigiert werden, aber die Kurven flachen merklich ab. Zwar gibt es bei allen Modulklassen kaum noch Luft nach unten, aber offenbar noch Lagerbestände bei Herstellern und Händlern, die unbedingt vor dem Jahreswechsel noch raus müssen, um aus den Büchern gestrichen werden zu können. Man möchte mit möglichst leeren Lagern ins neue Jahr starten, daher kursieren weiterhin Angebote mit absurden Kampfpreisen, die schon lange nichts mehr mit dem wahren Wert der feilgebotenen Ware zu tun haben. Ob diese Strategie so schlau ist, werden wir spätestens in ein paar Wochen sehen, wenn der Markt nach der Weihnachtspause wieder anzieht.

Die Installateure und Projektierer nehmen die Schnäppchenangebote jedenfalls dankend an. Wer es sich leisten kann und noch freie Lagerplätze auftreiben kann, deckt sich nochmals ordentlich mit preiswerten Modulen ein. Möglicherweise ist es die letzte Gelegenheit, noch zu diesen absoluten Tiefstpreisen einzukaufen. Alle Zeichen stehen auf Preisanstieg im ersten Quartal des kommenden Jahres. Wie hoch dieser ausfallen wird, hängt einerseits davon ab, ob die zwischen den chinesischen Photovoltaik-Herstellern offenbar abgesprochene künstliche Verknappung der Exportmengen tatsächlich an breiter Front umgesetzt wird, andererseits von der sich in den kommenden Monaten einstellenden Nachfrage im europäischen Markt. Geht diese zu deutlich zurück, greift auch keine Verknappung und die Preise bleiben im Keller.

Warum aber ist zu befürchten, dass der Bedarf an Photovoltaik-Komponenten im ersten Quartal rückläufig sein wird?

Nun, jetzt kommen wir zur Behandlung der im Titel gestellten Frage – werden dieselben Fehler etwa immer wieder gemacht? Eine Kaufzurückhaltung bei Endkunden wie Hausbesitzern, Gewerbetreibenden und Investoren stellt sich immer dann ein, wenn Unsicherheit über zukünftige Rahmenbedingungen im Markt gesät wird oder bereits existiert. Genau in so eine Situation drohen wir aktuell wieder hineinzugeraten. Ein in Deutschland bereits auf Hochtouren laufender Wahlkampf, bei dem sich einige Politiker mit unreflektierten Aussagen zu den zukünftigen Energiemarkt gegenseitig überbieten, nur um billige Wählerstimmen einkassieren zu können, ist da genauso wenig hilfreich wie die Regierungskrisen in Frankreich und anderen europäischen Ländern. Auch der zunehmende Druck aus den USA im Hinblick auf eine beschleunigte, kostenintensive Militarisierung wird wenig dazu beitragen, dass die dringend notwendigen (Förder-)Maßnahmen für den weiteren Umbau der Energiewirtschaft schnell weiter ausgearbeitet werden und in Kraft treten können.

Wenn aber der potenzielle Anlagenbetreiber fürchten muss, in Zukunft für sein Engagement im Photovoltaik-Bereich eher bestraft als belohnt zu werden, wird er seine Investition überdenken und sein Geld zurückhalten oder anderweitig ausgeben. In einer ähnlichen Situation befanden wir uns bereits im Jahr 2013, ebenfalls ein Wahljahr in der Bundesrepublik. Nach drei sehr erfolgreichen Jahren mit für damalige Verhältnisse sehr hohen Photovoltaik-Zubauzahlen trat man seitens des Wirtschafts- und des Finanzministeriums auf die Bremse, um die vermeintlich überbordenden Kosten für die Energiewende zu dämpfen und die Volkswirtschaft zu entlasten. Das Ergebnis war ein drastischer Rückgang der Nachfrage und damit der Installationszahlen, gefolgt von einem Kahlschlag in der Solarindustrie.

Auch damals fürchtete man sich bereits vor eine Dominanz Chinas und folgte der Initiative einiger europäischer Modul- und Zellhersteller – seitens der EU-Kommission wurden Importzölle für Zellen und Module ins Spiel gebracht. Diese Diskussion führte letztlich zu einem Kompromiss und einer Einigung mit den betroffenen asiatischen Herstellern. Man führte die berühmt-berüchtigten Mindestimportpreise beziehungsweise Importmengenbeschränkungen ein. Dass diese Maßnahmen der europäischen Solarindustrie letztlich mehr geschadet als genützt haben, wissen wir spätestens seit der Insolvenz des damaligen Hauptakteurs in der ganzen Abschottungsdiskussion – des deutschen Herstellers Solarworld. Viele der ehemaligen Mitarbeiter wechselten später zu Meyer-Burger und bliesen wieder ins selbe Horn. Zum Glück wurde das Konzept der Strafzölle auf asiatische Solarprodukte zumindest in Europa bisher nicht wiederaufgewärmt – komplett vom Tisch ist es wohl noch lange nicht.

Vielversprechender als Importbeschränkungen scheinen da schon eine (freiwillige) Preisuntergrenzen und Exportbeschränkungen seitens der chinesischen Wirtschaft selbst zu sein. Dies könnte auch eine große Chance für ein Erstarken der europäischen Solarwirtschaft werden, wenn die Politik es nicht wieder verbockt. Es könnten Anreize geschaffen werden für Joint Ventures mit den großen chinesischen Produzenten, so dass diese sich dauerhaft innerhalb der EU ansiedeln – alleine oder noch besser mit entsprechend starken Partnern aus Forschung und Wissenschaft sowie aus dem Kreise der noch existierenden lokalen Unternehmen. Regionale Wertschöpfung und kurze Transportwege zu den Abnehmern der Solartechnologie müssen sich wieder lohnen, dann ergibt sich der Rest von selbst.

Erneute Diskussionen über eine Abschaffung des EEG sind jedoch Gift für die positive Entwicklung der Erneuerbare-Energien-Branche. Zu wichtig ist dieses Instrument noch für die Planungssicherheit der Banken und Investoren, es stellt noch immer das Rückgrat jeglicher Finanzierung größerer Vorhaben dar. Ob und in welchem Maße es überhaupt in Anspruch genommen wird, soll jeder auf Basis der ökonomischen Gegebenheiten des einzelnen Projekts selbst entscheiden können. Ohne dieses Backup jedoch wäre so manches vielversprechende Großprojekt im Vorhinein schon zum Scheitern verurteilt, weil die langfristige Perspektive zur Refinanzierung fehlt.

Auch darf die Chance, die Kosten der Transformation durch Dezentralisierung nicht weiter explodieren zu lassen, nicht verspielt werden. Aktuell wird hier wieder das Schreckgespenst der ausufernden Kosten und damit der Nicht-Finanzierbarkeit an die Wand projiziert. Gleichzeitig versuchen sich fast alle größeren Energiekonzerne die Großspeicherthematik unter den Nagel reißen, um nicht dort auch noch ihre Monopole zu verlieren. Die Kosten dafür würden dann aber möglichst wieder auf die Allgemeinheit abgewälzt. Dabei könnte man mit geeigneten Regeln und gezielt eingesetzten Förderprogrammen eine ähnliche Dynamik im freien Markt erzeugen, wie dereinst bei den reinen Photovoltaik-Projekten. Konzepte für den Bau und Betrieb von mittlere und großen Energiespeichersystemen sind aktuell extrem im Trend bei Start-ups und in der Investorenriege.

Im Deutschland wird es noch eine Weile dauern, bis eine neue Regierung gebildet und im Amt ist, neue Regierungsprogramme durchgesetzt sind und wieder mehr Planungssicherheit herrscht. Es bleibt zu hoffen, dass dieser Prozess nicht allzu lange dauern wird, so dass in der Zwischenzeit nicht noch viele weitere Unternehmen auf der Strecke bleiben. Auch dürfen die destruktiven, rückwärtsgewandten Kräfte nicht die Oberhand gewinnen – so manch absurde Forderung zur Reaktivierung der Atomkraftwerke muss Wahlkampfparole bleiben und schnell wieder eingemottet werden. Könnten wir die ganze heiße Luft, die aktuell wieder verbreitet wird, in Strom und Wärme umwandeln – die CO2-freie Energieversorgung wäre erst einmal gesichert!

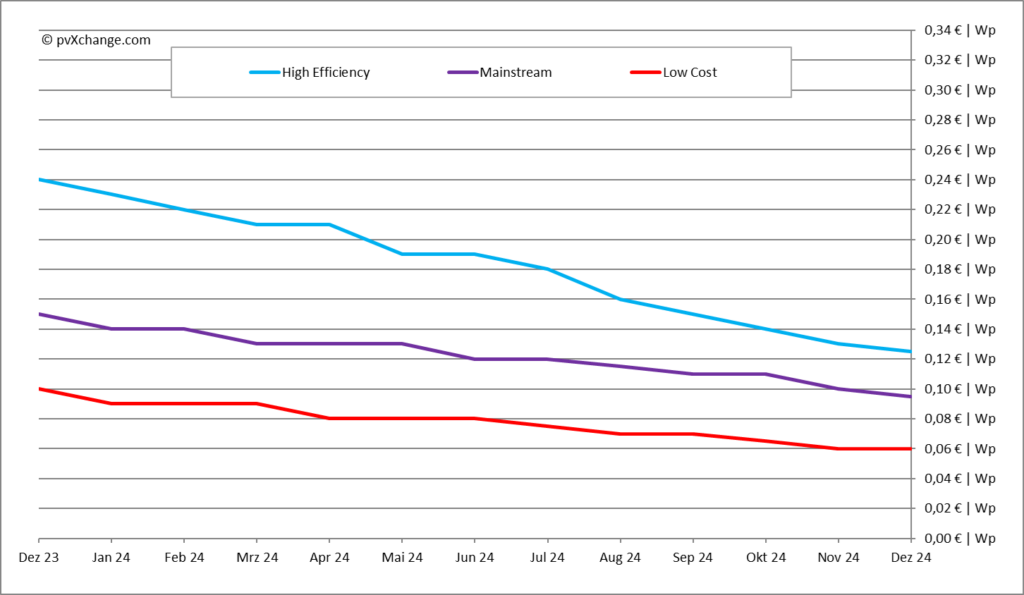

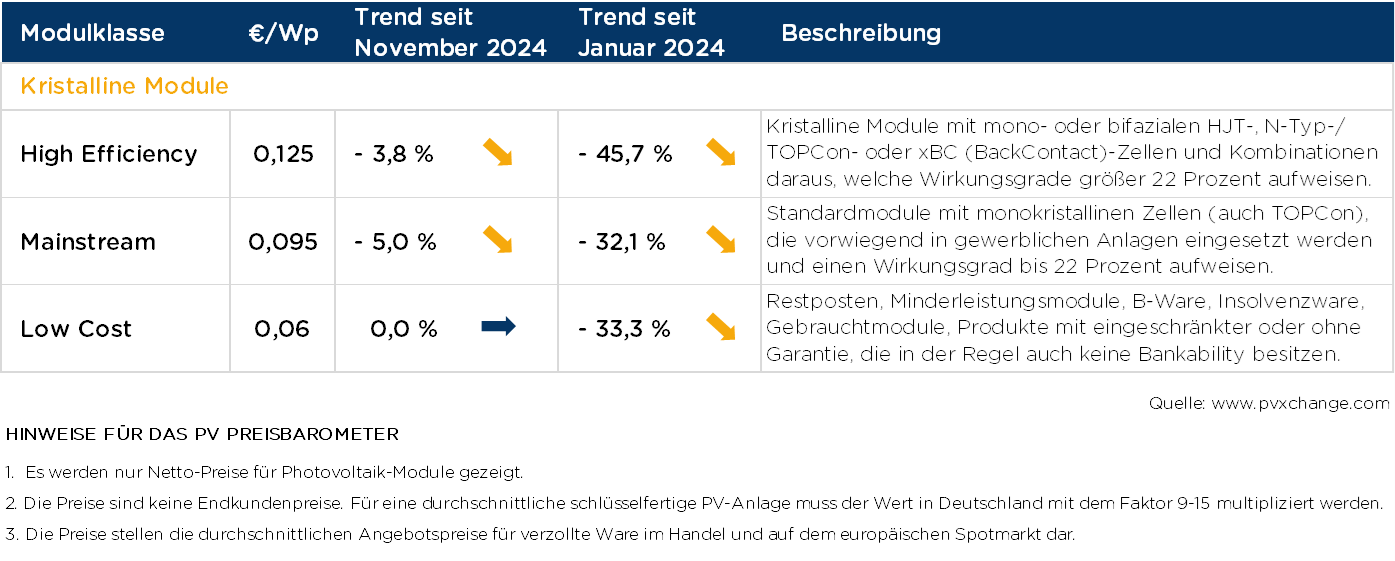

Übersicht der nach Technologie unterschiedenen Preispunkte im Dezember 2024 inklusive der Veränderungen zum Vormonat (Stand 13.12.2024):

— Der Autor Martin Schachinger ist studierter Elektroingenieur und seit 30 Jahren im Bereich Photovoltaik und regenerative Energien aktiv. 2004 machte er sich selbständig und gründete die international bekannte Online-Handelsplattform pvXchange.com, über die Großhändler, Installateure und Servicefirmen neben Standardkomponenten für Neuinstallationen auch Solarmodule und Wechselrichter beziehen können, welche nicht mehr hergestellt werden, die aber für die Instandsetzung defekter Photovoltaik-Anlagen dringend benötigt werden. —

— Der Autor Martin Schachinger ist studierter Elektroingenieur und seit 30 Jahren im Bereich Photovoltaik und regenerative Energien aktiv. 2004 machte er sich selbständig und gründete die international bekannte Online-Handelsplattform pvXchange.com, über die Großhändler, Installateure und Servicefirmen neben Standardkomponenten für Neuinstallationen auch Solarmodule und Wechselrichter beziehen können, welche nicht mehr hergestellt werden, die aber für die Instandsetzung defekter Photovoltaik-Anlagen dringend benötigt werden. —

Die Blogbeiträge und Kommentare auf www.pv-magazine.de geben nicht zwangsläufig die Meinung und Haltung der Redaktion und der pv magazine group wieder. Unsere Webseite ist eine offene Plattform für den Austausch der Industrie und Politik. Wenn Sie auch in eigenen Beiträgen Kommentare einreichen wollen, schreiben Sie bitte an redaktion@pv-magazine.com.

Dieser Inhalt ist urheberrechtlich geschützt und darf nicht kopiert werden. Wenn Sie mit uns kooperieren und Inhalte von uns teilweise nutzen wollen, nehmen Sie bitte Kontakt auf: redaktion@pv-magazine.com.

Wiso ist der Kompromiss von 2013 heute erfolgversprechender, wenn er doch schon damals nichts genutzt hat.

Seltsam.

Hallo Darwin,

damals ging die Initiative von europäischen Produzenten aus, die „ihren“ Markt schützen wollten. Chinesische Hersteller haben alles versucht, die Marktbarrieren zu umgehen und ihre billige Ware trotzdem in Europa abzusetzen – mit Erfolg. Dreht man den Spieß jetzt um, kommt der Preisdruck zumindest nicht mehr von der Lieferantenseite. Über Umwege könnten dann immer noch niedrigpreisige Module in die EU kommen, aber nicht mehr in großen Mengen, denn es gibt kaum internationale Märkte mit ähnlich niedrigem oder noch geringerem Preisniveau.

Eine sehr gute Analyse mit vielen intelligenten Fragestellungen – bei nahe Null konkreten Antworten. Leider. Und so wirds wohl auch bleiben – bis gegen Mitte nächsten Jahres – bis allmählich sichtbar wird, welche Weichen unsre nächste Regierung wohin stellen wird !

Ist wirklich guter Rat ist also nicht nur teuer – sondern unmöglich?

Nicht ganz:

Wir sind in einer Zeit des „Luft anhaltens“ angelangt – in einer Zeit, wo man auf kleiner Flamme weiterköchelt, damit das Essen weder kalt wird – noch verbrennt, bevor klar ist, wieviel Gäste mit welchem Appetit und welchen Vorlieben ab wann zu verköstigen sind.

In so einer Wartezeit kann man aber auch -statt nur zu Warten- auch mal in seinem Ideen-Kästchen stöbern – und ohne Zeitnot -und mit vertretbarem Aufwand- sehen, ob man nicht die eine oder andere frühere Idee noch mal aufgreift – um etwaig kräftiger starten zu können, wenns dann wieder ins Volle gehen kann ?!

Alles Gute zum neuen Jahr !

Deutschland macht zum Glück wieder viele Gigawatt pro Jahr im globalen Umsatz aus, aber diese Gigawatt machen nur noch wenige Prozent vom globalen Umsatz aus. Deswegen ist die Situation heutzutage sehr anders, das heißt die wenigen Prozente Einbruch in Deutschland bewegen auf dem globalen Markt nicht mehr viel.

Jeder örtliche Solateure , der sich nun die Lager “ vollkauft“, sollte auch das Büro aufräumen damit der Insolvenzverwalter es schön hat!