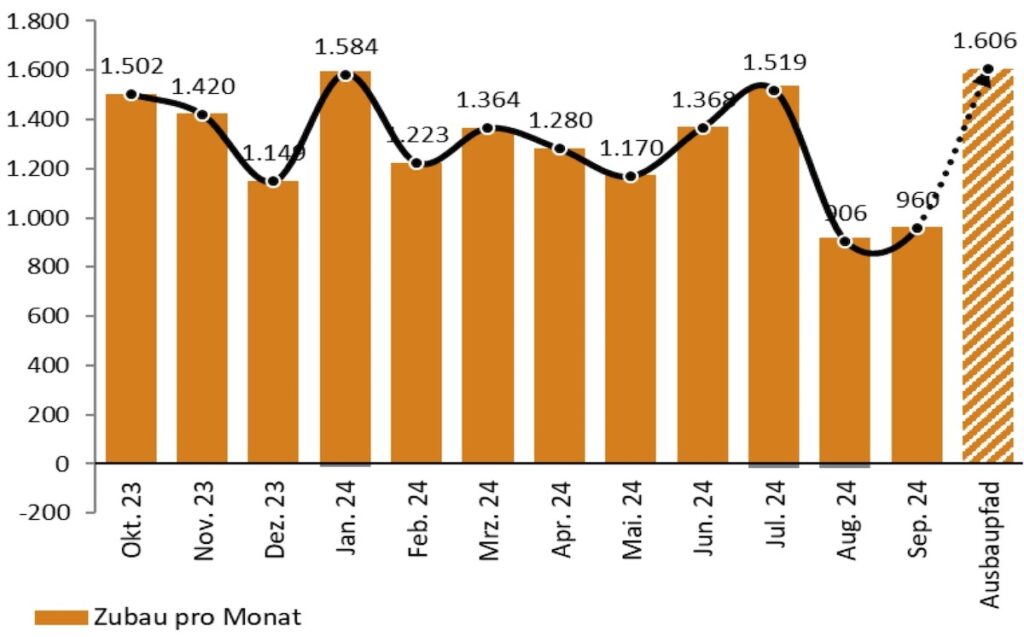

Für den Monat September sind im Marktstammdatenregister der Bundesnetzagentur 71.645 neu in Betrieb genommene Photovoltaik-Anlagen mit einer Leistung von insgesamt 962,4 Megawatt registriert. Gleichzeitig wurden 1037 außer Betrieb genommene Anlagen mit 2,8 Megawatt Gesamtleistung erfasst, sodass sich ein Netto-Zubau von 959,6 Megawatt ergibt.

Stichtag dieser Auswertung ist der 14. Oktober. Wegen der einmonatigen Meldefrist für neu in Betrieb genommene Anlagen und aufgrund nachträglicher Korrekturen ist damit zu rechnen, dass sich der September-Wert noch steigert. So nennt die aktuelle Auswertung für den Monat August inzwischen einen Netto-Zubau von 906 Megawatt – bei der Erstveröffentlichung im September waren hingegen erst 790 Megawatt verzeichnet. Im Gleichen Zeitraum hat sich der erfasste Netto-Zubau für Juli von 1,47 auf jetzt 1,52 Gigawatt erhöht, die Zahlen für Juni sind von 1,35 auf jetzt 1,37 Gigawatt korrigiert worden.

Für die ersten neun Monate des Jahres ist nunmehr ein Gesamtzubau von 11,37 Gigawatt registriert – deutlich mehr als die 10,17 Gigawatt zum gleichen Zeitpunkt des Vorjahres. Deutschlandweit sind ausweislich der Bundesnetzagentur-Statistik nun 94,52 Gigawatt Photovoltaik-Leistung in Betrieb. Den höchsten Zubau im laufenden Jahr verzeichnet Bayern (2,71 Gigawatt) vor Nordrhein-Westfalen (1,60 Gigawatt) und Baden-Württemberg (1,56 Gigawatt).

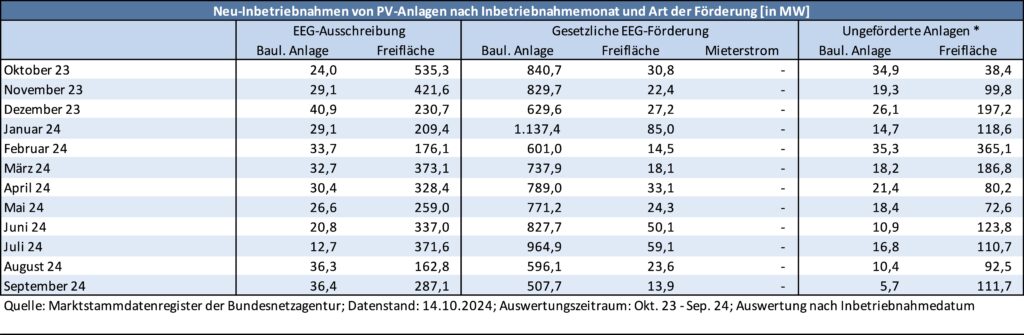

Von dem für September bislang registrierten Bruttozubau entfallen 33,6 Prozent (323,5 Megawatt) auf EEG-Ausschreibungen, davon 3,8 Prozent (36,4 Megawatt) auf baulichen Anlagen und 29,8 Prozent (287,1 Megawatt) auf Freiflächen. In der gesetzlichen EEG-Förderung (mit Einspeisevergütung bzw. Marktprämie) entstanden 54,2 Prozent (521,6 Megawatt) des Brutto-Zubaus, davon 52,8 Prozent (507,7 Megawatt) auf baulichen Anlagen und 1,4 Prozent (13,9 Megawatt) auf Freiflächen. Ohne Förderung entstanden 12,2 Prozent (117,3 Megawatt), davon 0,6 Prozent (5,7 Megawatt) auf baulichen Anlagen und 11,6 Prozent (111,7 Megawatt) auf Freiflächen.

Dieser Inhalt ist urheberrechtlich geschützt und darf nicht kopiert werden. Wenn Sie mit uns kooperieren und Inhalte von uns teilweise nutzen wollen, nehmen Sie bitte Kontakt auf: redaktion@pv-magazine.com.

Wie man an den schon erreichten Zubauzahlen sieht, ist das 2030er-Ziel gemessen an der Installationskapazität locker erreichbar. Gemessen an den Netzreserven könnte es schon schwieriger werden. Und wenn es nicht gelingt, das Finanzierungsrisiko durch Nullvergütung von den Direktvermarktungsanlagen zu nehmen, dann wird es weiter bergab gehen mit den Installationszahlen. Flankiert werden müsste die kaufmännische Lösung des Nullvergütungsrisikos natürlich durch eine technische Lösung, die dafür sorgt, dass zusätzlich produzierter Strom, soweit er nicht direkt verbraucht oder exportiert werden kann, einer sinnvollen Verwendung in Elektrolyseanlagen und Speichern zugeführt wird. Abregelung sollte nur für einen kleinen Teil der Produktion (<10%) erwogen werden.

Das 210GW Ziel bis 2030 war von Anfang an unrealistisch. Wer sich einigermassen mit dem deutschen Stromnetz auskennt und weiss wie lange der Ausbau dauern wird, sah dies kommen.

Weiter würde bei 210GW PV bei jedem einigermassen schönen Tag zwischen März und Oktober, negative Preise generiert. Dies macht die Direktvermarktung uninteressant.

Die immense Speicherkapazität die notwendig würde, rentiert auch nur bedingt. Da durch die vielen Speicher der Preis in den restlichen Tagesstunden auch sinken wird. Dazu sind die Speicher auf tiefe oder negative Preise in der Mittagszeit angewiesen, was wiederum die PV Anlagen unrentabel macht.

Ein sogenannter Schwanzbeisser halt.

Das Spiel läuft nur mit entsprechender Förderung.

@Jörg Eberl

„Das 210GW Ziel bis 2030 war von Anfang an unrealistisch“

War da nicht die Rede von 215 GW?

bei momentan ca 95 GW Ausbaugrad bleiben nach Adam Ries 120 GW über.

Wir haben jetzt Oktober 2024.

Kann es sein, man meinte 2130?🤔

Die Direktvermarkter leiden nach Stand derzeit nur, wenn der Strompreis ins negative abgleitet, was genau genommen eine willkürliche Grenze ist. Dies zeigt deutlich, dass die Streichung der Marktprämie bei negativen Strompreisen nur ein systemwidriger Notbehelf ist.

Batteriespeicher brauchen nicht unbedingt einen negativen Strompreis, wenn sie darauf angewiesen wären, aus der Zeit-Arbitrage Geld zu verdienen. Eine Preisdifferenz zwischen Ein- und Ausspeichern von 5 bis 10ct reicht völlig, wie auch für die Pumpspeicher, wenn nicht noch kontraproduktive Netzgebühren hinzukommen.

Der Vorteil von Batteriespeichern wäre gerade, dass sie nicht von einem Leitungsausbau abhängig sind, sondern ihn an der ein oder anderen Stelle sogar obsolet machen können. Ihre Errichtung und Anbindung an Netzknotenpunkten ist auch vergleichsweise unaufwendig. Einwände könnte es allenfalls wegen der Brandgefahr geben. Dieses Problem müsste aber sowieso engagiert adressiert werden, um zu vermeiden, dass eine defekte Zelle einen ganzen zig-MW-Speicher außer Betrieb setzen kann.

Dass bei genug Batteriespeichern die Preisdifferenzen immer kleiner werden, und nicht mehr auskömmlich sein könnten, ist unvermeidbar. Dies liegt daran, dass die Versorgungssicherheit immer Reserven verlangt, die die Preise verderben würden, wenn man die Speicher dem freien Wettbewerb aussetzen würde. Da eine schlechtere Versorgungssicherheit nicht ernsthaft wünschenswert ist, muss bei allen Kapazitätsplanungen auch sichergestellt werden, dass eine auskömmliche Vergütung der Leistungserbringer gesichert ist. Man kann das Förderung nennen. Es wäre aber keine Subvention, was unausgesprochen immer hinter dem Wort „Förderung“ mitschwingt. Es wäre schlicht die Einsicht in die Tatsache, dass Strom kein beliebiges Gut wie Gummibärchen ist, sondern ein leitungsgebundenes Gut der Daseinsvorsorge, für das der Staat eine Bereitstellungspflicht hat.

Das von mir präferierte Vergütungsmodell wäre angelehnt an das bisherige Vergütungsmodell für Regelenergie. Da werden von den Übertragungsnetzbetreibern Ausschreibungen gemacht, die einen Bereitstellungspreis und einen Arbeitspreis enthalten. So weit ich das überblicken kann, wäre es pragmatisch, für jede ausgeschriebene Technik einen Arbeitspreis festzulegen, der die Kosten der Inanspruchnahme möglichst genau abdeckt, und den Bereitstellungspreis zum Gegenstand der Ausschreibung zu machen. Damit wären alle Kosten auskömmlich gedeckt und das Risiko der Speicherbetreiber minimiert, was auch niedrigere Kosten für die Stromverbraucher, die den ganzen Spaß bezahlen müssten, bedeutet.

Das beste daran wäre: Diese Batteriespeicher würden nicht nur die Volatilität von PV und Wind kompensieren, sondern auch noch gleich die Arbeit der fossilen Regelenergie-Anbieter übernehmen und damit diese noch schneller aus dem Markt drängen. Diese Perspektive dürfte einer der Gründe sein, weshalb sie bisher energisch verhindert wurden. Das wird aber gerne verschwiegen, dass Batteriespeicher nicht nur Kosten verursachen, sondern an anderen Stellen auch helfen, Kosten zu vermeiden.

Noch eine kleine Ergänzung zum Ausbaupfad: Unter der Annahme, dass man eine feste monatliche Steigerungsrate beim Zubau schafft, sind wir jetzt (ausgehend vom Mittel der letzten drei Monate) bei einer Notwendigkeit von 2,1% monatlicher Steigerung (entspricht 30% jährlich). Dieser Wert war Anfang 2023 noch bei 4,3%, zwischenzeitlich aber dank des starken Zubaus auch bei nur 0,7%.

Es wäre dringend nötig zu analysieren, was die Ursachen für die negative Tendenz des schleppenden Ausbaus sind, um zu vermeiden, dass die Abweichung vom notwendigen Ausbaupfad noch größer wird. Schaut man sich die Schwankungen der vergangenen zwei Jahre an, waren diese dankenswerterweise wesentlich geringer als in den letzten 20 Jahren. Es wäre eine vordringliche Aufgabe der Politik, diese Stetigkeit nicht zu gefährden, weil starke Schwankungen nur zu einer Erhöhung der Kosten führen. Um die Kosten niedrig zu halten, sind Freiflächenanlagen geeigneter, als Dachanlagen. Letztere rechnen sich nur dank Eigenverbrauchs, der aber die Kosten für die gleichzeitig notwendige Flexibilität an das Netz delegiert, also zu einer unerwünschten Erhöhung des Strompreises für alle führt. Große Freiflächenanlagen haben hingegen das Problem, dass das Damoklesschwert Nullvergütung, wenn der Strompreis ins negative abgleitet, über ihnen schwebt. Dieses Risiko wird immer unkalkulierbarer und führt auch bei diesen Anlagen zu einer Erhöhung der Kosten. Die Regelung sollte gestrichen werden, flankiert von einem schnellen Speicherausbau, der dafür sorgt, dass sie ohnehin nicht benötigt wird.

Stimme mit JCW in vielen Punkten überein – außer beim Streichen der Regelung für den Fall negativen Börsenstrompreise. Hier erwarte ich eher eine Verschärfung des §51 EEG. um die Kosten für den Steuerzahler zu begrenzen. Es ist nicht im Interesse des Staates, die Einspeisung von Strom zu fördern, wo ohnehin genügend EE-Strom verfügbar ist.

Es sind verschiedene Maßnahmen zur Steigerung des PV-Zubaus denkbar. Am besten sollte der PV-Zubau da erfolgen, wo der Strom auch ohne grossen Netzausbau genutzt werden kann.

Und parallel sollten Speicher- und Elektrolyse-Kapazitäten ausgebaut werden, um auch den mittäglich erzeugten PV-Strom nicht abregeln zu müssen. Die kostengünstigste Möglichkeit dazu ist die Flexibilisierung der Stromnachfrage, z.B. durch dynamische Stromtarife.

Die einfachste Möglichkeit wäre die Anhebung der Ausschreibungsmengen der Bundesnetzagentur für Solar/Freifläche und die Innovationsausschreibungen. Die sind aktuell überzeichnet, d.h. hier ist noch Potential vorhanden.

Andere Potentiale sind Fabrikdach- und Lagerdachflächen, wo bislang nur 10% genutzt werden. Außerdem wird das Thema Mieterstrom aktuell nicht ausgeschöpft. Hierfür sind weniger technische, sondern grossenteils bürokratische Gründe verantwortlich.

Photovoltaik ist derzeit die günstigste Stromerrzeugungsart – da sollte es doch auch möglich sein, Anlagen ohne Förderung zu betreiben. Der ungeförderte Zubau liegt aktuell beii ca. 10%, zwischenzeitlich wurden bereits für kurze Zeit bis zu 40% erreicht.

Aus Sicht des Stromnetzes ist ein möglichst hoher Eingenverbrauchsanteil anzustreben. Andere netzschonende Arten der Stromvermaktung sind Online- bzw. Direkt-PPA und das Energie-Sharing.