Der Patient ist in diesem Fall der Photovoltaik-Markt, aus dem wir in den letzten Wochen sehr unterschiedliche, teilweise gegenläufige Signale empfangen. Einerseits erleben wir aufgrund des abklingenden Sommerlochs eine gewisse Aufbruchstimmung nach dem Motto: Es muss doch langsam wieder besser werden! Andererseits häufen sich Negativmeldungen zu Firmenpleiten. Alle paar Tage erreicht einen die Nachricht, dass sich wieder ein bekannter oder weniger bekannter Player aus dem Markt verabschiedet hat oder zumindest unter Verwaltung des Insolvenzgerichts gestellt wird – ein Versagen der Vitalfunktionen, um es im Medizinjargon zu formulieren. Auch bei den Herstellern herrscht ein akutes Unwohlsein ob der anhaltenden Nachfrageflaute und dem damit verbundenen Preiseinbruch. Auf der anderen Seite werden zumindest für Deutschland in den letzten Monaten durchaus respektable Zubauzahlen gemeldet, die so gar nicht die akuten Probleme im Markt widerspiegeln.

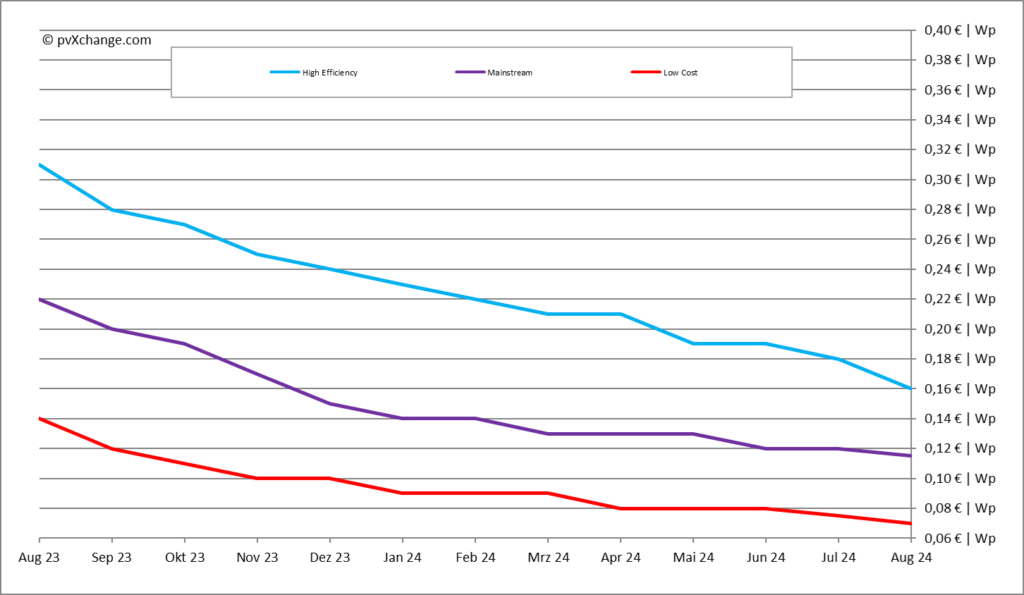

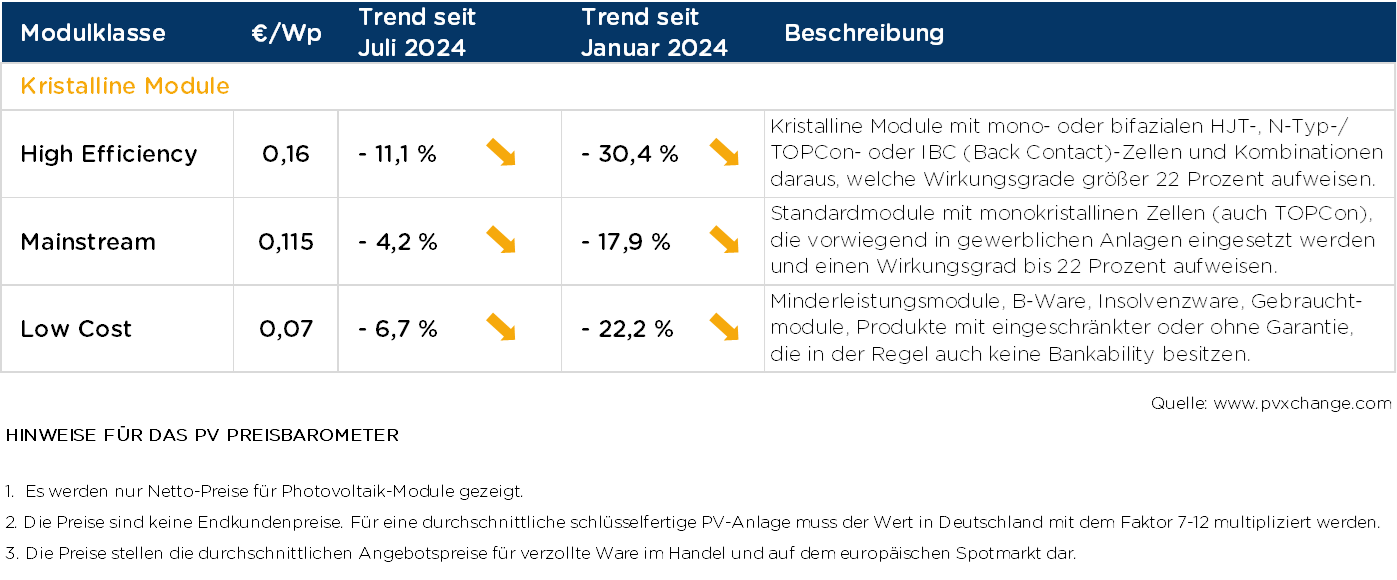

Schauen wir aber zunächst wieder auf die Preisentwicklung. Obwohl kaum noch vorstellbar, rauschten die Modulpreise auch in diesem Monat auf allen Ebenen weiter in den Keller. Diese starke Preiskorrektur vor allem bei den hocheffizienten Modulen ist im Wesentlichen auf die längst überfälligen Preisanpassungen vieler Großhändler zurückzuführen. Modulpreise in Großprojekten und Spotmarktpreise auf einschlägigen Plattformen sind in den vergangenen Monaten im Rahmen des anhaltenden Preiskampfes ohnehin schon sukzessive gesenkt worden. Allein die Preise der Produkte für den Installateursmarkt versuchte man im Großhandel und in den Webshops der bekannteren Anbieter so lange wie möglich auf einem Niveau zu halten, welches nicht übermäßig schmerzte. Auch bemühte man sich, mit den Erlösen bei Neuware mit höherer Leistung die Verluste bei den älteren (PERC-) Lagerbeständen so weit wie möglich zu kompensieren.

Der Druck aus dem Markt war aber irgendwann offenbar zu groß und die erhofften Verkaufserfolge blieben aus, so dass flächendeckende Preisanpassungen unabdingbar wurden. In vielen Shops gab es vom letzten zu diesem Monat Reduktionen um 2 bis 4 Eurocent pro Watt, was bei den aktuellen Marktpreisen prozentual einen Nachlass um bis zu 20 Prozent ausmacht – möglicherweise die größte Preisanpassung, die es jemals in so kurzer Zeitspanne gegeben hat. Das Ganze relativiert sich in der Gesamtbetrachtung natürlich, wenn sich die einzelnen Preispunkte aus dem Großhandel mit denen aus Spotmarkt und Projektgeschäft mischen. Dennoch bleibt ein Preisverfall von 4 Prozent bei den Mainstream- bis maximal 11 Prozent bei den High Efficiency-Modulen in nur einem Monat. Der aktuelle Preis von Modulen mit Wirkungsgraden ab 22 Prozent liegt damit um 7 Eurocent pro Watt oder 30 Prozent unter dem Niveau, welches wir zu Jahresanfang noch hatten.

Dieser schnelle Preisverfall bei den hocheffizienten Modulen trägt wiederum nicht dazu bei, dass die Altbestände mit niedrigen Leistungsklassen zügig in den Markt abfließen. Diese sind, wie bereits in einem früheren Kommentar erwähnt, zunehmend wertlos und belasten die Liquidität vor allem bei den Großhändlern und Verarbeitern. Die Strategie der Hersteller, ihre Produktions- beziehungsweise Exportmengen in die einzelnen Märkte drastisch zu verringern, hat offenbar noch nicht richtig gezündet. Die Nachfrage nach neuen Modulen in diesem Jahr wurde von beinahe allen Anbietern einmal mehr komplett überschätzt, so dass sich die Zwischenlager in Europa auch bei den Modulherstellern wieder dramatisch füllen. Auf der anderen Seite sitzen aber die Abnehmer auf ihren nur schwer verkäuflichen Altbeständen und reduzieren daher ihre Einkaufsvolumina.

Nun hofft man vor allem auf der Seite der chinesischen Hersteller, durch signifikante Preissenkungen doch wieder mehr Ware in den übervollen Markt pressen zu können, nur um Marktanteile zu behalten und neue Liquidität zu generieren. Dies geschieht nämlich zu Preisen, die schon seit Längerem die Produktionskosten nicht mehr decken dürften. Dementsprechend schlecht sind die Quartalszahlen mancher börsennotierter Produzenten. Der heimische Markt in China ist zwar im Vergleich zu allen anderen Märkten noch gigantisch, alle Produktionsüberschüsse können dennoch schon lange nicht mehr dort verbaut werden. Die Regierung rudert bei der Genehmigung von Großprojekten und von günstigen Krediten wohl zurück und bei Weitem nicht jedes Modulfeld bekommt eine Anschlussgenehmigung. Auch in Asien sind die Netze durch regenerative Stromerzeugung zunehmend überlastet und müssen erst einmal ausgebaut werden. Viele fertiggestellte Anlagen werden offenbar laufend abgeregelt oder speisen gar nicht erst ins Netz ein.

Als Ausweg aus der Misere bleibt vielen Photovoltaik-Herstellern nur das weitere Herunterfahren der eigenen Produktion, bis sich der Markt wieder stabilisiert hat. Angeblich sind viele Fertigungslinien schon stillgelegt – die tatsächlich realisierte Kapazität liegt nur noch bei 20 bis 50 Prozent der theoretischen Produktionskapazität. Es bleibt demnach abzuwarten, welche Firmen diesen Überlebenskampf mittel- bis langfristig durchstehen und welche von der Bildfläche verschwinden. Zu erwarten ist, dass einige der Tier-1-Hersteller und viele kleinere Produzenten aus der zweiten Reihe von einer beispiellosen Marktbereinigung betroffen sein werden, insbesondere auch im Wechselrichter-, Speicher- und Zubehörbereich. In diesen Sparten hat sich in den vergangenen Jahren eine schier unüberschaubare Zahl an neuen Anbietern versucht zu etablieren.

Wie auch bei manchen Händlern und Verarbeitern, fallen die Firmen den eigenen hohen Erwartungen zum Opfer oder denen der Investoren, sofern vorhanden. In der beispiellosen Goldgräberstimmung der vergangenen Jahre konnten sich viele Akteure keinen baldigen Abschwung mehr vorstellen. Wer länger in der Branche unterwegs ist weiß aber, dass es im Erneuerbare-Energien-Bereich keine Konstanz und kein dauerhaft ruhiges Marktumfeld gibt. Es herrscht eigentlich immer Ausnahmezustand, mal in die eine, mal in die andere Richtung. Nach einem rasanten Aufstieg folgt unmittelbar der Fall, bevor es wieder bergauf geht – ein ewiges Hin-und-Her-Pendeln um eine stetig ansteigende Erfolgslinie – immerhin. In den vergangenen 2 bis 3 Jahren hatten wir alle einen sehr guten Lauf, aber das Wachstum lag oberhalb der langjährigen Trendline von etwa 20 bis 30 Prozent Steigerung pro Jahr.

Nun rutscht der gesamte Markt quasi in Minus, um sich mittelfristig auf gesundem Niveau wieder einzupendeln, besser gesagt, um dieses herum zu fluktuieren. Es wird also vermutlich noch eine Weile schlimmer werden, bevor es wieder bergauf geht. Um aus der aktuellen Situation wieder herauszufinden, brauchen wir ein schnelles Anziehen der Nachfrage in allen Bereichen. Der in den vergangenen Monaten in der Gesellschaft nachlassende Optimismus bezügliche einer erfolgreichen Energiewende und das Vertrauen in die Lösungskompetenz der Marktakteure muss neu angefacht werden. Nebelkerzen bezüglich einer Abschaffung jeglicher Förderung von erneuerbaren Energien seitens unseres Finanzministers Lindner und anderer Mitglieder seiner Partei FDP sind da wenig hilfreich. Zu dünn sind noch die Vorschläge, was denn an die Stelle des EEG treten soll, um die Finanzwelt nicht zu verschrecken und Planungssicherheit herzustellen.

Diese benötigen wir unbedingt, wenn wir nicht in die gleiche Situation wie vor etwa zwölf Jahren kommen wollen, als die Politik der Branche die Unterstützung aus Panik vor vermeintlich nicht mehr finanzierbaren Kosten für die Volkswirtschaft weitestgehend entzog. Auch damals war die FDP neben der CDU maßgeblich an dieser Entwicklung beteiligt und es wurde kolportiert, dass Solar- und Windenergie ja auch ohne umfassende Förderprogramme weiter ausgebaut werden könne. Das Ergebnis ist uns allen noch in schlechter Erinnerung: Der Photovoltaik-Markt brach in Deutschland um 80 Prozent ein und brauchte gut zehn Jahre, um wieder das damalige Niveau zu erreichen. So eine Entwicklung dürfen wir nicht mehr riskieren und müssen stattdessen in die Gesellschaft tragen: Regenerative Energien sind prinzipiell wirtschaftlicher als alle konventionellen Energieträger und gehören mit zunehmender Geschwindigkeit ausgebaut. Um diese Technologien aber auch weiterhin netzdienlich in den Energiekreislauf integrieren zu können, erfordert es die Einbindung von Energiespeichern auf allen Netzebenen, sowie Rahmenbedingungen für einen flexiblen und intelligenten Strommarkt. Durch gezielte Förderung dieser Maßnahmen müssen Anreize und damit ein positives Investitionsklima geschaffen werden, dann geht es dem angeschlagenen Patienten auch bald wieder besser!

Übersicht der nach Technologie unterschiedenen Preispunkte im August 2024 inklusive der Veränderungen zum Vormonat (Stand 16.08.2024):

— Der Autor Martin Schachinger ist studierter Elektroingenieur und seit 30 Jahren im Bereich Photovoltaik und regenerative Energien aktiv. 2004 machte er sich selbständig und gründete die international bekannte Online-Handelsplattform pvXchange.com, über die Großhändler, Installateure und Servicefirmen neben Standardkomponenten für Neuinstallationen auch Solarmodule und Wechselrichter beziehen können, welche nicht mehr hergestellt werden, die aber für die Instandsetzung defekter Photovoltaik-Anlagen dringend benötigt werden. —

— Der Autor Martin Schachinger ist studierter Elektroingenieur und seit 30 Jahren im Bereich Photovoltaik und regenerative Energien aktiv. 2004 machte er sich selbständig und gründete die international bekannte Online-Handelsplattform pvXchange.com, über die Großhändler, Installateure und Servicefirmen neben Standardkomponenten für Neuinstallationen auch Solarmodule und Wechselrichter beziehen können, welche nicht mehr hergestellt werden, die aber für die Instandsetzung defekter Photovoltaik-Anlagen dringend benötigt werden. —

Die Blogbeiträge und Kommentare auf www.pv-magazine.de geben nicht zwangsläufig die Meinung und Haltung der Redaktion und der pv magazine group wieder. Unsere Webseite ist eine offene Plattform für den Austausch der Industrie und Politik. Wenn Sie auch in eigenen Beiträgen Kommentare einreichen wollen, schreiben Sie bitte an redaktion@pv-magazine.com.

Dieser Inhalt ist urheberrechtlich geschützt und darf nicht kopiert werden. Wenn Sie mit uns kooperieren und Inhalte von uns teilweise nutzen wollen, nehmen Sie bitte Kontakt auf: redaktion@pv-magazine.com.

Martin- was meinst du?

Wie passen Deine Ausführungen zu einem global weiterhin massiv wachsenden Markt in 2024?

Siehe BNEF mit der Prognose eines Wachstums auf grandiose 585 Gigawatt in 2024 global?

Und auch in Deutschland liegen wir laut BNetzA in Juli 2024 deutlich über 2023 … diese Anlagen sind aktuell finalisiert worden.

Wie kommst du darauf das irgendjemand Module in den EU- Markt pumpt ohne Abnehmer? Ich kenne ja sehr viele Offtaker als auch Hersteller über Jahre- da liefert niemand was ohne Bestellungen in die EU … neimand hat mehr Geld zu verlieren. Oder sind das weiterhin die krass fehlerhaften Markt- und nur grob schätzbaren Lieferdaten die dahinter stecken?

Marktdaten in der EU sind ein großes Problem- zu ungenau, zu langsamg verfügbar in der Regel – und so endete Europa 2023 dann doch über 70 GWp- was viele nicht wahrhaben wollten vor einem Jahr um die Zeit. Als noch von 56 GWp als Maximum geredet wurde und von IRREN Lagerbeständen die es nie in dem Umfang gab.

Bin gepsannt Deine Gedanken dazu zu hören.

Moin Kalle. In meinen Gesprächen mit Marktakteuren aus allen Handelsebenen sind nach wie vor große Lagerbestände und die darin gebundene Liquidität ein Riesenthema. Bei den Installateuren und Großhändlern sind es vorwiegend PERC-Module, aber bei Herstellern türmen sich mittlerweile auch TOPCon-Produkte. Dort sind der Grund Stornierungen und Abnahmeverzögerung, bei den Installateuren nicht realisierte Projekte bzw. eine Auftragsflaute. Viele können keine Ware nachkaufen bzw. abnehmen, solange das Lager noch mit Altmodulen verstopft ist. Das lähmt die Branche, auch wenn Du das immer wieder in Frage stellst. Bitte mach Dir mal ein aktuelles Bild, Du kennst ja auch genügend Akteure.

Hi Martin,

meine Anmerkungen basieren ja auf mein Bild des Marktes und entsprechend großen Spielern. Topcon/ etc Ware die eine echte Qualitätssicherung hat und sichere Einkaufsverträge gibt es nicht auf Lager in der EU- dabei bleibe ich. Irgendwas auch von großen Anbietern einfach mal aus dem Lager kaufen weil schön

Billig macht der Teil der Szene nicht …

Wer immer noch PERC rumliegen hat ist natürlich in Schwierigkeiten- allerdings ist das dann mit Ansage passiert es sei denn man hat all die Zyklen der Branche vorher nicht erlebt und es war sowas von Absehbar (siehe auch Blogs dazu von mir).

Offensichtlich gibt es aber für verschiedene Segmente oder Akteure sehr unterschiedliche Realitäten.

Bei einem bis Juli 2024 in Deutschland deutlich gewachsenen Markt sind die Insolvenzen, Schwierigkeiten gleichzeitig sehr real. Und bitter natürlich.

Real ist aber auch das ich persönlich viele Leute kennen die bis heute keine seriösen oder preislich passenden Angebote für private Dachanlagen kriegen … das ist auch ein Teil der (vielen) Realitäten.

Hohe zweistellige Milliardenbeträge in Lagern gab es aber nie – und schon garnicht die von desperaten Teilen der Branche postulierte absichtliche Modulschwemme aus China.

Hi Kalle,

du hast aber auch schon gesehen, dass fast alle großen chinesischen Modulhersteller horrende Verluste für das erste Halbjahr posten…? Dies muss natürlich nicht heißen, dass die Module alle in europäischen Lagern liegen, aber irgendwo liegen sie, so meine Vermutung.

Ja, wo liegen sie denn?

Und wie viele (GW)?

Bei Rystad und EUPD finde ich keine aktuellen Zahlen, sind die 40-65-100 GW jetzt weg?

Also: Zahlen?

Sicher ist: Die Module müssen an die Sonne. Liegenlassen hat schonmal nicht funktioniert. Ja, die _kann_ man lange lagern, aber wenn die Technologie dabei veraltet, kann das keine Lösung sein.

Das sind ungenutzte Kraftwerke, deren Primärenergie noch dazu kostenlos geliefert wird.

Volkswirtschaftlich also ein No-Brainer. Das Ausbauziel ‚rauf, die „ollen“ PERC und alles ‚rauf auf die Dächer und Unterkonstruktionen.

Nur: Wie konkret?

Es ist schon sehr kurios:

Rasant sinkende Einkaufspreise.

Ein insgesamt boomender Markt 2024 (16 GW? 18?) bei eher langsam sinkenden Endkundenpreisen.

Und dazwischen Insolvenzen.

Mein Eindruck: „einfache Leute“ und „Entscheider“ sind wissender –

und DA-durch weniger manipulierbar geworden – und beginnen zu begreifen,

1. dass PV zwar ein absolut sinnvolles und gutes NischenProdukt ist-

ABER NICHT „das Klima rettet“ — sondern – beispielsweise

fast- doppelt so viel „Ab“Wärme „frei werden lässt“, als ein ausgereiftes „VerbrennungsKraftwerk“

2. Dass der Mehrheit der KlimaWissenschaftler nicht zu trauen ist, denn DIE

(siehe „Institut EIKE“) sind seit Jahren DA-bei sich „in ihren DenkSportHamsterRädern

über Klima-VerkersRegeln aus-zu-diskutieren“ — ohne auch nur zu einem einzigen !beweisbar praxistauglichen! Beweis/Ergebnis zu kommen ! —

Vorsicht beim „Ansehen“ von „EIKE“ – denn meinen Computer hat-te EIKE mit hoher Wahrscheinlichkeit „infiziert“ — und ich brauchte Tage -nach Abmeldung bei EIKE-, bis beispielsweise „Opera“ nicht mehrfach „neu durch-startete“ – und rot markiert war !

3. Also beginnt PV nun allmählich DEN Platz einzunehmen, der ihm zusteht –

DEN eines sinnvollen und guten Nischen-Produkts

Alles Gute !

Wolfgang Gerlach

Lieber Herr Gerlach, ich vermute anderen Lesern geht es ähnlich: ich verstehe Ihr Geschwurbel oft nicht. Auch stellt es kaum eine sinnvolle Ergänzung zur laufenden Diskussion dar. Ich wäre Ihnen dankbar wenn Sie in Zukunft andere Plattformen für die Verbreitung Ihrer Thesen nutzen würden. Im Voraus vielen Dank.

100% Herr Schachinger. Danke für Ihre Worte. Ich hätte es nicht besser formulieren können!

Lieber Herr Schwachinger,

Sie haben wohl schon längst „ausgelernt“ ?! – Was mich natürlich sehr freut – für Sie — UND ich würde gerne an Ihrem fundierten Wissen tei-haben dürfen:

1. Würden Sie einen Dieb laufen lassen – und seinen DiebesSack -anstatt- ver-urteilen ?!

2. Meine ich, dass „die üblen KlimaGase“ einem DiebesSack gleichen, weil

2a Diese „KlimaGase“ nur die Folge unsres stetig steigenden Energe-Verbrauchs sind

2b DER verursacht wird aus BevölkerungsWachstum und WirtschaftsWachstum

2c KlimaGase — und deren „vom FachPersonal“ immer noch nicht auch nur annähernd bestimmten

AusWirkungen

sind also NICHT Ursachen sondern Folgen eines Wachstums.

welches „unsre Erde“ nicht nutzt – sondern verbraucht.

? ? ?

Ich wäre Ihnen sehr dankbar, wenn Sie mir nun eine fundierte Antwort geben würden –

anstatt mir nochals ein Kübelchen … … zu kredenzen ?!

Alles Gute !

Wolfgang Gerlach

Hallo Herr Gerlach,

diese Art ovn Beiträgen bringt hier wirklich niemanden weiter. Ich gebe Herrn Schachinger vollkommen recht. Von daher sehen wir von einer weiteren Veröfffentlichung ihrer Kommentare ab sofort ab, es sei denn Sie können sich zu klaren, verständlichen Aussagen durchringen, deren Schreibweise wenigstens den Minimalanforderungen an die deutsche Rechtsschreibung genügt.

Besten Dank im Voraus,

Sandra Enkhardt

Sehr geehrte Frau Enkhardt

meine Schreibweise, die Sie beanstanden hat einzig den Sinn und Zweck, für Menschen, denen „Deutsch etwas schwerer fällt“ auch verstädlich zu sein – indem ich zum Beispiel zusammengesetzte HauptWörter durch „ZwischenGrossSchreibungungen“ leichter entschlüsselbar mache.

Wie können Sie jemand „Recht geben“,

der zwar als erfolgreicher Unternehmer Respekt verdient –

aber eine der Ursachen der stetigen Konkursen einer Branche „verdrängt“.

Dass die meisten „dieser Branche“ …bis jetzt…. immer noch nicht begreifen können oder wollen,

dass „weiter so“ tödlich sein kann … und oft auch wird … wie an den galoppierenden Konkursen ersichtlch

kann ich zwar menschlich nach-vollziehen

Dass Sie, Frau Enkhardt mir für „meinen Warnruf“ aber noch die „rote Karte“ zeigen — kann ich absolut nicht mehr nach-vollziehen—

ABER — wenn Sie DA-rauf bestehen möchten,

schaden / beschädigen Sie nicht mich

sondern DIE, welche Sie wohl schützen möchten.

Schaun wir mal

Alles Gute !

Wolfgang Gerlach

Sie machen mit ihren Zwischengroßschreibungen oder erzwungenen Worttrennungen nichts besser, sondern erreichen eher das Gegenteil. So nimmt man ihre Kommentare garantiert nicht so ernst, wie Sie sich dies erhoffen. Niemand hat Lust, Kommentare in diesem Stil zu lesen und qualifiziert sie daher eher als „Geschwurbel“ (siehe oben) ab.

Glauben Sie mir, hier haben alle Leser das geistige Niveau, ihre Kommentare auch ohne diese künstlichen Zusätze zu verstehen und zu bewerten.

Und wen möchte ich schützen, denen ich nun angeblich schade?

Wirklich unangenehm Ihre absichtlich komische Schreibart mit den Bindestrichen, Abständen etc.

EIN Hinweis dazu, was man mit PV längst hätte tun können !und müssen! :

Viele Käufer von Balkonanlagen, hoffen damit „autark“ zu werden –

und sind enttäuscht bis entsetzt, wenn bei Stromausfall auch Solar abschaltet —

Warum nur bieten PV-Hersteller nicht schon längst -auch- BalkonPV an,

welches bei Netz-Ausfall automatisch „in Inselbetrieb geht“ —

UND auch entsprechende Nachrüstsätze ?!

Inselbetrieb, welcher das Lebens-Notwendigste am laufen hält, wie beispielsweise

Telekommunikation, Licht, Klingel, Fernseher … und vielleicht noch Kühlmöbel

DAS wäre -beispielsweise- einfachst realisierbar, indem man PV -im automatisch -bei Netzausfall in Inselmodus gehender Schaltung- nur an den Wohnzimmer-Schaltkreis andockt – und die Leitung zum Kühlmöbel mit integriert , dazu noch ein Aku … ab etwa 0,5 kWh — und eine akzeptable Notstromversorgung steht … … …. was auch als Nachrüstsatz ginge… für etwa 1000 Euros inklusive Installation durch Fachmann.

Bei Hand-Umschaltung -anstatt Automatik- könnten 500.– Euro reichen.

Alles Gute !

Wolfang Gerlach

Hallo Herr Gerlach

Wir Fachmänner reden den Kunden diese Balkonkraftwerke tagtäglich aus um die Dächer vollzumachen.

Wir lassen uns nicht herab diese Diskounter BKW für den Keinstgebrauch zu montieren.

Notstrom BKW …..ist schon der 1. APRIL 🤣🤣🤣

Ich grüsse Sie, Herr Schulze Pröbsting

schön, dass es Ihnen noch zum Scherzen zumute ist! Freut mich !ehrlich! für Sie !

Aber, das ändert leider nichts DA-ran, dass „die Lage bei Solar“ allmählich nahezu mörderich ist,

Da selbst Ingenieur, und mit-fühlender Mensch, ca 30 Jahre selbstständig und manches Auf und Ab erlebt —

kann mich DAS nicht kalt lassen.

Freilich, ich bin „vom andren Fach“ habe aber „sehr breites“ Grundwissen und bin kreativ —

und möchte nur etwas mit-denkend helfen, soweit mir möglich.

Aber nun zur Sache:

Klar, dass jeden Unternehmer ein Grossauftrag lockt und reizt

Die Kehr-und-Schattenseiten kennen wir wohl beide gut genug, ich muss DAs wohl nicht im Detail aufzählen?!

Die grössten Problematiken kommen aus

Zwischenfinanzierungsbedarf und schlechter Zahlungsmoral des Auftraggebers

aus Neu-Einstellungen, Neu-Einarbeitungen, grösser werdendem Kontrollaufwand

dem etwaigen „grossen BeschäftigungsLoch“ nach Abarbeitung Grossauftrag

UND der teils zwangsweisen Vernachlässigung kleinerer Stammkunden

Meine !sehr erfolgreichen! Lösungsansätze — nach über 10 Jahren Selbsständig-Lehrzeit–

waren,

mich nie mehr um Aufträge zu bemühen, die mehr als etwa 20% „Wachstum aus dem Stand“ erzwungen hätten

gute -auch kleinste- Stammkunden zu hegen und zu pflegen

und eigene Nischenprodukte marktreif zu machen

Seit DEM hatte ich zwar geringes, aber stetiges, Wachstum UND stetig gut gefüllte Kasse. Banken-Kontakte waren kurz nach dieser Strategie nur noch zwecks GeldTransfer erforderlich.

Daher, weil ich sehe, welch bitteres Lehrgeld „Solar-Unternehmer“ —schon wieder— und seit viel zu langer Zeit zahlen müssen, bin ich „hier“ „so“ aktiv, wie zu sehen — und im pv-magazine von heute, 21.08. habe ich einige meiner „Solar- Nischen-Ideen“ öffentlich gemacht.

Herzlichen Dank für ihren „ermunternden“ Kommentar –

und alles Gute !

Wolfgang Gerlach

An ‚gerlach‘ , die Schreibweise und der Inhalt haben mich spontan an einen von Russland aus gesteuerten ‚ Chatrobo ‚ rrinnert. Schade um die Zeit, die ich beim Lesen ‚ verplempert ‚ habe

Hoppla, Herr Bechert … ob Sie wohl ein klein wenig Satire ertragen ? :

ein „sehr interessanter“ Beitrag Ihrerseits –

für DEN ich mich herzlichst bedanke –

lässt DER ja tiefe Rückschlüsse auf Sie -als Verfasser- zu !

Alles Gute !

Wolfgang Gerlach

Sehr geehrter, lieber Herr Bechert,

ich bedanke mich herzlichst bei Ihnen,

— denn so viel Ehre und Respekt, wie SIE mir entgegenbrachten:

mir 84-jährigem deutschem Oldie-Ing — — DAS ist einfach über-wältigend !

Wie schön, dass ich DAS zum krönenden -wohl baldigem- Abschluss meines Lebens noch erleben durfte,

mein liebster und geehrtester Herr Bechert ! !

Mit DAS meine ich, dass Sie meine „Fähigkeiten“

mit der konzentrierten !natürlichen plus künstlichen! Intelligenz eines 180-Millionen-Landes gleichsetzen !

—

Soooo viel Ehre und Respekt rührt mich fast zu Tränen !

Wie wunder-wunder-schön, dass ich DAS noch erleben darf !

Ich bin -fast- zu Tränen gerührt — und danke Ihnen, sehr geehrer Herr Bechert, von ganzem Herzen ! ! !

Alles Gute- und herzlichsten Dank an – und für – Sie,

sehr gehrter Herr Bechert

Wolfgang Gerlach

Hallo Herr Gerlach, in Bezug auf Ironie und Alter sind wir doch recht ähnlich, so habe ich wenigstens den Eindruck. Aber: dass PV DIE Lösung für die Energiewende ist, habe ich in diesem Magazin noch nicht gelesen. Es sind noch viele andere E-Quellen nötig, ach bin ich kein unbedingtgegner gegner von Verbrennen vom Müll, abet das dürfte wegen der CO2 – Abscheidung nur wenig Energie liefern

Warum wird solchen Leuten wie Herrn Gerlach in den Kommentaren geantwortet. Damit bekommt er die Aufmerksamkeit, die er sich (bei seiner ganz offensichtlichen psychischen Störung) wünscht. Solche Kommentare einfach ignorieren und weiter geht’s.

Damit zum Thema: Die derzeitige Überproduktion bei PV-Modulen ist vor allem auf die Automatisierung der Fertigung und Globalisierung der Lieferketten zurückzuführen. Bei Elektrofahrzeuge wird es bald eine ähnliche Situation geben.

Automatisierung als Segen und Fluch zugleich.

Ist nun die Frage, wird’s der Markt „richten“ oder brauchen wir eine neue, an diese Bedingungen angepasste Marktwirtschaft?

Warum kommt hier ein Kommentar mit offensichtlicher Beleidigung durch? Ich dachte, die Kommentare werden gesichtet?

Bitte entfernen!

Beim Lesen des Artikels stellte sich mir auch die Frage, warum so viele Firmen Probleme bekommen und sogar insolvent gehen, wo doch der Markt regelrecht boomt. Diese Zubaumenge gab es noch nie in Deutschland. Wenn aber trotzdem so viele Firmen Schwierigkeiten bekommen, liegt es vielleicht am schnellen Wachstum, oder an Kosten, die nicht einkalkuliert waren. Die Module können das nicht sein, denn die werden stetig günstiger.

Meine starke Vermutung, weil ich das bei vielen Kunden mitbekomme: es ist der Netzanschluss. Projekte sind längst gebaut, warten aber auf den Netzanschluss, so dass der Betreiber irgendwann Schadensersatz fordert. Die Bearbeitungszeiten bei Netzbetreibern usw. haben sich erhöht, Lieferzeiten sind immer noch lang, und die „Gemengelage“ aller beteiligten macht es nicht einfacher.

Und dann wird der Netzanschluss auch noch deutlich teurer als mit der Erfahrung der früheren Jahre kalkuliert, die heute nicht mehr gelten. So kann am Ende ein gutes Projekt ins Minus rutschen, und irgendwann auch die ganze Firma.