Der Photovoltaik-Zubau weltweit entwickelt sich rasant. Die 15. Edition der International Technology Roadmap for Photovoltaics (ITRPV), die jährlich vom VDMA Photovoltaik Produktionsmittel aktualisiert wird, gibt dabei tiefere Einblicke. So erreichten die Modullieferungen im vergangenen Jahr einen Rekordwert von 502 Gigawat. Die kumuliert installierte Photovoltaik-Leistung stieg bis Jahresende auf etwa 1610 Gigawatt.

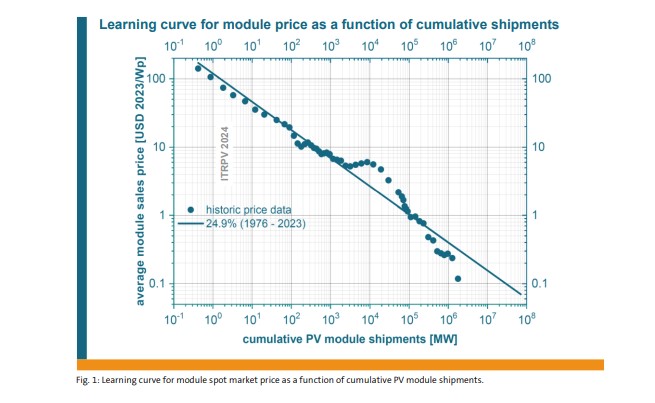

Ein Grund für die Dynamik sind die immer weiter sinkenden Modulpreise. Im vergangenen Jahr sanken sie um etwa 50 Prozent für kristalline Solarmodule am Spotmarkt. ITRPV gibt dabei auch immer die Lernkurve aus. Sie liegt bei 24,9 Prozent von 1976 bis 2023. Dabei geht es um die Entwicklung der durchschnittlichen Modulpreise in Abhängigkeit von den kumulierten Lieferungen, wobei die Lernrate die Auswirkungen des technologischen Fortschritts sowie der Marktbedingungen auf die Preise widerspiegelt, wie der VDMA erklärt.

Die kristalline Photovoltaik-Technologie dominiert weiterhin den Markt. Sie erreicht einen Anteil von etwa 97 Prozent, der Rest sind Dünnschichttechnologien. Die monokristallinen Wafer haben dabei die multikristallinen Pendants komplett aus dem Markt gedrängt. ITRPV zufolge gibt es für letztere keine Massenproduktion mehr. In diesem Jahr erwarten die Experten zudem, dass die n-type-Wafer die p-type-Materialien übertreffen und bis zum Jahresende einen Marktanteil von 69 Prozent erreichen. Bei den Zelltechnologien werde n-type-Topcon, also mit Tunneloxid-Passivierungskontakten, den bisherigen Marktführer p-type Perc ablösen. Insgesamt wird die Perc-Technologie weiter an Marktanteilen verlieren, da Technologien wie Topcon, aber auch Heterojunction und Rückkontaktzellen wie IBC an Bedeutung gewinnen. Für 2027 erwarten die für ITRPV befragten Experten die Massenproduktion von Tandem-Silizium-Solarzellen.

Weiterhin geht aus der Roadmap hervor, dass bifaziale Solarzellen einen Marktanteil von 90 Prozent auch in diesem Jahr und auch im nächsten Jahrzehnt halten werden. Bei bifazialen Solarmodulen liegt der Marktanteil hingegen erst bei rund 63 Prozent, was auf einen hohen Integrationsgrad bifazialer Solarzellen in monofazialen Modulkonfigurationen hinweist.

Desweiteren geht ITRPV auf die Bestrebungen ein, den Materialverbrauch zu reduzieren, etwa durch dünnere Wafer, weniger Silberverbrauch durch Feinliniendruck und die Verwendung kupferhaltiger Metallisierung. Für 2024 erwarten die Experten die Reinigung auf Ozonbais. Zudem gehen sie davon aus, dass auch der Durchsatz der Produktionsanlagen im kommenden Jahrzehnt weiter steigt. Auf Modulebene würden zudem Kupferverschaltungen weiterhin den Markt für Zell-Zell- und String-Verbindungen dominieren.

Bei den Wafern setzen immer mehr Hersteller auf das M10-Format oder größer. M10 hat 182 Millimeter Kantenlänge. Daneben kommen zunehmend die rechteckigen Formate M10R und G12R zum Zug. Wafergrößen wie M6 mit 166 Millimetern Kantenlänge oder kleiner verlieren dagegen Marktanteil. Sie werden wohl bald verschwinden, heißt es in der Roadmap. Dafür werden noch größere Formate als G12 mit 210 Millimetern in naher Zukunft erwartet.

Bei den Modulgrößen bleiben Produkte mit 1,8 bis 2,0 Quadratmetern für Photovoltaik-Dachanlagen bestimmend. Bei Photovoltaik-Kraftwerken führen dagegen Module mit 2,5 bis 3,0 Quadratmetern den Markt an.

Aus Produktionssicht heißt es bei ITRPV, dass die meisten neu geplanten Fabriken für dieses Jahr eine nominale Produktionskapazität von mindestens fünf Gigawatt aufweisen. Damit könnten Hersteller von Skaleneffekten profitieren. Dennoch gebe es auch weiterhin kleine Fabriken mit weniger als einem Gigawatt Kapazität, wobei damit vor allem Nischenanwendungen und lokale Märkte bedient würden.

Dieser Inhalt ist urheberrechtlich geschützt und darf nicht kopiert werden. Wenn Sie mit uns kooperieren und Inhalte von uns teilweise nutzen wollen, nehmen Sie bitte Kontakt auf: redaktion@pv-magazine.com.

Bitte mal die Angabe von 1600 Terawatt prüfen. Ich vermute, es müsste Gigawatt sein.

Danke für den Hinweis! Es ist korrigiert!

Hier noch zwei Tippfehler:

„Für 202??? erwarten die Experten die Reinigung auf Ozonbais???

Danke für den Bericht.

Danke! Es sollte 2024 heißen.