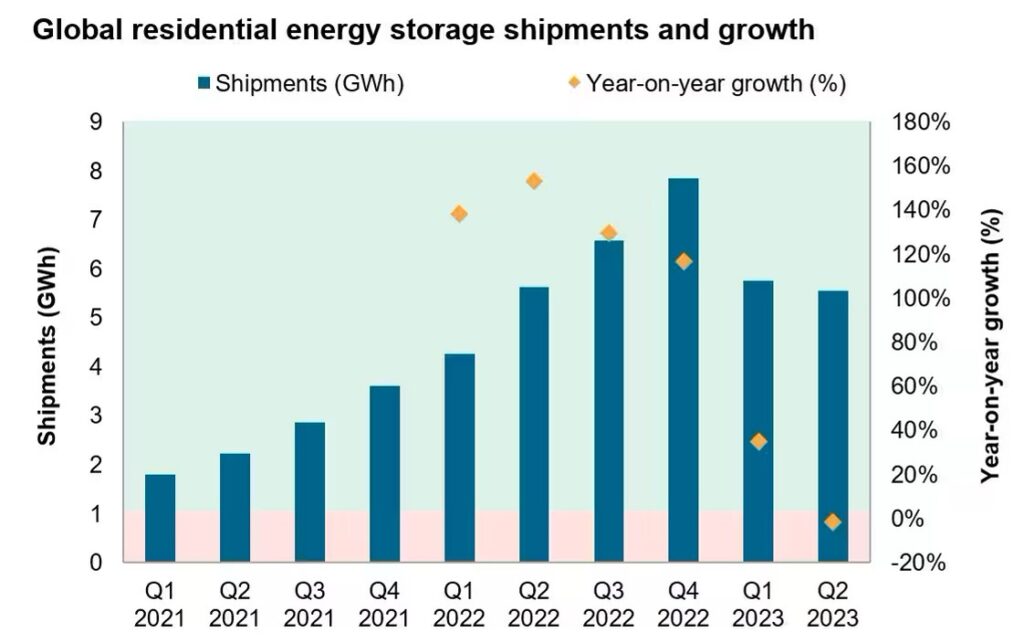

Nach Analyse von S&P Global Commodity Insights war das zweite Quartal 2023 das erste Quartal, in dem die weltweiten Auslieferungen von Photovoltaik-Heimspeichern im Vergleich zum Vorjahr um 2 Prozent zurückgegangen sind. Die Lieferungen nach Europa haben sich deutlich verlangsamt: Belgien und Spanien meldeten Rückgänge von 60 Prozent im Vergleich zum Vorjahr, während Italien einen Rückgang von mehr als 40 Prozent verzeichnete. Im Gegensatz dazu hat sich Südafrika als herausragender Markt erwiesen, wo die Lieferungen im Jahresvergleich um mehr als 300 Prozent gestiegen sind.

Die Lagerbestände in Europa bei Heimspeichern, insbesondere bei importierten Systemen, seien bis Ende 2022 erheblich gestiegen, so die Analysten weiter. In Verbindung mit der gedämpften Nachfrage in der ersten Jahreshälfte trug dieser hohe Lagerstand zum Rückgang der Lieferungen bei.

Insgesamt gingen die von S&P Global Commodity Insights erfassten Lieferungen in verschiedene europäische Märkte im ersten Halbjahr 2023 um 3 Prozent gegenüber dem Vorjahr zurück. Die deutschen Heimspeicher-Anbieter stemmten sich jedoch gegen diesen Trend und verzeichneten im gleichen Zeitraum einen bemerkenswerten Anstieg von fast 30 Prozent.

„S&P Global schätzt, dass die Lagerbestände in den europäischen Schlüsselmärkten bis Ende 2022 fast 5 Gigawattstunden erreicht haben“, so Susan Taylor, Senior Analystin bei S&P Global, auf Nachfrage von pv magazine. „Es ist erwähnenswert, dass dies auch Produkte einschließt, die sich auf dem Transportweg aus Asien befinden, sowie solche, die darauf warten, installiert zu werden.“

Laut Taylor werden Lagerbestände, die etwa sechs Monaten der Installationen entsprechen – etwa drei Gigawattstunden als normal angesehen. Die von S&P Global für Europa für Ende 2022 errechneten Werte liegen jedoch weit darüber, wie es sie erklärt.

„Dies stellt sicherlich eine Herausforderung für den Markt dar, wenn die Nachfrage nicht mehr so schnell wächst wie bisher, wie wir es in der ersten Hälfte des Jahres 2023 gesehen haben“, so Taylor. „Eine weitere Auswirkung des Überangebots und der hohen Lagerbestände werden aggressive Preise sein, ähnlich wie es derzeit bei der Photovoltaik für Wohngebäude der Fall ist, da die Händler ihre Lagerbestände abbauen müssen.

Trotz der hohen Lagerbestände drängen neue chinesische Anbieter auf den Markt und können schnell große Mengen liefern. Dieser Trend wird die hohen Lagerbestände in Europa im Verhältnis zur nachlassenden Nachfrage weiter verschärfen, so die Analysten.

Situation in USA ausgewogener

In den USA seien Angebot und Nachfrage ausgewogener. Allerdings hat S&P Global seit dem vierten Quartal 2022 auch einen vierteljährlichen Rückgang bei den Lieferungen von Photovoltaik-Heimspeichern auf den US-Markt festgestellt. „Dafür gibt es mehrere Gründe“, erklärte Tiffany Wang, Analystin bei S&P Global, pv magazine. „Der Hauptgrund sind die hohen Zinssätze, die die Finanzierung von Speichersystemen unattraktiv machen. Auf dem Markt bedeutet ein Rückstand bei reinen NEM-2.0-Photovoltaik-Anlagen sowie ein Rückgang der Strompreise in der Mitte der USA, dass die Menschen die Installation von Speichersystemen aufschieben.“

Die Analysten sind jedoch der Ansicht, dass das geringe Überangebot bis Ende des Jahres dank der höheren Nachfrage nach NEM-3.0-Photovoltaik- und Speicheranlagen in Kalifornien, die zum Abbau der Bestände beitragen werden, wahrscheinlich behoben sein wird.

S&P Global geht davon aus, dass die Installationen von Energiespeichern in Privathaushalten bis 2023 weltweit um etwa 15 Prozent steigen werden. Es wird jedoch erwartet, dass das Wachstum der Lieferungen allmählich erfolgen wird, da die Lagerbestände sukzessive abgebaut werden.

„Das Wachstum von Energiespeichern für Privathaushalte in reifen Märkten wie Deutschland wird sich fortsetzen, angetrieben durch einen starken Photovoltaik-Markt für Privathaushalte und unterstützende Subventionen“, so Taylor. „Im Allgemeinen werden kurzfristige Einschränkungen durch geringere Verbraucherausgaben entstehen, während das längerfristige Wachstum durch die Nachrüstung bestehender PV-Anlagen in Verbindung mit den zunehmenden Fortschritten bei hochentwickelten Energiemanagementsystemen für Privathaushalte, die das Laden von Elektrofahrzeugen, Wärmepumpen und virtuellen Kraftwerken umfassen, angetrieben werden wird.

Dieser Inhalt ist urheberrechtlich geschützt und darf nicht kopiert werden. Wenn Sie mit uns kooperieren und Inhalte von uns teilweise nutzen wollen, nehmen Sie bitte Kontakt auf: redaktion@pv-magazine.com.

Offen gesagt hier scheint der Wunsch der Vater des Gedanken zu sein.

Gedämpfte Nachfrage im 1. Halbjahr? Wo? In Deutschland sicher nicht.

Lustig – die nächste „Schwemme“ – erinnert mich an die Rystad-Modul-„Schwemme“-Fehlkalkulationen.

Ich würde diese Schlussfolgerungen gerne kritisch hinterfragen:

Wie kann S&P (zumindest im Artikel) auf hohe (und damit sehr teure) Lagerbestände schließen, ohne weitere Details zum Absatzmarkt zu nennen?

Die Grafik zeigt bis Ende 2022 steigende globale Auslieferungen, die bereits Anfang 2023 deutlich zurückgehen. In diesem Zusammenhang wird ein kleinerer Markt genannt.

Für Deutschland, mit einem sehr großen Heimspeichermarkt, ist dies wohl eine falsche Aussage, denn bis Ende Juni 2023 wurden rund 240.000 neue Heimspeicher installiert.

Das bedeutet, dass in den ersten 6 Monaten mehr Heimspeicher in Deutschland installiert wurden als im gesamten Jahr 2022. Ein Marktrückgang sieht anders aus.

Vielleicht lassen sich solche Behauptungen deshalb von „Marktforschern“ genauer erklären oder zumindest sehr kritisch hinterfragen.