Wir alle fragen uns seit geraumer Zeit: wie weit können die Photovoltaik-Modulpreise noch heruntergehen, bevor der Boden endlich erreicht ist? Offenbar geht da noch einiges, denn auch diesen Monat sind alle Preise erneut gefallen. Der Preiskorrektur hat sogar nochmals Fahrt aufgenommen – im Schnitt wurden die Preise in allen Modulkategorien um etwa 10 Prozent nach unten korrigiert. Noch niemals seit Beginn der Aufzeichnungen gingen die Preise innerhalb so kurzer Zeit so deutlich in den Keller. Schon seit ein, zwei Monaten liegen die Werte damit unter dem bisherigen Allzeit-Tief von 2020 und erst recht unter den Produktionskosten der meisten Hersteller. Das Erwirtschaften von Deckungsbeiträgen scheint vorerst Geschichte zu sein, jetzt geht es für viele nur noch um Schadensminimierung oder gar um das nackte Überleben.

Wie konnte es so weit kommen, was sind die Ursachen für diesen selbstzerstörerischen Trend?

Zunächst muss man beachten, dass die Modulpreise zwischen Oktober 2020 und Oktober 2022 teilweise um mehr als 50 Prozent gestiegen sind, was nicht durch technologische Weiterentwicklung, sondern vor allem durch eine (COVID19-bedingte) Verknappung des Angebots bei gleichzeitigem Anstieg der Nachfrage zu begründen ist. Letztlich haben viele Akteure im Photovoltaik-Markt dabei sehr gut verdient – auf Kosten der Endverbraucher. Die Photovoltaik-Anlagenpreise waren bis vor Kurzem so hoch, wie schon lange nicht mehr. Nun ist das Ruder komplett umgeschlagen, was zwangsläufig zu einem Preisverfall führen muss. Allein die Geschwindigkeit und Heftigkeit überrascht selbst erfahrene Marktteilnehmer.

Nach den Verfügbarkeitsproblemen der vergangenen zwei Jahre wurden bei vielen Installateuren und Großhändlern üppige Forecasts erstellt und dementsprechend neue Ware geordert, als ob es kein Morgen geben würde. Die Produzenten, überwiegend aus Asien, reagierten und fuhren ihre Kapazitäten hoch. Üblicherweise übersteigt die weltweite Produktionskapazität die tatsächlich erwartete Nachfrage um 30 bis 50 Prozent, damit mit Schwankungen schnell ausgeglichen werden können. Die Fertigungslinien werden dann nach Bedarf hoch oder heruntergefahren. In jüngster Zeit geriet dieser Mechanismus aber etwas aus den Fugen, da viele Hersteller ihre Zell- und Modulfertigung aufgrund von Patentrechtsproblemen in einzelnen Regionen von PERC-Technologie (p type) sehr schnell auf TOPCon-Technologie (n type) umstellen mussten. Da die Absatzbeschränkungen aber nicht weltweit galten, wurden neue Kapazitäten für TOPCon aufgebaut, ohne die alten Kapazitäten zu ersetzen und konsequent herunterzufahren.

Fröhlich wurde für den europäischen Markt produziert, denn die Aussichten erschienen dank der vermeintlich dauerhaft hohen Kosten für konventionelle Energieträger auch dauerhaft gut. Leider waren unsere Politiker sehr gut darin, die alten Quellen für fossile Brennstoffe kurzfristig durch neue zu ersetzen, sodass der Leidensdruck aufgrund explodierender Energiekosten schnell sank. Auch scheint die Pandemie endlich überstanden zu sein und der Durchschnittseuropäer kann wieder uneingeschränkt verreisen. Nicht zuletzt durch die hohe Inflation fehlt vielen Mitmenschen, die vor kurzem noch in Photovoltaik-Anlagen investieren wollten, das Geld, die Motivation oder beides, die geplante Maßnahme auch wirklich umzusetzen. Dass jetzt die Zinsen für Kredite immer weiter steigen, erleichtert die Entscheidung nicht gerade. Die Konsequenz aus all den aufgeführten Faktoren ist ein Einbruch der Nachfrage, sodass die Photovoltaik -Branche aus dem Sommerloch auch Mitte September noch nicht wieder herausgekommen ist.

Das schnell wieder verebbte Interesse an der Solarstromerzeugung führt zwangsläufig dazu, dass die Auftragsbücher der Installateure und Projektierer leerlaufen, vorbestellte Module und Wechselrichter nicht termingerecht abgenommen werden können. Die Ware staut sich zunehmend bei den Großhändlern und in den Zwischenlagern der Hersteller auf. Mittlerweile sollen sich bereits 40 bis 100 Gigawatt unverkaufter Module in europäischen Warenhäusern, vornehmlich im Großraum Rotterdam befinden. Eine exakte Menge zu bestimmen, ist nahezu unmöglich. Es reicht aber zu wissen, dass sich etwa ein Jahresbedarf an Modulen bereits in Europa befindet, um die Dimension und Tragweite des Dilemmas zu verstehen. Die Lagerung dieser Ware kostet sehr viel Platz und damit Geld, die Verluste werden von Tag zu Tag größer, während die Absatzmöglichkeiten kleiner werden. So wird der Druck immer größer, bis die Lawine irgendwann ins Rutschen gerät und der erste seine Module unter Einkaufs- beziehungsweise Produktionskosten anbietet. Die Wettbewerber sehen sich gezwungen nachzuziehen und die Abwärtsspirale wird in Gang gesetzt.

Nun könnte man meinen, dass fallende Preise die Nachfrage doch anheizen müssten. Vielfach ist das aktuelle Preisniveau bei den Materialien aber noch gar nicht bei den Endkunden oder Investoren angekommen. Zu groß ist bei vielen Anbietern noch der Altbestand, der zu höheren Preisen eingekauft wurde. Die Abwertungswelle setzt auch gerade erst ein, weswegen der Preisverfall von Monat zu Monat heftiger wird. Viele hoffen noch darauf, mit einem blauen Auge davonzukommen. So aber ist das Risiko, auf der alten Ware sitzen zu bleiben, sehr hoch. Die Photovoltaik-Interessenten beobachten die Preise ebenfalls sehr genau und vergleichen Angebote. Mittlerweile bekommen sie ja auf Anfrage wieder welche zugesendet – auch die Konkurrenzsituation unter den Handwerksbetrieben wird größer. Dementsprechend warten viele Endkunden jetzt darauf, dass die Angebotspreise weiter sinken und zögern mit der Beauftragung.

Alles hängt nun also davon ab, wo die Reise hingeht. Wie tief müssen die Preise noch sinken, bevor die Nachfrage wieder anzieht und sich ein Gleichgewicht einstellt?

In China werden die Fertigungslinien bereits heruntergefahren, außerdem sollen im Land selbst in diesem Jahr noch bis zu 50 Gigawatt neu gebaut werden – zu den bereits in diesem Jahr installierten 80 bis 90 Gigawatt. Aber selbst wenn aus China kein einziges neues Modul mehr nach Europa kommen würde, bräuchten wir viele Monate, bis der Modulstau abgebaut ist. Auch handelt es sich bei den vorproduzierten Modulen überwiegend um Produkte mit PERC-Zellen, deren Wirkungsgrade unter denen der Module mit neuester Technologie liegen. Dass diese geeignet sind, die Binnennachfrage stark wachsen zu lassen, wage ich zu bezweifeln. Eher lassen diese Produkte sich in Märkten außerhalb Europas einsetzen – auch dort freut man sich über preiswerte Solarmodule. Erst wenn die existierende Modulschwemme abgebaut werden konnte, wird sich meiner Meinung nach wieder ein gesundes Preisniveau im Markt etablieren lassen. Bis dahin aber wird wohl eine Marktbereinigung einsetzen, werden einige Marktteilnehmer auf der Strecke bleiben.

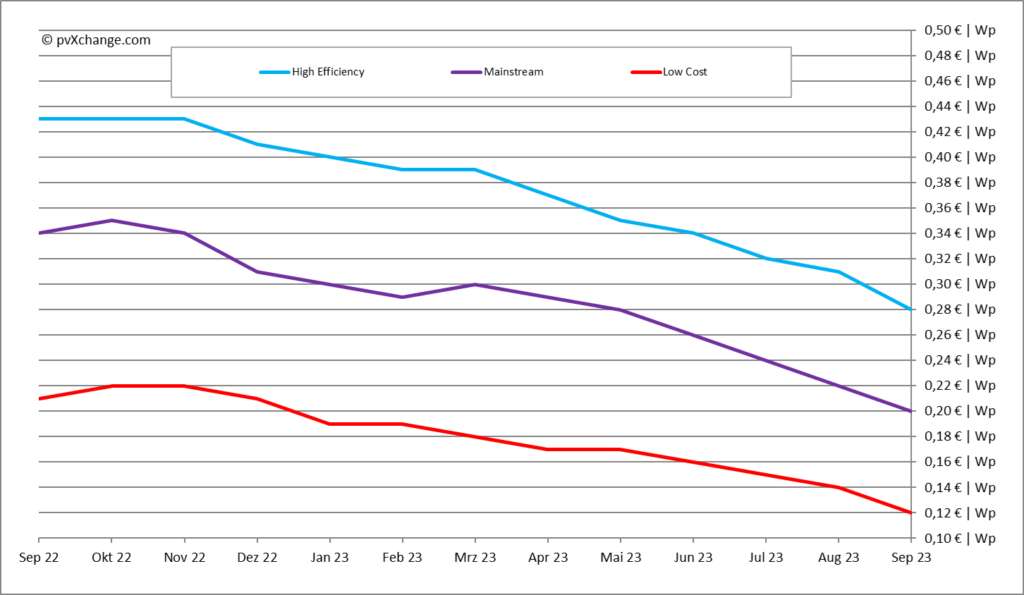

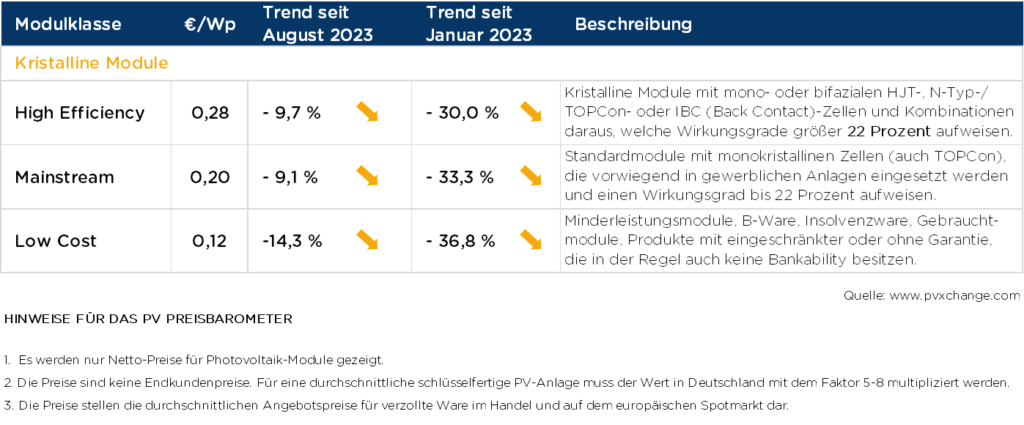

Übersicht der nach Technologie unterschiedenen Preispunkte im September 2023 inklusive der Veränderungen zum Vormonat (Stand 18.09.2023):

– Der Autor Martin Schachinger ist studierter Elektroingenieur und seit bald 30 Jahren im Bereich Photovoltaik und regenerative Energien aktiv. 2004 machte er sich selbständig und gründete die international bekannte Online-Handelsplattform pvXchange.com, über die Großhändler, Installateure und Servicefirmen neben Standardkomponenten für Neuinstallationen auch Solarmodule und Wechselrichter beziehen können, welche nicht mehr hergestellt werden, die aber für die Instandsetzung defekter Photovoltaik-Anlagen dringend benötigt werden. –

– Der Autor Martin Schachinger ist studierter Elektroingenieur und seit bald 30 Jahren im Bereich Photovoltaik und regenerative Energien aktiv. 2004 machte er sich selbständig und gründete die international bekannte Online-Handelsplattform pvXchange.com, über die Großhändler, Installateure und Servicefirmen neben Standardkomponenten für Neuinstallationen auch Solarmodule und Wechselrichter beziehen können, welche nicht mehr hergestellt werden, die aber für die Instandsetzung defekter Photovoltaik-Anlagen dringend benötigt werden. –

Die Blogbeiträge und Kommentare auf www.pv-magazine.de geben nicht zwangsläufig die Meinung und Haltung der Redaktion und der pv magazine group wieder. Unsere Webseite ist eine offene Plattform für den Austausch der Industrie und Politik. Wenn Sie auch in eigenen Beiträgen Kommentare einreichen wollen, schreiben Sie bitte an redaktion@pv-magazine.com.

Dieser Inhalt ist urheberrechtlich geschützt und darf nicht kopiert werden. Wenn Sie mit uns kooperieren und Inhalte von uns teilweise nutzen wollen, nehmen Sie bitte Kontakt auf: redaktion@pv-magazine.com.

Sehr fundierte Ausführungen über die aktuelle Marktlage.👍

Wenn es unter dem Allzeittief ist, dann ist es keine Korrektur sondern n Crash/ Abfall. Also so viel Grundwissen sollte man schon haben

Wir alle sind Marktteilnehmer, wir alle haben Lagerbestand und dann verteilt jemand in die große Runde, dass das alles nichts mehr wert ist – vielen Dank auch.

Natürlich ist ein Ende in Sicht und das beschreibt Martin Schachinger auch:

Die Produktionen sind bei etlichen chinesischen Unternehmer bereits massiv gedrosselt und die Exporte in die EU abgehend im Juli 2023 sind gemäß der öffentlichen Exportdaten um 5 Gigawatt pro Monat gefallen. Die vollintegrierten Unternehmen verdienen weiter Geld, reine Modulhersteller sind aber in Schwierigkeiten.

Niemand produziert dauerhaft unter Preis. Und Ware, die man ggf. wegen Abschreibungsdruck einmal verkauft hat, wird nicht nachgeliefert.

Und das „alte Allzeittief“ aus 19/20 ist in PV- Zeitrechnung schon „50 Jahre“ her. Da sich manche in der EU- Solarszene noch in der Zeit vor 50 Jahren befinden will ich mal die üblicherweise in Gigawatt (GWp) gemachten Angaben in Megawatt (MWp) darstellen.

Zwischen Anfang 2019 und Ende 2023 hat sich der globale PV- Bestand wohl von 800.000 MWp auf 1.600.000 MWp verdoppelt. Blickt man auf die langjährige PV- Lernkurve bedeutet ein solcher Schritt immer eine Reduktion von 25%.

25% niedrige Preise/ Kosten unter dem „alten Allzeittief“ wären durch diese Vergrößerung des Marktes zu erwarten … es ist daher vollkommen normal das ein Tief Ende 2023 unter einem Tief von 2019 liegt. Die Lernkurve hat diese Tiefs und Hochs immer wieder gezeigt und das wird man rückblickend in 3 Jahren auch für die aktuelle Phase wieder anhand der Lernkurve erläutern. Wie in all den Jahrzehnten, seitdem es die PV- Lernkurve gibt.

PV- Produktionskosten ist eben skalenbasiert und das ist ziemlich geil für die Welt. Mit den für 2023 global erwarteten 380.000 MWp an neuen Installationen wird die gesamte Menge des deutschen Strombedarf durch Solarstrom ersetzt. Das ist eine starke Botschaft für das Klima und die globale Energiewende.

Dieser Protektionismus- Kampfbegriff „Modulschwemme“ ist bei näherem Hinsehen gut zu erklären und den Lagerbeständen schreibe ich diese Woche ein Update zu meinem blog vom 12.9.2023.

Der deutsche Markt ist bis Ende August auf 9.000 MWp angeschwollen und steigt weiter. Wir überrennen also das politische Ziel für 2023 locker, ich denke 12- 13.000 Mp sind für 2023 drin- wie man in diesem Kontext von einem Abwürgen schreiben kann verstehe ich nicht. In der Tat ist die 2022er- Energiepanik aus dem Markt und so überlegen große wie kleine Verbraucher wieder was sie wirklich für eine Solaranlage bzw. den Solarstrom bezahlen wollen. Das ist aus meiner Sicht sehr gesund und führt sicher gleichzeitig zu einer Abschwächung des Marktes in manchen Segmenten.

Der EU – Markt wird in 2023 auf (gewaltige) 80.000- 88.000 MWp steigen von 46.000 MWp in 2022. Das wollen einige Marktteilnehmer bewusst nicht glauben. Entweder zocken die auf noch billigere Module oder müssen schmerzhaft erkennen das man in diesem großen Markt nicht einmal mehr alså 207 MWp an teuren Solarmodulen (Meyer Burger, 1HJ 2023) verkaufen kann. Beide haben ein großes Interesse Lagerbestände hochzuschreiben.

Sieht man aber den großen Absatzmarkt in der EU dann sich die realen großen Zahlen die Modulimporte in die EU wird der Lagerbestand schnell viel kleiner als einige derzeit sehr laut schreienden Markteilnehmer behaupten. Mehr in Kürze.

2018-19 (noch vor Corona+Putin) konnte man den Eindruck bekommen, die Lernkurve hätte sich deutlich abgeflacht, wäre gar zum Stillstand gekommen und die Preise würden partiell sogar anziehen, weil Rohstoff- und Energiekosten stiegen. In drei – vier Jahren werden wir mehr wissen. Der gegenwärtige Tiefpunkt ist noch kein Beleg dafür, dass die Lernkurve wirklich wieder Fahrt aufgenommen hätte, bei der gegenwärtigen Baisse kann es sich auch um ein vorübergehendes Phänomen handeln. Ein bißchen Schweinezyklus war bei der PV immer drin, weil der Nachfrageanreiz sich erst verzögert in einem größeren Angebot bemerkbar macht. Alle zaghaften Versuche einer Verstetigung des Wachstums wurden von der erratischen Politik konterkariert, indem es ein ständiges Hü und Hott gab: Sonntagsreden, hier und dort neue Förderprogramme, dann unerwartete, z.T wie in Spanien sogar nachträgliche Kürzungen der Einspeisevergütungen. Nur Dank des im Zweijahresvergleich stetigen Wachstums konnte die gebeutelte Industrie das überhaupt wegstecken.

Man kann gespannt sein, ob Meyer-Burger der gleiche Fehler passiert wie Solarworld, die sich gedanklich nicht an den stetigen Preisverfall gewöhnen konnten. Aber es kann ja auch sein, dass der im wesentlichen zum Stillstand gekommen ist. Noch eine Produktionslinie neben fünf schon vorhandene zu setzen bringt kaum einen Größenvorteil. Wenn der Preis nur niedrig genug ist, fressen die Transportkosten alle noch erzielbaren Größenvorteile auf. Dann wird es effizienter, verbrauchernah zu produzieren. Damit sich eine ökologisch vertretbare Struktur einstellt, wäre es auch erforderlich, dass die Transportkosten nicht mehr zugunsten einer Förderung des Handels subventioniert werden, sondern im Gegenteil, die Schweröl verbrennenden Schiffe mal für ihre Umweltschäden geradestehen müssten.

Wenn die Zinsen steigen, dann muss aus Sicht des Verbrauchers der Preis sinken, damit die Kosten insgesamt stabil bleiben. Die Einspeisevergütungen (oder Einsparmöglichkeiten durch Eigenverbrauch) sind schließlich auch nicht gestiegen – soweit passt doch alles zusammen. Die Installationszahlen sind in Deutschland wunderbar stabil, Monat für Monat so um die 1GW. Man kann es mit dem Jammern auch übertreiben. Wer in guten Zeiten (2022) nicht für die normalen, oder auch mal vorübergehend schlechten Zeiten etwas zurücklegt, verliert zu Recht.

Mich würde es freuen, wenn der gegenwärtige Preisverfall die Etablierung der PV in Ländern mit schlechter Stromversorgung, die sich die PV bisher nicht leisten konnten, ermöglichen würde. Dort müssen natürlich erstmal die Installationskapazitäten geschaffen werden. Und haufenweise Leute müssen umdenken, nicht mehr in den ausgetretenen Bahnen immer weiter gehen. Für das Klima ist es wurscht, wo PV-Module arbeiten. In südlicheren, sonnenreicheren Gegenden als bei uns können sie sogar mehr Nutzen stiften.

Wie sieht es denn mit den monatlichen Installationszahlen in den anderen europäischen Ländern aus? Gibt es da Zahlen? Ist das genauso stabil wie in Deutschland?