Beim Blick auf die aktuell rasant wachsende Anzahl an Batteriespeicherprojekten stellt sich für mich immer wieder die spannende Frage, wie stark der Markteintritt von Batteriespeichern die Preise in Primärregelleistung (PRL), Sekundärregelleistung (SRL) und der Arbitrage beeinflussen wird. Zur Berechnung dieser Effekte werden üblicherweise Fundamentalmodelle verwendet. Die Ergebnisse aus den Fundamentalmodellen hängen aufgrund der vielen nötigen Annahmen leider immer ein Stück weit von der Meinung des jeweiligen Modellierers ab.

In dieser kleinen Artikelserie möchte ich daher versuchen, einen anderen (hoffentlich objektiveren) Weg einzuschlagen. Um Aussagen über die Zukunft zu treffen, hilft nämlich oft auch ein Blick in die Vergangenheit. In diesem Sinne habe ich mir die historischen Marktdaten ab 2020 angeschaut und mir die folgende Frage gestellt:

Wie sehr hätte eine zusätzliche Flexibilität in Höhe von 100 Megawatt die historischen Marktpreise beeinflusst?

Dieser erste Teil dieser Artikelserie beschäftigt sich mit den Preiseffekten in der PRL, die nächsten beiden Teile mit SRL und Arbitrage im Stromhandel.

Grundlagen der internationalen PRL Beschaffungs-Kooperation

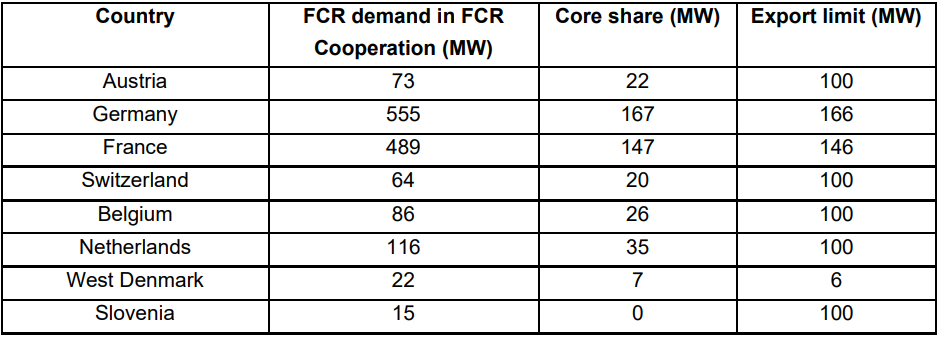

Über die internationale Kooperation zur Beschaffung von PRL werden von den Übertragungsnetzbetreibern täglich etwa 1400 Megawatt an Leistung eingekauft. Die ENTSO-E hat hierbei Richtlinien entwickelt, die vorgeben wieviel Leistung aus den einzelnen Ländern minimal und maximal beschafft werden darf. Diese Grenzen wurden geschaffen, damit die Anbieter relativ gleichmäßig über die einzelnen Länder verteilt sind und im Falle eines Netz-Splits jede Region auf ausreichende Regelreserven zurückgreifen kann.

Für Deutschland liegt der PRL-Bedarf (Stand 11.12.2022) bei 555 Megawatt. Hiervon müssen mindestens 167 Megawatt (Kernanteil/Core share) innerhalb Deutschlands beschafft werden. Der Rest kann aus den Nachbarländern „importiert“ werden, wenn die PRL dort günstiger ist. Falls PRL-Anbieter aus Deutschland besonders niedrigere Preise bieten, können diese zusätzlich zum eigentlichen Bedarf noch bis zu 166 Megawatt (Export Limit) an die Nachbarländer exportieren. Das heißt, dass deutsche Anbieter in Summe bis zu 721 Megawatt an PRL bereitstellen können. Durch Aufnahme von West-Dänemark in den deutsch-luxemburgischen Leistungs-Frequenz-Regelblock (LFR-Block) ist die mögliche Exportleistung nochmals leicht angestiegen.

Solange die Anbieter aller Länder mindestens ihren Kernanteil anbieten und nicht an ihre jeweiligen Export-Limits stoßen, gilt in allen Ländern der gleiche grenzüberschreitende Marginalpreis. Wird aus einem Land jedoch mehr Leistung angeboten, als es exportieren kann und ist die angebotene Leistung günstiger als der grenzüberschreitende Marginalpreis, wird für dieses Land ein lokaler Marginalpreis gebildet. Wenn beispielsweise aus Deutschland mehr als 721 Megawatt an PRL angeboten werden und die Gebote unter denen der Nachbarländern liegen, sinkt der lokale Marginalpreis.

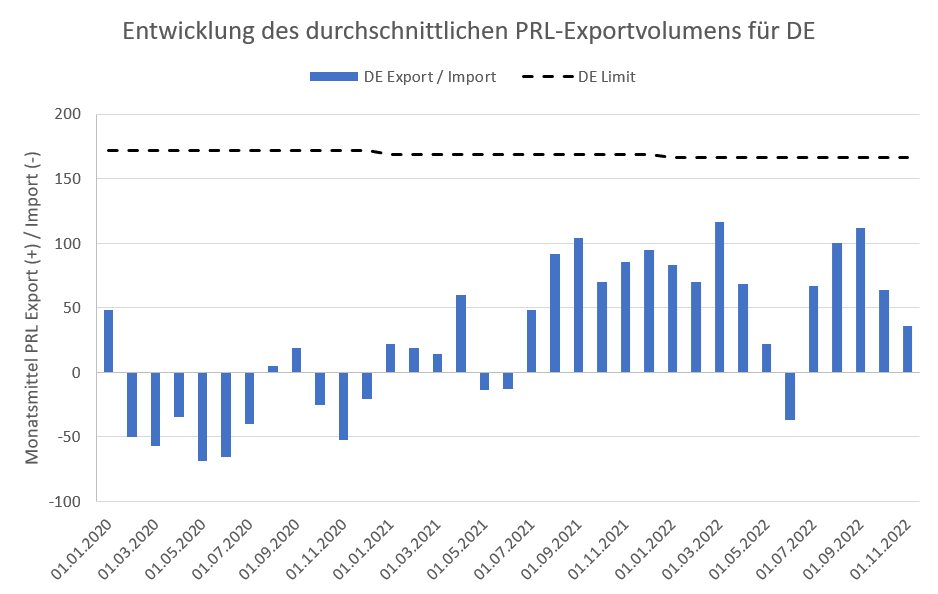

Dies ist relevant, weil Deutschland in der Vergangenheit bereits häufig an sein Export-Limit gestoßen ist. In 2021 lag das durchschnittliche Exportvolumen bei knapp 50 Megawatt. Diese Zahl ist im Jahr 2022 nochmals gestiegen und lag bis November bei fast 65 Megawatt. Dies ist in der folgenden Grafik anschaulich dargestellt.

Aufgrund der großen Zahl an Speicher-Projekten, die in diesem und nächstem Jahr in Betrieb genommen werden, gehe ich hier von weiter steigenden Zahlen aus. In der folgenden Auswertung nehme ich vereinfachend an, dass die neue Flexibilität mit ihrer Leistung von 100 Megawatt immer einen lokalen, deutschen Marginalpreis erzeugt hätte.

Auswertung der Anonymen Angebotslisten in der Primärregelleistung

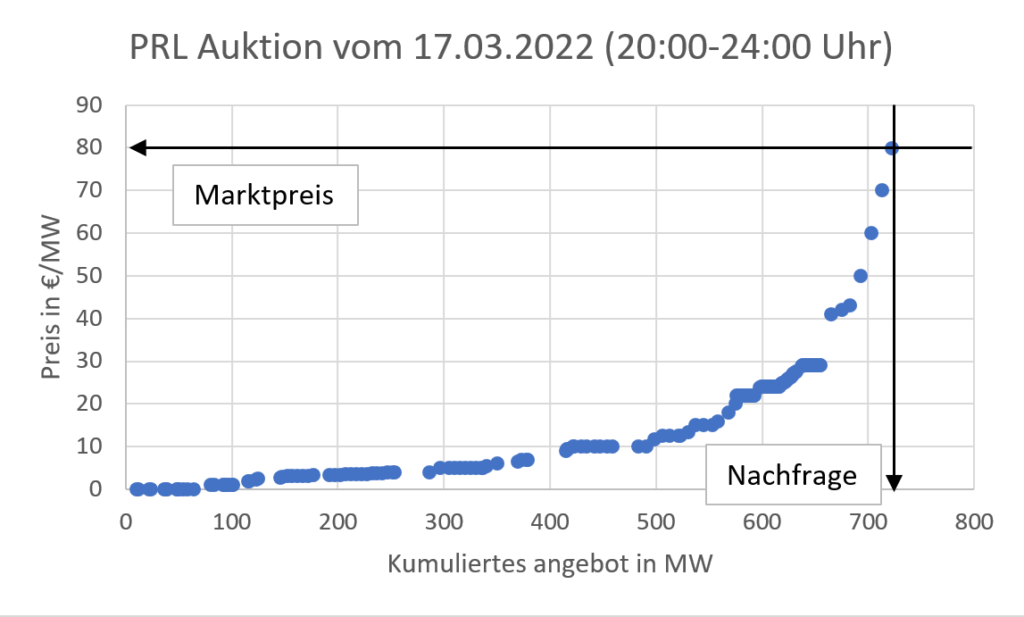

Die Ergebnisse der täglichen PRL-Auktionen werden in Form von anonymen Angebotslisten auf der Seite der Übertragungsnetzbetreiber veröffentlicht. Diese Listen enthalten nur die bezuschlagten Angebote. Alle Gebote von Anbietern, die ihre Einheiten über dem Marginalpreis liegen, werden nicht veröffentlicht. In der folgenden Grafik ist dies exemplarisch dargestellt.

Zur Abschätzung des Markteintritts von 100 Megawatt zusätzlicher Flexibilität habe ich vereinfacht angenommen, dass diese mit niedrigen Opportunitätskosten die teuersten Gebote aus dem Markt drängt. Alternativ kann das gleiche Ergebnis über einer Verringerung der Nachfrage um 100 Megawatt erreicht werden. Dies Grafik zeigt, dass sich der Marginalpreis durch die zusätzliche Flexibilität von 80 auf 26 Euro pro Megawatt verringert hätte.

Abschätzung der Marktpreisveränderungen

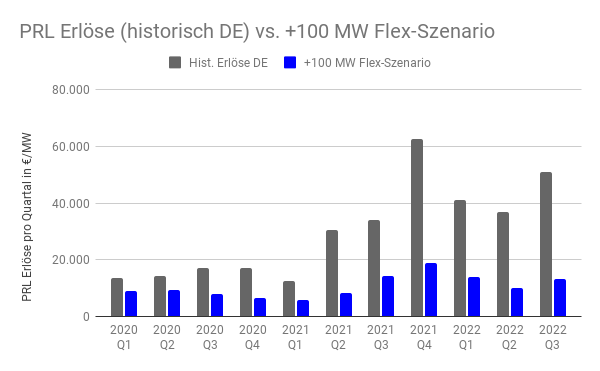

Um die Preis-Effekte über einen längeren Zeitraum abzuschätzen, habe ich die anonymen Angebotslisten ab 2020 bis zum 30. September 2022 heruntergeladen und nach den deutschen Geboten gefiltert. Anschließend habe ich in jeder Zeitscheibe die Merit Order um die teuersten 100 Megawatt reduziert. Das dann übrig bleibende teuerste Angebot bildet den neuen Marginalpreis. Die folgende Grafik zeigt die durchschnittliche Reduzierung der Leistungspreise pro Quartal gegenüber dem jeweils teuersten deutschen Angebot.

Die Auswertung zeigt, dass eine zusätzliche Flexibilität von 100 Megawatt den deutschen Preis für Primärregelleistung in diesem Zeitraum zwischen 35 und 74 Prozent verringert hätte. Während der Einfluss sich Anfang 2020 noch in Grenzen hielt, ist der Preiseffekt in den letzten Quartalen deutlich höher gewesen. Für das Gesamtjahr betrachtet wäre der PRL-Erlös in 2020 von 62.000 Euro auf 32.000 Euro pro Megawatt gefallen (-48 Prozent), 2021 von 140.000 auf 47.000 Euro pro Megawatt (-66 Prozent) und in den ersten drei Quartalen 2022 von 129.000 auf 37.000 Euro pro Megawatt (-71 Prozent).

Einschränkungen und Zusammenfassung

Sicherlich ist meine Kern-Annahme, dass die zusätzliche Flexibilität günstiger als die teuersten 100 Megawatt im PRL-Markt gewesen wäre, nicht immer zutreffend. Die Flexibilität hätte auch in anderen Märkten eingesetzt werden können und dort vielleicht höhere Erlöse erzielen können. Meine zweite wichtige Vereinfachung war, dass durch den Eintritt der Flexibilität immer ein lokaler, deutscher Marginalpreis gebildet wird. Hier könnte ich alternativ auch den Einfluss auf den grenzüberschreitenden Marginalpreis berechnen, allerdings ist der relative Preiseffekt wahrscheinlich ähnlich. Trotz dieser Einschränkungen halte ich die Auswertung zur groben Abschätzung der historischen Preiseffekte für sinnvoll.

Insgesamt macht der Vergleich deutlich, dass der PRL-Markt relativ klein ist und günstige Flexibilitäten einen signifikanten Effekt auf die Preise haben können. Ich persönlich bin daher bei der Abschätzung von zukünftigen Erlösen in diesem Markt eher vorsichtig und halte die Kombination von mehreren Revenue-Streams für unerlässlich. Im nächsten Teil der Artikelserie schaue ich mir daher den Markt für Sekundärregelleistung an.

— Der Autor Christian Schäfer beschäftigt sich als Manager Vermarktung und M&A im Namen der Juwi GmbH mit Transaktionen im Bereich der erneuerbaren Energien und Batteriegroßspeichern. Er betreibt außerdem die unabhängige Analyseplattform Regelleistung-Online. Zuvor war er Senior Berater bei der Arup Deutschland GmbH, Mitbegründer der Adaptive Balancing Power GmbH und Portfoliomanager im Kurzfristhandel bei MVV. https://www.regelleistung —

Die Blogbeiträge und Kommentare auf www.pv-magazine.de geben nicht zwangsläufig die Meinung und Haltung der Redaktion und der pv magazine group wieder. Unsere Webseite ist eine offene Plattform für den Austausch der Industrie und Politik. Wenn Sie auch in eigenen Beiträgen Kommentare einreichen wollen, schreiben Sie bitte an redaktion@pv-magazine.com.

Dieser Inhalt ist urheberrechtlich geschützt und darf nicht kopiert werden. Wenn Sie mit uns kooperieren und Inhalte von uns teilweise nutzen wollen, nehmen Sie bitte Kontakt auf: redaktion@pv-magazine.com.

Und täglich grüßt das Murmeltier. Auch bei dieser Untersuchung des Autors Christian Schäfer spielt die Tatsache, dass die Erneuerbaren seit 2010 bei uns nicht mehr „physisch“ gewälzt werden, sondern „Virtuell“ an der Börse als Überschuss verramscht werden, und dadurch erhebliche Preisverwerfungen auslösen, eine Hauptrolle. Insider nennen es Kannibalisierung der Erneuerbaren.

Wie und wann das zu Stande kam siehe hier unter Auswirkungen.

https://de.wikipedia.org/wiki/Ausgleichsmechanismusverordnung.

Nehmen wir die folgende Passage im Artikel.

Zitat:….Beim Blick auf die aktuell rasant wachsende Anzahl an Batteriespeicherprojekten stellt sich für mich immer wieder die spannende Frage, wie stark der Markteintritt von Batteriespeichern die Preise in Primärregelleistung (PRL), Sekundärregelleistung (SRL) und der Arbitrage beeinflussen wird. Zur Berechnung dieser Effekte werden üblicherweise Fundamentalmodelle verwendet. Die Ergebnisse aus den Fundamentalmodellen hängen aufgrund der vielen nötigen Annahmen leider immer ein Stück weit von der Meinung des jeweiligen Modellierers ab. In dieser kleinen Artikelserie möchte ich daher versuchen, einen anderen (hoffentlich objektiveren) Weg einzuschlagen. Um Aussagen über die Zukunft zu treffen, hilft nämlich oft auch ein Blick in die Vergangenheit. In diesem Sinne habe ich mir die historischen Marktdaten ab 2020 angeschaut und mir die folgende Frage gestellt:

„Wie sehr hätte eine zusätzliche Flexibilität in Höhe von 100 Megawatt die historischen Marktpreise beeinflusst? „Zitat Ende.

Der Autor schreibt zu Recht, dass die Ergebnisse bei solchen Untersuchungen von den betreffenden Fundamentalmodellen abhängig sind,, und diese wiederum , von den jeweiligen Modellierer., Deshalb weicht er mit seiner Untersuchung aus, mit einem Blick in die Vergangenheit. ab 2020. Ich hätte mir gewünscht, dass er seinen diesbezüglich Blick, noch einige Jahre weiter in die Vergangenheit geworfen hätte, nämlich in die Zeit bis 2010, wo die Erneuerbaren noch „Physisch“ gewälzt im System integriert waren, und deswegen, die Beschaffung von „PRL“ eine wesentlich andere war, als gegenwärtig mit den zu Überschuss degradierten Erneuerbaren.

Im Sinne der Energiewende müsste nämlich vordergründig die Frage lauten, „Wie hätten sich die Marktpreise verändert, wenn die Erneuerbaren noch „vorrangig“ im Lande verbraucht werden müssten, und deren Preis mindernder Merit Order Effekt voll zu Buche schlagen würde.

Ich würde mich freuen, wenn der Autor Christian Schäfer hier lesen, und zu meinem Kommentar Stellung beziehen würde..

.

Hallo Hans,

ich sehe keine triviale Korrelation zwischen dem EE-Ausbau und den Preisen auf dem PRL-Markt. Der Vergleich mit dem Zeitraum vor 2010 ist zusätzlich schwierig, da der PRL-Markt damals noch monatliche Auktionen und sehr begrenzte Liquidität hatte.

VG

Christian

Christian schreibt.

Hallo Hans,

ich sehe keine triviale Korrelation zwischen dem EE-Ausbau und den Preisen auf dem PRL-Markt. Der Vergleich mit dem Zeitraum vor 2010 ist zusätzlich schwierig, da der PRL-Markt damals noch monatliche Auktionen und sehr begrenzte Liquidität hatte.

VG

Christian

@ Christian.

Es geht mir primär auch nicht um den EE Ausbau.

Meine diesbezüglichen Betrachtung beginnt schon früher, und fundiert auf einer Fehlkonstruktion – ich nenne es hier ein „Faules Ei“ das der Energiewende ins Nest gelegt wurde – die sich wie ein roter Faden durch alle Bereiche der Energiewende zieht. Gerade ist der Rote Faden auch bei Ihrer PRL Markt Untersuchung angekommen. Gemeint ist die Tatsache, dass die EE 2010 „physisch“ aus dem System raus genommen wurden, und quasi zu Überschuss degradiert, für niedrige Börsenpreise sorgen. Aktuelle Börsenpreise, auf denen Ihre „PRL“ Markt Untersuchung basiert. Als Analyse würde die aber wesentlich anders ausfallen, wenn die EE noch im System integriert wären und „vorrangig“ im Lande verbraucht würden. Das gilt sowohl für den Bedarf als auch die Beschaffung von PRL

Was ich mit dem „Faulen Ei“ meine siehe hier unter Auswirkungen.

https://de.wikipedia.org/wiki/Ausgleichsmechanismusverordnung

Bis 2009 hatten erneuerbare Energien sowohl einen Einspeisevorrang als auch einen Verbrauchsvorrang. Wurde viel regenerativer Strom ins Netz eingespeist, mussten konventionelle Kraftwerke abgeschaltet werden, damit der Strom aus erneuerbaren Energien in Deutschland verbraucht wurde. Mit der Reform wurde der Verbrauchsvorrang aufgehoben, was einen starken Anstieg der Kohlestromproduktion zur Folge hatte, da diese nun bei starker Einspeisung erneuerbarer Energien nicht mehr notwendigerweise gedrosselt werden musste. Der nun in großem Maße… „ZUSÄTZLICH“ …produzierte Strom konnte stattdessen in andere Staaten exportiert werden. Zitat Ende

Die EE kommen zusätzlich auf den Markt, und sorgen dafür, dass die PRL Speicher günstig gefüllt werden können.

Als ich Ihre beruflichen Aktivitäten gelesen habe, dachte ich, das ist der richtige Mann, der mal zu dem „Faulen Ei“ von 2010 Stellung beziehen kann..

Der Beitrag ist wirklich super interessant und räumt mit einigen Zukunftsmärchen auch aus dem Bereich der Elektromobilität und PV-Heimspeicher auf. Gerade VW möchte ja über seine neuen bi-direktionalen DC-Wallboxen seinen Kunden (gepoolt) eine Teilnahme am Markt für Primär-/(oder vermutlich eher Sekundär)-Regelleistung ermöglichen. Zahlreiche Hersteller für Heimspeicher haben ja auch schon Projekte für „virtuelle Kraftwerke“ in der Erprobungsphase. Auf Basis heutiger Preise für PRL sehen die Modelle auch nach einem tollen Invest aus. Bedenkt man aber die schiere Größe des potenziellen Marktes (jedes E-Auto kann an einer DC-Wallbox dann 22kW PRL bzw. SRL bereitstellen), dann merkt man schnell, dass die Preise für Regelleistung damit sofort ins bodenlose fallen werden. Ihr Beitrag gibt darauf einen Vorgeschmack.

Ich glaube, der Blick zurück hilft in dem sich entwickelnden neuen Strommarkt nur begrenzt. Es werden als neue Flexibilitäten (die alten waren Pumpspeicher und Gaskraftwerke) nicht nur Großbatterien kommen sondern auch Elektrolyseanlagen. Die Großbatterien wird man nur wirtschaftlich betreiben können, wenn sie täglich benötigt werden. Sie kommen also nur für den Teil der Primärregelleistung in Frage, der auch fast täglich benötigt wird. Für alles darüber hinausgehende müssten sie entweder für die Bereitschaft (also ohne tatsächlich eingesetzt worden zu sein) bezahlt werden, was den Stromverbrauchern schnell zu teuer würde, oder diese Kosten müssten als Fixkosten auch über den Merit-Order-Preis abgedeckt werden, was letztlich für die Verbraucher auf das gleiche hinausläuft: Sie müssen für eine Leistung zahlen, die nicht erbracht wird.

Ein großer Teil der Primärregelleistung wird deshalb meiner Vermutung nach von einem leistungsmodulierten Betrieb der Elektrolyseanlagen erbracht werden. Batteriespeicher werden nur soweit benötigt, wie diese Modulationsfähigkeit an betriebswirtschaftliche und technische Grenzen stößt. Das ist freilich noch nicht bekannt, wo die liegen, und so handelt es sich hier um ein recht hilfloses Stochern mit der Stange im Nebel.

Ich hoffe sehr, dass die Versuche aufhören, den Strommarkt der Vergangenheit, der an die technischen Möglichkeiten der marktbeherrschenden Wärmekraftwerke angepasst war, in die Zukunft fortzuschreiben. Die Kraftwerke+Speicher der Zukunft haben ganz andere technische Möglichkeiten, und entsprechend sollte das Marktdesign an sie angepasst werden, nicht die Anlagen der Zukunft virtuell so zusammengeschaltet werden, dass sie wieder die Eigenschaften der alten Wärmekraftwerke simulieren.

Was meine ich mit den veränderten technischen Möglichkeiten konkret? Batteriespeicher können, im Gegensatz zu Pumpspeicherkraftwerken, an vielen Stellen verteilt errichtet werden, und müssen deshalb keine Rücksicht darauf nehmen, ob die benötigten Leitungen frei sind. Im Gegensatz zu Gaskraftwerken können sie sehr schnell reagieren, oder auch ihre gespeicherte Energie mit geringerer Leistung über viele Stunden abgeben. Sie sind also viel flexibler, als die bisherigen Flexibilitäten. Ähnliches gilt für die Elektrolyseanlagen, wobei dort die technischen Möglichkeiten und betriebswirtschaftlichen Randbedingungen noch viel weniger bekannt sind.

Da wir einen europäischen Strommarkt haben, mit sehr unterschiedlichen Transformationsgeschwindigkeiten in den einzelnen Ländern, wird man ein Marktdesign brauchen, das für alle Kraftwerksarten einen Platz bietet. Aber wenn schon irgendwelche Kraftwerkseigenschaften virtuell simuliert werden müssen, dann sollte man eher von den fossilen Kraftwerken verlangen, sich in das Marktdesign der Zukunft einzupassen, als umgekehrt von den Kraftwerken der Zukunft zu verlangen, sich dem Marktdesign der Vergangenheit anzupassen.

Tobias Volk schreibt.

Der Beitrag ist wirklich super interessant und räumt mit einigen Zukunftsmärchen auch aus dem Bereich der Elektromobilität und PV-Heimspeicher auf.

@ Tobias Volk.

Die PV Heimspeicher müssen Sie ausklinken aus Ihren Überlegungen.

Wie Sie meinem Kommentar entnehmen können, werden die Erneuerbaren seit 2010 als Überschuss an der Börse verramscht. Mit andern Worten sie werden im Schatten der Energiewende quasi missbraucht. In Insider Kreisen spricht man vom EE Kannibalismus.

Siehe hier.

https://www.topagrar.com/energie/news/erneuerbare-kannibalisieren-sich-selbst-12072355.html

Wenn sich gesetzlich nichts ändert, besteht die einzige Möglichkeit den Ökostrom vor dieser Misshandlung zu bewahren, mit den PV Heimspeichern. Denn dadurch wird gewährleistet, dass der erzeugte Ökostrom seinen Wert behält, und gleichzeitig wird verhindert, dass er ins öffentliche Netz eingespeist, zum Verramschen an die Börse gelangt.

Alle anderen Geschäftsmodelle die Sie angesprochen haben basieren auf diesem Missbrauch des Ökostromes.

Einer der Protagonisten auf diesem Felde siehe im Folgenden.

https://www.pv-magazine.de/2021/02/19/im-gespraech-mit-philipp-schroeder-industriestrom-mit-erneuerbaren-energien-billig-machen/

Dazu passt der Bundesweite Ruf nach Solarpflicht für alle Dächer. Denn die Grundlage für all diese Industriellen Geschäftsmodelle muss ja geschaffen werden.

Gegen all diese Geschäftsmodelle wäre nichts einzuwenden, wenn die normal sterblichen Verbraucher auch was von dem Preis mindernden Merit Order Effekt abbekommen würden, den die EE auslösen. Das geht nur, in dem sie wieder den Versorgern zwingend zugeteilt werden. Mit dem was dann noch an EE Überschuss anfällt, kann man dann die Speicher füllen.

Damit ich nicht falsch verstanden werde. Grundsätzlich halte ich die Idee des Protagonisten Philipp Schröder nicht für falsch. Sie ist nur nicht zu Ende gedacht.

Das wird deutlich mit seiner folgenden Aussage .

Zitat:..Zweitens ist die Aussage von Frau Peters falsch, da das bisherige EEG ein Ende des Einspeisevorrangs und damit der Teilhabe am Strommarkt nach 20 Jahren grundsätzlich ausgeschlossen hat. Eine Position die die Grünen mitgetragen haben, dann müsste Frau Peters sich schon in ihre Kritik einbeziehen. Zitat Ende.

Der Einspeisevorrang bleibt erhalten, aber der „Verbrauchsvorrang“ ist seit 2010 nicht mehr gegeben.

Und genau das ist doch die Grundlage dafür, dass der EE Strom an der Börse zu billigem Überschuss führt.

Siehe hier unter Auswirkungen.

https://de.wikipedia.org/wiki/Ausgleichsmechanismusverordnung

Wenn die EE noch „Physisch“ gewälzt würden, das heißt den Bilanzkreisen der Versorger zwingend zugeteilt würden, dann hätten auch die nicht privilegierten Stromverbraucher was von dem Preis mindernden Merit Order Effekt, den die EE auslösen.

Wie das geschieht, habe ich schon X- mal gepostet, hier noch einmal.

Dazu siehe im folgenden Link, das vierte Bild von oben, wo dargestellt wird, wie an der Börse Strombedarf und Preis ermittelt wird.

https://de.wikipedia.org/wiki/Merit-Order

Wenn die Versorger den EE Strom schon „zwingend“ in ihrem Vertriebsportfolio haben, müssen sie an der Börse etwa 35% „weniger“ nachfragen. Auf der Merit Order Grafik fällt N1 auf N2 und infolge dessen sinkt P1 auf P2.weil infolge der geringeren Nachfrage, die teuren Gaskraftwerke nicht mehr zum Zuge kommen.

So einfach ginge auch die Strompreisbremse, wenn da nicht die Lobbyisten wären.

Siehe hier.https://de.wikipedia.org/wiki/Externe_Mitarbeiter_in_deutschen_Bundesministerien