Marktentwicklung 2021: Der stationäre Speichermarkt wächst weiter und verzeichnete 2021 den höchsten Zubau bisher. Doch die unterschiedlichen Marktsegmente zeigen ihre jeweils eigene Dynamik. Während der Heimspeichermarkt Hand in Hand mit einem starken Photovoltaik-Zubau im Privatsegment anzog, konnte der Gewerbespeichermarkt in einem schwierigen Investitionsumfeld nur leicht zulegen. Der Markt für Großspeicher hingegen schwächelte, stellt sich aber mit neuen Anwendungsgebieten für die Zukunft auf.

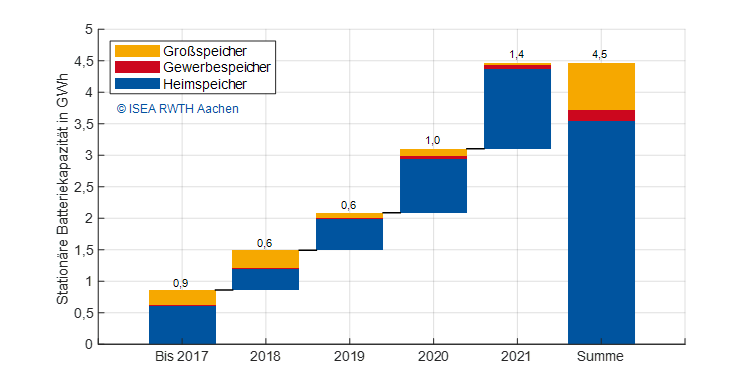

Insgesamt sind 2021 gemäß unserer heute veröffentlichten Studie rund 1,4 Gigawattstunden an Batteriespeichern in Deutschland installiert worden, was ein deutliches Wachstum gegenüber dem Vorjahr darstellt. Bis Ende 2021 summiert sich damit die Batteriekapazität auf rund 4,5 Gigawattstunden. Abbildung 1 zeigt, wie sich der Zubau auf die drei Märkte der Heim-, Gewerbe- und Großspeicher aufteilt.

Grafik: RWTH Aachen

Heimspeicher

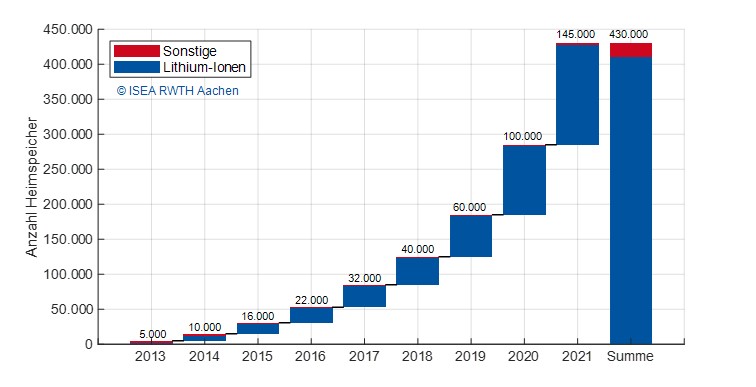

Heimspeichersysteme mit einer Kapazität von bis zu 30 Kilowattstunden sind weiterhin der größte stationäre Speichermarkt in Deutschland. Nach unserer Analyse wurden im Jahr 2021 rund 145.000 neue Heimspeicher installiert, was einem Marktwachstum von 45 Prozent gegenüber dem Vorjahr entspricht (siehe Abbildung 2). Insgesamt gehen wir von einem Bestand von 430.000 Heimspeichern Ende 2021 in Deutschland aus. Im Jahr 2021 betrug die neu installierte Batteriekapazität etwa 1.270 Megawattstunden und die Batterieleistung etwa 730 Megawatt. Damit waren Ende 2021 insgesamt 3.540 Megawattstunden Batteriekapazität mit 1.940 Megawatt Leistung an Heimspeichern in Deutschland installiert.

Grafik: RWTH Aachen

Die installierten Heimspeicher sind fast vollständig (98 Prozent) mit Lithium-Ionen-Batterien ausgestattet und setzen damit den Trend der vergangenen Jahre fort. Andere Technologien wie Blei-Säure-, Redox-Flow- und Salzwasser-Batterien bilden eine Nische und erreichen 2021 zusammen einen Marktanteil von nur 2 Prozent.

Die durchschnittliche Kapazität und Leistung pro System sind auf 8,8 Kilowattstunden und 5,0 Kilowatt gestiegen. Vor allem das Segment der Heimspeicher über 10 Kilowattstunden macht einen zunehmenden Anteil der Installationen aus (27 Prozent der Kapazität), während der Großteil der Heimspeicher immer noch zwischen 5 und 10 Kilowattstunden liegt (54 Prozent der Kapazität).

Die Preise für einen mittleren Heimspeicher zwischen 5 und 10 Kilowattstunden lagen 2021 nach Erhebungen innerhalb unseres Monitoringprogramms für Baden-Württemberg bei etwa 1.000 Euro pro Kilowattstunde inklusive Leistungselektronik und Mehrwertsteuer. Sie sind damit um rund 8 Prozent gefallen. Während dieser Wert für Heimspeicher unter 5 Kilowattstunden bei 1.400 Euro lag, hatten Heimspeicher oberhalb von 10 Kilowattstunden einen mittleren Preis von etwa 870 Euro pro Kilowattstunde.

Weitere Informationen zur Marktentwicklung finden Sie in unserem Artikel zur Elektromobilität und in unserer Veröffentlichung: Figgener, Hecht et al., „The development of battery storage systems in Germany – A market review (status 2022)“, 2022, auf der dieser Artikel basiert.

Für ein persönliches Gespräch freuen wir uns auf Ihren Besuch bei der Vehicle-to-grid-Konferenz am 29. und 30. März in Münster.

Für die Zukunft gehen wir von einem weiteren Wachstum aus. Der Photovoltaik-Markt wird aufgrund der ambitionierten Pläne der neuen Regierung zur Erreichung eines jährlichen Zubaus von 20 Gigawatt bis zum Ende dieses Jahrzehnts deutlich wachsen müssen. Zusätzlich zu den gemeinsamen Installationen von Speichern mit neuen Photovoltaik-Anlagen werden in den kommenden Jahren immer mehr alte Photovoltaik-Anlagen verfügbar werden, die aus der Einspeisevergütung fallen und zum Weiterbetrieb nach dem EEG mit einem Speicher nachgerüstet werden. Darüber hinaus treiben die höheren Energiepreise und die Sektorenkopplung im Eigenheim die Installationen voran, da immer mehr Heimspeicher in Kombination mit einem Elektrofahrzeug oder einer Wärmepumpe betrieben werden. Während sich bisher die Verkäufe von Elektrofahrzeugen und Heimspeichern gegenseitig antreiben, bleibt unklar, welche Auswirkungen der Vehicle-to-Home-Einsatz von Elektrofahrzeugen auf den Markt haben wird. Für einige Menschen werden Elektrofahrzeuge über den Tag nicht Zuhause verfügbar sein, wenn die Sonne scheint. Für andere (Home-Office, Zweitwagen) könnten Elektrofahrzeuge perspektivisch eine ähnliche Rolle wie Heimspeicher einnehmen und deren Absatz verringern.

Gewerbespeicher

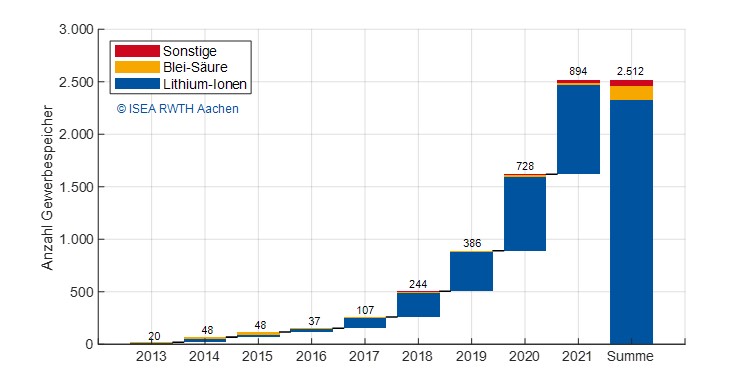

Gewerbespeicher werden als Speichersysteme zwischen 30 Kilowattstunden und einer Megawattstunde definiert und decken damit eine große Spanne ab. Im Jahr 2020 sah es nach einem Durchbruch im Gewerbespeichermarkt aus. Die aktuelle Analyse zeigt zwar, dass 2021 der höchste bislang registrierte Zubau zu verzeichnen gewesen ist, dennoch wurden im vergangenen Jahr nur geringfügig mehr neue Gewerbespeicher bei der Bundesnetzagentur registriert als in 2020 (siehe Abbildung 3). Die rund 900 neuregistrierten Systeme weisen eine Kapazität von etwa 58 Megawattstunden und eine Leistung von 27 Megawatt auf. In Bezug auf die Kapazität ist dies ein Wachstum des Zubaus von circa 15 Prozent gegenüber dem Jahr 2020. Damit sinkt das relative Marktwachstum auf ein Viertel der in 2020 erreichten 60 Prozent, was vermutlich auf den Rückgang im gewerblichen Photovoltaik-Zubau wegen ungünstiger regulatorischer Rahmenbedingungen und auf die anhaltende Corona-Pandemie zurückzuführen ist.

Grafik: RWTH Aachen

Bei der Auslegung gab es keine weiteren Überraschungen: Auch 2021 lagen die meisten Gewerbespeicher in der Kapazitätsklasse von 30 bis 100 Kilowattstunden, die analog zu 2020 rund 65 Prozent der zugebauten Kapazität ausgemacht hat. Gewerbespeicher oberhalb von 500 Kilowattstunden stellen hingegen mit weniger als fünf Prozent der installierten Speicherkapazität jedoch weiterhin die Ausnahme bei großen Industriebetrieben dar. In Bezug auf die Batterietechnologie sind Lithium-Ionen-Batteriespeicher mit 95 Prozent der installierten Speicherkapazität führend. Blei-Säure-Speicher machten etwa drei Prozent und Redox-Flow-Speicher lediglich weniger als ein Prozent des Markts aus.

Mehr zum Groß- und Gewerbespeichermarkt

In der aktuellen Magazinausgabe finden Sie zum Thema (Premium Content, zur Einzelheftbestellung/zum Abo):

- Begleitberichterstattung zur Marktübersicht Groß- und Gewerbespeicher mit layouteter Übersichtstabelle zu 170 Systemen -> zum Artikel

- RWTH Aachen:“Rekordjahr für Gewerbespeicher“: die Autoren werfen einen detaillierten Blick auf das Segment -> zum Artikel

Die Datenbank der Marktübersicht Groß- und Gewerbespeicher finden Sie hier frei zugänglich.

Für die nächsten Jahre gehen wir von einem deutlich stärkeren Wachstum aus. Das Klimaschutzgesetz schreibt von 2020 bis 2030 eine Reduktion der Jahresemissionsmengen in der Industrie um rund 35 Prozent vor und die Strompreise für die Industrie sind laut Analysen des BDEW so hoch wie noch nie. Damit steigt die Attraktivität eigener Photovoltaik-Anlagen inklusive der Nutzung eines Speichers zur Maximierung des Eigenverbrauchs und damit einher geht auch eine wesentlich höhere Schwankung des Börsenstrompreises während eines Tages. Wenn es gelingt, die Speicher klug zu bewirtschaften, dann ergeben sich hier derzeit wesentlich höhere Margen, die erheblich zur Wirtschaftlichkeit eines Speicherbetriebs beitragen. Batteriespeicher spielen außerdem für CO2-freie Industriestandorte durch die zeitliche Entkopplung von Erzeugung und Verbrauch eine entscheidende Rolle. Die vielseitigen Anwendungen umfassen neben der Erhöhung des solaren Eigenverbrauchs, die Lastspitzenkappung zur Netzentgeltreduktion, eine unterbrechungsfreie Stromversorgung oder die Integration von erneuerbaren Energien und Elektrofahrzeugen. Insbesondere die geplanten Schnellladestationen werden teilweise auch mit einem Pufferspeicher wegen nicht ausreichend starker Netzanschlussleistungen betrieben werden müssen, was dem Markt Aufschwung geben wird.

Großspeicher

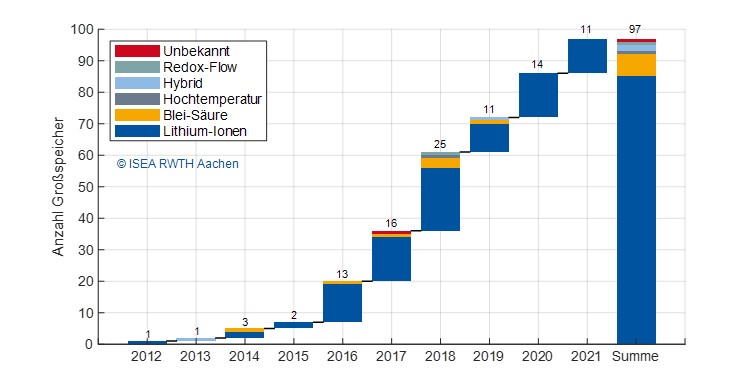

Batteriegroßspeicher in der Anlagenklasse ab einer Megawattstunde entstanden in den letzten Jahren nahezu ausschließlich für die Erbringung von Primärregelleistung. In dieser Zeit sind die Preise für die Primärregelleistung jedoch vor allem durch die steigende Sättigung des Marktvolumens durch Batteriespeicher zunächst deutlich gesunken, weshalb der ökonomische Betrieb erschwert wurde. Dies führte zu einem starken Rückgang der Zubauzahlen (siehe Abbildung 4). Zwar sind die Primärregelleistungspreise Anfang 2021 analog zu allen anderen Energiemärkten durch verschiedene Faktoren (insbesondere den hohen Beschaffungskosten beim Erdgas) stark gestiegen, jedoch wird sich dieses Preisniveau langfristig vermutlich nicht halten.

Grafik: RWTH Aachen

Das Jahr 2021 hat wohl endgültig das Ende des Zubaus an reinen Primärregelleistung-Speichern eingeläutet. Gerade einmal elf erfasste Projekte stellen den geringsten Zubau seit 2016 dar. Zudem sind die Großspeicher mit einer kumulierten Kapazität von 32 Megawattstunden und 36 Megawatt im Schnitt deutlich kleiner als in den Vorjahren. Alle Projekte aus dem Jahr 2021 sind zwischen einer und zehn Megawattstunden groß beziehungsweise im Vergleich zu den Vorjahren „klein“, und werden auch überwiegend nicht im Markt für Primärregelleistung, sondern eher an großen Industriestandorten eingesetzt. So betriebt eine Supermarkt-Kette beispielsweise einen Hochenergiespeicher für eine Entladedauer unter Volllast von drei Stunden vermutlich für den Eigenverbrauch. Ein Motorenhersteller benutzt einen Hochleistungsspeicher mit einer Entladedauer unter Volllast von nur 30 Minuten höchstwahrscheinlich für die Lastspitzenkappung. Die Betreiberfirma des größten Speichers aus 2021 mit 10 Megawattstunden und 10 Megawatt wirbt auf ihrer Webseite mit einem Multi-Use-Betrieb von Energiearbitrage, Lastmanagement, Peak-Shaving und Spannungsstabilität – und nur ganz am Rand mit Primärregelleistung.

Der Großspeichermarkt ist also im Wandel und wurde im letzten Jahr eher von Industriestandorten getrieben. Daneben stehen im Moment die Umsetzung der Projekte zur Integration großer Solar- und Windparks aus den ersten drei Runden der Innovationsausschreibungen an, die mit rund 250 Megawattstunden neuen Schwung in die Installationszahlen bringen. Die Speicher aus den Innovationsausschreibungen dürfen keine Energie aus dem Netz beziehen. Damit können sie vor allem für das Einspeisemanagement im Sinne einer verzögerten Einspeisung oder für die laut den Ausschreibungen theoretisch geforderte positive Sekundärregelleistung eingesetzt werden. Bidirektionale Einsatzgebiete wie der Arbitragehandel am Spotmarkt oder die Vermarktung von Primärregelleistung sind damit ausgeschlossen. Eine völlig neue Kategorie werden die angekündigten großen Netzbooster eröffnen, die an drei Standorten (zwei Projekte) zusammen 450 Megawattstunden bringen werden. Diese Speichersysteme werden für Netzentlastungen eingesetzt und sollen in Pilotprojekten von zwei Übertragungsnetzbetreibern getestet werden. Die Inbetriebnahme der beiden Netzbooster ist zwischen 2023 und 2025 geplant.

Insgesamt lassen sich die Auswirkungen des Strompreisanstiegs an der Strombörse, der im Dezember 2021 mit einem rund 4,5-mal höherem Wert als im Vorjahresdezember 2020 seinen vorläufigen Höchstwert erreicht hat, und die kurzfristigen und mittelfristigen Auswirkungen des Kriegs in der Ukraine schwer einschätzen. Hohe Preise und hohe Schwankungen können den Ausbau von Photovoltaikanlagen und Speichern beschleunigen, die Auswirkungen auf die Gesamtwirtschaft können aber auch Zurückhaltungen bei Investitionen zur Folge habe. Es bleibt also spannend, keine Frage.

Über die Autoren

Jan Figgener ist Abteilungsleiter am Lehrstuhl für Elektrochemische Energiewandlung und Speichersystemtechnik der RWTH Aachen und unterstützt ACCURE Battery Intelligence bei Analysen rund um den Batteriespeichermarkt. Seine Forschungsschwerpunkte sind die Markt- und Technologieentwicklung, die Netzintegration und die Alterung von Batteriespeichern.

Jan Figgener ist Abteilungsleiter am Lehrstuhl für Elektrochemische Energiewandlung und Speichersystemtechnik der RWTH Aachen und unterstützt ACCURE Battery Intelligence bei Analysen rund um den Batteriespeichermarkt. Seine Forschungsschwerpunkte sind die Markt- und Technologieentwicklung, die Netzintegration und die Alterung von Batteriespeichern.

Christopher Hecht ist Wissenschaftlicher Mitarbeiter am gleichen Lehrstuhl. Seine Forschung konzentriert sich auf die Interaktion von Elektrofahrzeugen und dem Stromnetz mit besonderem Fokus auf die Nutzung von öffentlicher Ladeinfrastruktur.

Christopher Hecht ist Wissenschaftlicher Mitarbeiter am gleichen Lehrstuhl. Seine Forschung konzentriert sich auf die Interaktion von Elektrofahrzeugen und dem Stromnetz mit besonderem Fokus auf die Nutzung von öffentlicher Ladeinfrastruktur.

Dirk Uwe Sauer leitet den Lehrstuhl und ist seit fast 30 Jahren im Bereich Batterien und Energiesysteme aktiv. Zusammen mit einem Team von 70 Angestellten deckt er Themen von elektrochemischen Prozessen in einer Batteriezelle bis zur Analyse ganzer Energiesysteme ab.

Dirk Uwe Sauer leitet den Lehrstuhl und ist seit fast 30 Jahren im Bereich Batterien und Energiesysteme aktiv. Zusammen mit einem Team von 70 Angestellten deckt er Themen von elektrochemischen Prozessen in einer Batteriezelle bis zur Analyse ganzer Energiesysteme ab.

Die Blogbeiträge und Kommentare auf www.pv-magazine.de geben nicht zwangsläufig die Meinung und Haltung der Redaktion und der pv magazine group wieder. Unsere Webseite ist eine offene Plattform für den Austausch der Industrie und Politik. Wenn Sie auch in eigenen Beiträgen Kommentare einreichen wollen, schreiben Sie bitte an redaktion@pv-magazine.com.

Dieser Inhalt ist urheberrechtlich geschützt und darf nicht kopiert werden. Wenn Sie mit uns kooperieren und Inhalte von uns teilweise nutzen wollen, nehmen Sie bitte Kontakt auf: redaktion@pv-magazine.com.

Mit dem Absenden dieses Formulars stimmen Sie zu, dass das pv magazine Ihre Daten für die Veröffentlichung Ihres Kommentars verwendet.

Ihre persönlichen Daten werden nur zum Zwecke der Spam-Filterung an Dritte weitergegeben oder wenn dies für die technische Wartung der Website notwendig ist. Eine darüber hinausgehende Weitergabe an Dritte findet nicht statt, es sei denn, dies ist aufgrund anwendbarer Datenschutzbestimmungen gerechtfertigt oder ist die pv magazine gesetzlich dazu verpflichtet.

Sie können diese Einwilligung jederzeit mit Wirkung für die Zukunft widerrufen. In diesem Fall werden Ihre personenbezogenen Daten unverzüglich gelöscht. Andernfalls werden Ihre Daten gelöscht, wenn das pv magazine Ihre Anfrage bearbeitet oder der Zweck der Datenspeicherung erfüllt ist.

Weitere Informationen zum Datenschutz finden Sie in unserer Datenschutzerklärung.