In Ihrem Artikel „Steuerliche Behandlung von Batteriespeichern präzisiert“ erklären Sie die steuerliche Behandlung von Speichersystemen in Photovoltaik-Anlagen. Daraus ergeben sich für mich zwei praktische Fragen:

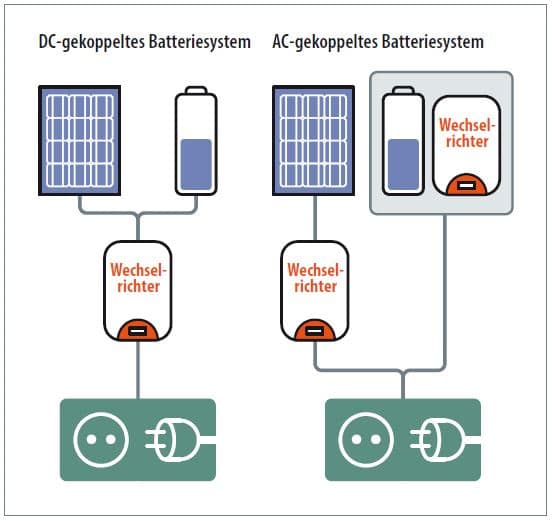

Erstens: Sie verweisen bei der Abschreibung auf die Aussage des Bayerischen Landesamtes für Steuern, dass Batteriespeicher unterschiedlich behandelt werden, wenn sie „vor“ oder „nach dem Wechselrichter“ der Photovoltaik-Anlage angeschlossen werden. Was ist damit gemeint?

Diese Unterscheidung betrifft die ertragsteuerliche Behandlung, die voraussetzt, dass die Photovoltaik-Anlage insgesamt mit Gewinnerzielungsabsicht betrieben wird, nicht aus steuerrechtlicher Liebhaberei.

Ein Batteriespeicher ist dann ein selbstständiges Wirtschaftsgut, wenn dieser nach dem Wechselrichter angeschlossen ist, das heißt: wechselstromseitig. Solche Systeme werden auch als „AC-Speicher“ bezeichnet (AC bedeutet Alternating Current/Wechselstrom) und haben einen separaten eigenen Wechselrichter.

Erfolgt der Anschluss hingegen vor dem Wechselrichter, dann handelt es sich um einen unselbstständigen Bestandteil der Photovoltaikanlage. Dies ist bei DC-gekoppelten Speichern der Fall (DC bedeutet Direct Current/Gleichstrom), die auf der Solarmodulseite des Wechselrichters angeschlossen sind und keinen eigenen Wechselrichter haben.

In Abhängigkeit von der Bauart kann der Batteriespeicher daher steuerlich gesehen ein selbstständiges Wirtschaftsgut oder unselbstständiger Bestandteil der Photovoltaikanlage sein. Ist der Batteriespeicher somit ertragsteuerlich ein unselbstständiger Bestandteil der Photovoltaikanlage, ist er gemeinsam mit dieser abzuschreiben. Handelt es sich dagegen um ein selbstständiges Wirtschaftsgut, ist eine Abschreibung nur möglich, wenn der Batteriespeicher selbst für unternehmerische Zwecke im Rahmen des Betriebs der Photovoltaikanlage genutzt wird. Dies ist beispielsweise durch die Überlassung des Speichers für Netzdienstleistungen denkbar.

Erste LIVE-Steuersprechstunde für Photovoltaik-Betreiber

Geben Sie ihre Frage mit möglichst vielen Detailangaben unmittelbar bei der kostenlosen Anmeldung für das Webinar mit ein.

Zweitens: Beim Vorsteuerabzug des Batteriespeichers heißt es, dass der Speicher „gleichzeitig“ mit der Photovoltaik-Anlage angeschafft werden muss, damit ein Vorsteuerabzug auch für die Batterie möglich ist. Was bedeutet hier gleichzeitig und kann man trotzdem Photovoltaik-Anlage und Batteriespeicher bei verschiedenen Firmen kaufen und installieren lassen?

Auch wenn Photovoltaikanlage und Speicher von verschiedenen Firmen gekauft wird, jedoch gleichzeitig, ist das kein Hinderungsgrund. Es ist nicht notwendig, dass die Anschaffung von einem einzigen Anbieter erfolgt. Eine formale Definition für die „gleichzeitige Anschaffung“ gibt es nicht. Der gemeinsame Kauf von Photovoltaikanlage und Batteriespeicher ist im Einzelfall zu beurteilen. Es muss nachgewiesen werden, dass die Planung, Anschaffung und Installation in einem durchgeführt wurden, Lieferverzögerungen stellen dabei kein Problem dar.

Die Antworten kommen von Thomas Seltmann mit Informationen des Bayerischen Landesamtes für Steuern.

Bitte beachten Sie, dass die Antworten in unserer Rubrik „Steuersprechstunde“ nur einzelne Aspekte betrachten und nicht für jeden Steuerfall zutreffend und vollständig sein müssen.

Dieser Inhalt ist urheberrechtlich geschützt und darf nicht kopiert werden. Wenn Sie mit uns kooperieren und Inhalte von uns teilweise nutzen wollen, nehmen Sie bitte Kontakt auf: redaktion@pv-magazine.com.

Sehr geehrte Damen und Herren,

könnten Sie diese Aussage zu AC-gekoppelten Speichern ggf. noch einmal päzisieren?

„Handelt es sich dagegen um ein selbstständiges Wirtschaftsgut, ist eine Abschreibung nur möglich, wenn der Batteriespeicher selbst für unternehmerische Zwecke im Rahmen des Betriebs der Photovoltaikanlage genutzt wird. Dies ist beispielsweise durch die Überlassung des Speichers für Netzdienstleistungen denkbar.“

Mir geht es hier vor allem um den letzten Satz, d.h. es stellt sich mir die Frage, ob man bei einem regulären, privat genutzten Einfamilienhaus mit PV + AC-Speicher überhaupt zu einer Abschreibung des AC-Speichers gelangen kann, da ja sozusagen 100% des darin gespeicherten Stroms rein privat genutzt und auch nicht mehr veräußert werden kann.

Für eine Rückmeldung bedanke ich mich im Voraus!

Wir haben Anfang Oktober ein PV-Anlage mit DC-Speicher erhalten. Wir planen eine Erweiterung durch einen zweiten DC-Speicher. Ist hierfür auch ein Vorsteuerabzug möglich ?

Sehr geehrte Damen und Herren,

mein Finanzamt erkennt weder den Vorsteuerabzug für den Batteriespeicher (gleichzeitig mit PV-Anlage angeschafft), noch die gemeinsame Abschreibung an. Von der Wallbox gar nicht zu reden…

Es handele sich beim Speicher um „Privatvergnügen“. Eine weitere Begründung mit Verweis auf Gesetze, Ausführungsverordnungen oder Verwaltungsvorgaben habe ich trotz Anfrage nicht erhalten. Mein Hinweis auf das Bayerische Landesamt für Steuern wurde wegen föderalistischer Selbständigkeit als irrelevant abgewiesen. Auch mit der Begründung auf DC- oder AC-Anbindung konnte (wollte) der Sachbearbeiter nichts anfangen. Stattdessen hat er mit der möglicherweise fehlenden Gewinnerzielungsabsicht mehr oder weniger gedroht.

Schade eigentlich, daß es keine bundeseinheitlichen Regelungen dazu gibt, wo doch immer wieder die Erfordernis einer Energiewende betont wird. Ich kann zwar damit leben, zumal die Rechnung beim EVU deutlich niedriger ausfallen wird, aber schön ist es nicht

Leider halten Batteriespeicher nur etwa 5 bis 8 Jahre, die Wechselrichter bringen es auf 10 bis 15 Jahre, also keine 20 Jahre wie die Photovoltaik-Anlage.

Demzufolge müssten die Batterien doch separat abgesetzt werden können oder?

Hierrauf sind Sie in Ihren sehr schönen und verständlichen Artikel nicht eingegangen.

Gruß aus Berlin

ICH betreibe einige Solaranlagen u.a . auf meinem Haus mit Eigenbedarf. Vom Eigenbedarf führe ich MWSt und Einkommensteuer ab, Nach Ihren Ausführungen kann ich bei nachträglicher Anschaffung

die MWSt nicht als Vorsteuer absetzen und keine Abschreibungen vornehmen. Die Anschaffung eines Batteriespeichers dienst ausschließlich dazu, den Eigenbedarf zu erhöhen. Die Frage lautet: ist Eigenbedarf zu versteuern (MWST u. Einkommensteuer). In diesem Fall wäre das inkonsequent und

die Anschaffung würde sich nicht rechnen.

Mit freundlichen Grüßen

Linus Horstmann ,Kaminstr. 5

48432 Rheine

Ich habe meinen Solarspeicher erweitern lassen bei den Kosten wird 19% MwSt. verlangt, ist das korrekt?