Mehr Geld für den Klimaschutz auszugeben, das vereinbarten die G7-Staatschefs gerade bei ihrem jüngsten Gipfeltreffen in Cornwall, Großbritannien. Das bedeutet auch, noch viel mehr Geld für den Ausbau der erneuerbaren Energien bereitzustellen und die bisherige Zubaugeschwindigkeit deutlich zu erhöhen. Schon nach der erfolgreichen Verfassungsbeschwerde gegen deren zu kurz gegriffene Klimaschutzbemühungen mussten die Regierungsparteien in Deutschland in den vergangenen Wochen ihr Klimaschutzprogramm nachbessern. Statt 2050 soll Deutschland jetzt bereits 2045 klimaneutral sein und das Klimaziel für 2030 wurde von 55 auf 65 Prozent Treibhausgasminderung angehoben. Klimafachleute warnen zwar davor, dass diese Vorgaben noch immer nicht ausreichen, die Erderwärmung auf 1,5 Grad Celsius zu begrenzen. Um die Ziele des Pariser Klimaabkommens zu erreichen, müsse im Jahr 2030 nämlich ein Photovoltaik-Ausbau auf mindestens 200 Gigawatt installierter Leistung erreicht sein – von heute 55 Gigawatt . Dies bedeute von heute an gerechnet einen jährlichen Photovoltaik-Zubau von mindestens 15 Gigawatt allein in Deutschland – nicht 2 oder 3 Gigawatt, wie in den vergangenen Jahren!

Wie aber sollen solche Zubaumengen bei den heute noch geltenden Hürden und Einschränkungen durch Politik und Gesetze erreicht werden? Auf welche Art soll der „Markt“ es regeln, wenn die Errichtung von mittleren bis großen Erzeugungsanlagen mit regenerativen Energieträgern aufgrund der anhaltenden Preissteigerungen immer teurer und unwirtschaftlicher wird?

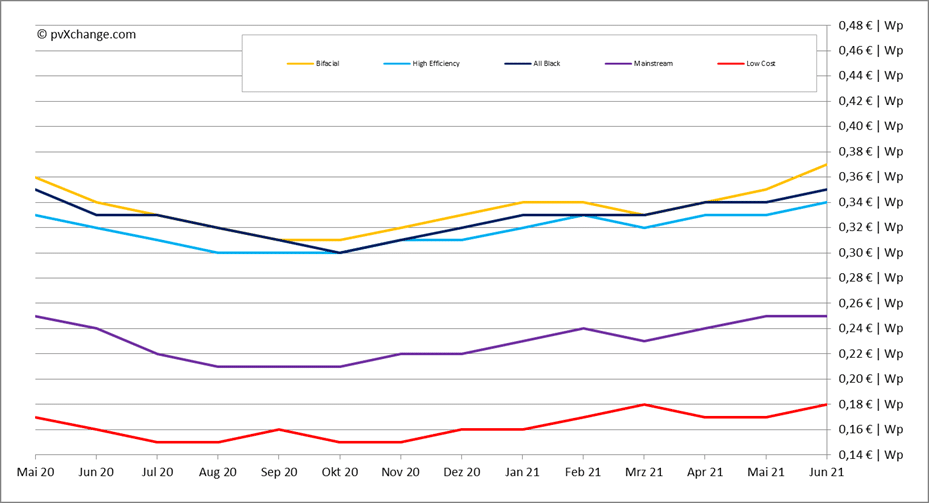

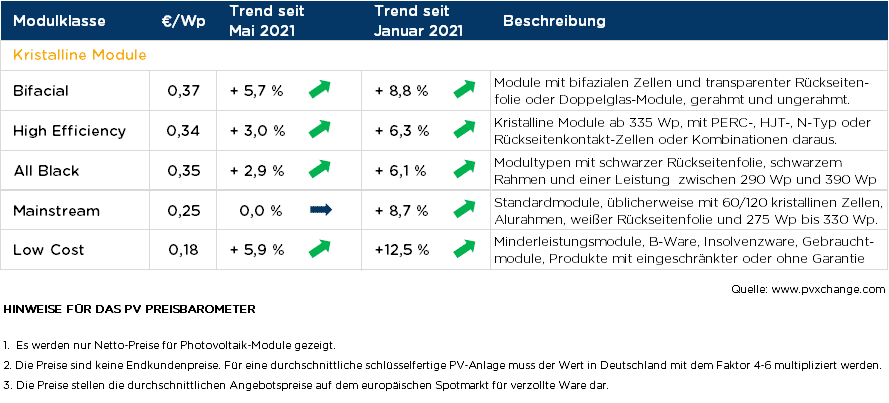

Im vergangenen Monat sind nochmals fast alle Werte im pvXchange-Preisindex um rund 1 Eurocent pro Wattpeak nach oben gegangen, bifaziale Module verteuerten sich sogar um 2 Eurocent. Damit liegen die Preise einiger Modultypen heute bis zu 20 Prozent über denen zu Beginn des vierten Quartals 2020, als die Modulpreise ihren historischen Tiefpunkt erreicht hatten. Bei aktuell weiter steigenden Rohstoff- und Transportpreisen werden zwar alle Energieerzeugungsformen teurer, insbesondere aber auch die Windkraft und die Photovoltaik. Während die Beschaffungskosten für Wechselrichter- und Energiespeicher noch weitestgehend stagnieren, explodieren die Preise für Solarmodule förmlich, aber auch für Unterkonstruktion und Installationsmaterial. Dies ist unter anderem auf eine Vervielfachung der Siliziumpreise zurückzuführen. Seit Anfang des Jahres verdreifachten sich die Kosten für Polysilizium bereits, was einer kontinuierlichen Unterversorgung aufgrund des Kapazitätsmangels zu verdanken ist. Nach einer kürzlich aufgetretenen Havarie in einer Polysiliziumfabrik in Xinjang, der chinesischen Provinz, in der etwa 40 Prozent des Weltbedarfs produziert werden, sind sogar eine Verschärfung des Engpasses und damit eine weitere Preissteigerung zu erwarten.

Aber auch der Anstieg der Kupfer- und Stahlpreise macht der Branche zu schaffen. Die Einkaufskonditionen für Solarkabel werden aufgrund des großen Kupferanteils auch beinahe monatlich nach oben angepasst, Ähnliches passiert bei Montagesystemen. Nicht zuletzt wirken sich die mittlerweile horrenden Kosten für Warenlieferungen in einem globalisierten Markt negativ auf die Komponentenpreise aus – internationale Frachtpreise hatten sich innerhalb des letzten Jahres Corona-bedingt vervielfacht, auf mittlerweile das Sieben- oder Achtfache des ursprünglichen Wertes. Bedauerlicherweise ist zu erwarten, dass sich daran in naher Zukunft nicht viel ändert. Dazu müsste erst die Wirtschaft außerhalb Chinas wieder ordentlich in Gang kommen und der Containerstau in asiatischen Häfen aufgelöst werden.

Einige Analysten korrigieren bereits ihre Prognosen für den weltweiten Photovoltaik-Ausbau für dieses Jahr, da viele geplante Projekte nicht wirtschaftlich realisiert werden können. Manche sehen aufgrund der anhaltend hohen Kosten für Reinsilizium und damit insbesondere für Mono-PERC-Zellen schon ein Revival der polykristallinen Module auf uns zukommen. Da aber die Zelle nicht mehr der ausschlaggebende Faktor im Modul ist und alle anderen Produktionskosten gleich bleiben, werden sich hier keine entscheidenden Preisvorteile darstellen lassen. Ich selbst sehe auch noch keinerlei neue Verfügbarkeit im Polysektor kommen. Der einzige größere Modulhersteller, der momentan noch konsequent auch auf polykristalline Technologie setzt, ist Canadian Solar. Ansonsten wird man höchstens bei schon vor längerer Zeit produzierten Restkontingenten fündig, meistens mit Modulen niedriger Leistungsklassen unterhalb 300 Watt.

Aktuell sind Solarmodule über den internationalen Spotmarkt allerdings preiswerter zu bekommen als direkt beim Hersteller – dieser bedient sich nämlich vorwiegend aus Überhängen und Rückläufern von nicht realisierbaren Projekten. Die Produktpreise wurden teilweise weit vor dem Preisanstieg der letzten Monate ausgehandelt. So können zumindest kleine bis mittlere Anlagengrößen noch erwartungsgemäß realisiert werden. So manches Großprojekt wird wohl für unbestimmte Zeit auf Eis gelegt werden müssen, bis sich die Situation wieder entspannt hat. Ob der chinesische Markt angesichts der hohen Preise wie prognostiziert performt und in der 2. Jahreshälfte einen Großteil der dort produzierten Module schluckt, bleibt abzuwarten. Immerhin sind die chinesischen Projektentwickler nicht so abhängig von bezahlbaren Überseetransporten wie wir Europäer. Sollten die Erwartungen nicht erfüllt werden, können wir auf eine Entspannung bereits im vierten Quartal dieses Jahres hoffen. Zu den historisch niedrigen Modulpreisen aus 2020 werden wir dennoch so schnell nicht zurückkehren.

Um den Photovoltaik-Markt also am Laufen zu halten und den Bau von mittleren bis großen Anlagen in naher Zukunft weiter anzukurbeln, sind gute Ideen gefragt. Der schnelle Abbau von Marktbarrieren durch den Gesetzgeber ist sicherlich eine der möglichen und sinnvollen Maßnahmen, allerdings bedarf es auch größerer Ausschreibungsvolumina und eines unkomplizierten Zugangs zu den öffentlichen Auktionen, gerade auch für kleinere Player. Nur durch ein konzertiertes Vorgehen aller Akteure kann die Energiewende gelingen, können die selbst gesteckten Ziele und der dringend notwendige Ausbau der Erneuerbaren in der eingangs erwähnten Geschwindigkeit erreicht werden.

Übersicht der nach Technologie unterschiedenen Preispunkte im Juni 2021 inklusive der Veränderungen zum Vormonat (Stand 14.06.2021):

— Der Autor Martin Schachinger ist studierter Elektroingenieur und seit über 20 Jahren im Bereich Photovoltaik und regenerative Energien aktiv. 2004 machte er sich selbständig und gründete die international bekannte Online-Handelsplattform pvXchange.com, über die Großhändler, Installateure und Servicefirmen neben Standardkomponenten auch Solarmodule und –wechselrichter beziehen können, welche nicht mehr hergestellt werden, aber für die Instandsetzung defekter Photovoltaik-Anlagen dringend benötigt werden. —

— Der Autor Martin Schachinger ist studierter Elektroingenieur und seit über 20 Jahren im Bereich Photovoltaik und regenerative Energien aktiv. 2004 machte er sich selbständig und gründete die international bekannte Online-Handelsplattform pvXchange.com, über die Großhändler, Installateure und Servicefirmen neben Standardkomponenten auch Solarmodule und –wechselrichter beziehen können, welche nicht mehr hergestellt werden, aber für die Instandsetzung defekter Photovoltaik-Anlagen dringend benötigt werden. —

Die Blogbeiträge und Kommentare auf www.pv-magazine.de geben nicht zwangsläufig die Meinung und Haltung der Redaktion und der pv magazine group wieder. Unsere Webseite ist eine offene Plattform für den Austausch der Industrie und Politik. Wenn Sie auch in eigenen Beiträgen Kommentare einreichen wollen, schreiben Sie bitte an redaktion@pv-magazine.com.

Dieser Inhalt ist urheberrechtlich geschützt und darf nicht kopiert werden. Wenn Sie mit uns kooperieren und Inhalte von uns teilweise nutzen wollen, nehmen Sie bitte Kontakt auf: redaktion@pv-magazine.com.

Die Aussagen über die anderen Preisbestandteile (Wechselrichter, Unterkonstruktion, Installation) bleiben leider etwas schwammig. Letztlich interessant wären doch die Anlagengesamtkosten, und in wie weit sie sich anders entwickelt haben als die Einspeisevergütungen. Hat der Preisanstieg bei den Modulen seit dem 4. Quartal 2020 nur einen vorherigen rasanten Preisverfall kompensiert, oder ist es der Wendepunkt einer langjährigen sanften Preisreduktion?

Mir ist außerdem nicht klar, warum der Preisanstieg besonders die mittleren und großen Anlagen trifft. Dort hat der reine Modulpreis sicher noch einen größeren Anteil an den Gesamtkosten, aber die können in Ausschreibungen ja auch einfacher wieder höhere Vergütungen sichern, als die Kleinanlagen, die an die starre Vergütungsdegression des angeblich „atmenden Deckels“ gebunden sind. Tatsächlich atmet da nichts, da wird eher dem Segment der Kleinlagen die Luft abgeschnürt, aber Worte sind geduldig und Herr Altmaier ist ein Meister im Verbrämen von Fehlleistungen.

Die vorübergehende Renaissance der polykristallinen Module wird sich nicht lange halten. Sobald der Preis für Monosilizium so hoch ist, werden wieder neue Produktionsanlagen geplant, und dann fällt er wieder. Um die Ausschläge dieser Schweinezyklen gering zu halten, wäre es ja so wichtig, über die Ausbauziele und daraus folgend die Ausschreibungsvolumina ein stetiges Wachstum der Installationszahlen zu erreichen. Aber sagen sie das mal unserem Wirtschaftsminister. Gute Wirtschaftspolitik kann der gar nicht. Der kann nur die Überalterung unser Wirtschaft fördern.

Ich vermute außerdem, dass bei den Ausschreibungsergebnissen der jüngeren Vergangenheit eine Spekulataion auf Zusatzgewinne aus der Direktvermarktung mitspielte, bei der man davon ausgeht, dass ausreichend häufig der Börsenpreis über der Garantievergütung liegt. Diese Zusatzgewinne reagieren allerdings sehr empfindlich auf den Börsenpreis und können deshalb nicht noch eine unsichere Preisentwicklung bei den Anlagen vertragen.

Insgesamt bräuchten dringend wir für die Projektentwickler wieder mehr Planungssicherheit ohne Notwendigkeit einer Spekulation, die die Kosten für die Verbraucher nur unnötig erhöht. Der Wirtschaftsminister behauptet zwar ständig, sein Hauptanliegen wäre, die Strompreise bezahlbar zu halten, tatsächlich trägt er aber mit immer weiteren Erschwernissen zu deren Steigerung bei. Und dieser Partei wird auch noch die höchste Wirtschaftskompetenz zugeschrieben!