Seit Jahren machen sich viele Akteure innerhalb der Erneuerbare-Energien-Branche Gedanken, wie in Deutschland mit Anlagen umzugehen ist, die nach 20 Jahren Betriebsdauer aus der gesetzlich festgeschriebenen Vergütungsregelung herausfallen. Natürlich soll vermieden werden, dass nach und nach viele noch einwandfrei laufende, weil gut gewartete Erzeuger vom Netz gehen. Im Hinblick auf einen schnellen Umstieg auf 100 Prozent erneuerbar erzeugten Strom und ein Erreichen der selbstgesteckten Klimaziele dürfen diese Kapazitäten nicht verloren gehen – das sollte auch der Regierung klar sein. Der Umstieg auf einen hohen Eigenverbrauchsanteil durch Integration von Energiespeichern in private Photovoltaik-Kleinanlagen, Direktlieferung und intelligente Abstimmung von Erzeugung und Verbrauch im Gewerbe, sowie die Umwandlung des erzeugten Stroms in andere Energieträger – Power-to-X – sind nur einige der Konzepte, die im Gespräch beziehungsweise in Vorbereitung oder Umsetzung sind.

Erdacht sind solche – im Vergleich zur Volleinspeisung ins öffentliche Netz – moderneren Strategien allerdings im Wesentlichen als Upgrade für ohnehin bereits abgeschriebene Erzeugungsanlagen, die ihre Energie in Zukunft weitestgehend zum Nulltarif liefern werden. Mit überschaubaren Investitionen erleben sie quasi ihren zweiten Frühling und können nochmals für ein paar Jahre nützliche Dienste leisten. Leider fehlen für viele Anwendungsfälle immer noch die gesetzlichen Rahmenbedingungen, so dass beispielsweise bei zahlreichen Windparks die Komplettabschaltung und der Rückbau drohen. Als Deadline für ein schlüssiges Nachnutzungskonzept steht meistens jedoch ein Termin nicht vor Ende 2021 im Raum. In den Folgejahren werden dann, entsprechend der in den Jahren nach 2001 hinzugekommenen Installationsvolumina, immer mehr Anlagen betroffen sein.

Natürlich gibt es auch jetzt schon Projekte, vornehmlich im Photovoltaik-Bereich, die vollständig ohne gesetzliche Einspeisevergütung auskommen. Es handelt sich jedoch häufig um sehr große Solarparks. Bei kleineren Installationen wird das EEG zumindest noch als Fall-Back-Lösung gerne genutzt. Aktuell schlittern wir jedoch in eine Situation hinein, welche die Zukunft der Photovoltaik- und Windbranche und damit den Erfolg der Energiewende im Stromsektor alles andere als sicher erscheinen lässt. Die Rede ist natürlich vom immer noch existierenden 52-Gigawatt-Deckel für Photovoltaik in Deutschland, dessen Abschaffung im Rahmen des 2019 von der Bundesregierung geschnürten Klimapakets zwar festgeschrieben wurde, die regulatorische Umsetzung aber noch immer nicht in Sicht ist.

Mehrfach wurde dazu bereits vom Bundesrat und den Grünen ein ausformulierter Gesetzesentwurf in den Bundestag oder in den Wirtschaftsausschuss eingebracht, eine Abstimmung dazu jedoch immer wieder verschoben. Hinter den Kulissen wird angeblich noch immer um die Abstandsregelungen bei Onshore-Windkraftanlagen geschachert – die Abschaffung des Photovoltaik-Deckels ist dabei offenbar zur Verhandlungsmasse geworden. Natürlich spielt auch eine Rolle, dass durch die Corona-Krise viele andere wichtige Themen auf den Schreibtisch des Bundeswirtschaftsministers Peter Altmaier gelangt sind. Dass die schon lange beschlossene Abschaffung hingegen noch immer nicht vollzogen ist, kann man als grob fahrlässig bezeichnen. Hier steht nämlich weit mehr auf dem Spiel, als die zahlreichen Arbeitsplätze in der Erneuerbare-Energien-Branche.

Was aber bedeutet dieses Versäumnis der Regierung für den deutschen Photovoltaik-Markt und wie gehen die Unternehmen mit der aktuellen Situation um?

Grob vereinfacht gibt es hier zwei Strömungen. Zusammenfassend kann aber festgehalten werden, dass der Solardeckel in der Branche als größeres Problem wahrgenommen wird als Covid-19 und der Lockdown der Wirtschaft. Die Auswirkungen der Coronavirus-Pandemie beschränken sich in der Regel auf leicht erschwerte Arbeitsbedingungen sowie einen Hilfskräftemangel bei mittleren und großen Projekten, bei denen häufig ausländische Arbeitskräfte im Einsatz sind, die nun aufgrund der Grenzschließungen fehlen. Ebenfalls etwas angespannt ist die Versorgungssituation bei Modulen, Wechselrichtern und Speichern, die vornehmlich in China hergestellt werden. Im April und Mai machen sich das zeitweilige Herunterfahren und Ruhen der Produktionen im ersten Quartal des Jahres bemerkbar, was die Modulpreise aktuell weitestgehend stabil hält. Spätestens im Juni wird sich die Situation aber wieder normalisiert haben, wenn, ja wenn da der Solardeckel nicht wäre!

Die Auftragssituation ist trotz der Corona-Krise zumindest im Bereich der kleineren bis mittleren Anlagen sehr gut – viele Endkunden scheinen in dieser Hinsicht immer noch entscheidungsfreudig und kauflustig zu sein. Dementsprechend sind die Auftragsbücher voll und die Stimmung bei den Installateuren und Händlern ist gut. Die Sorge um ein Ende des EEG ist in diesen Kreisen nicht sehr verbreitet, vielleicht weil bei vielen Kleinanlagen das wirtschaftliche Interesse gar nicht mehr an erster Stelle steht. Bei den meisten gewerblichen Anlagen mittlerer Größe hingegen sind Einsparungen durch Eigenverbrauchsdeckung vermutlich bereits interessanter als der Stromverkauf, so dass auch hier ein Ende der Solarförderung als nicht sehr bedrohlich angesehen wird.

Ganz anders sieht die Situation bei den Errichtern von größeren Dach- und Freilandanlagen aus, deren Geschäftsmodell sich wesentlich auf das Vorhandensein einer gesetzlich garantierten Einspeisevergütung stützt. Diese gibt den Projekten eine langfristig kalkulierbare, wenn auch mittlerweile sehr geringe Rendite, auf der sich andere Einnahmequellen – durch Direktvermarktung etwa – aufsatteln lassen. Ohne diese staatlich garantierte Sicherheit sind viele Projekte schlichtweg nicht finanzierbar. Bei der aktuellen Ausbaugeschwindigkeit ist ein Erreichen der 52 Gigawatt zu Beginn der zweiten Jahreshälfte mittlerweile sehr wahrscheinlich geworden. Viele Akteure aus dieser Gruppe haben daher große Zukunftsängste, da dringend benötigte Aufträge von ihren Kunden auf Basis dieser Unsicherheit schlichtweg nicht mehr erteilt werden. Ein Zweckoptimismus nach dem Motto „Es wird schon gut gehen!“ weicht immer mehr einer Ratlosigkeit über den Kurs der Regierung.

Noch hat das große Firmensterben in der Solarbranche nicht wieder eingesetzt. Sehr lange wird es aber nicht mehr auf sich warten lassen, wenn nicht sofort gehandelt wird. In Südeuropa ist es der Lockdown durch das Corona-Virus, welches die dortige Solarbranche bereits zum Erliegen gebracht hat, hier in Deutschland könnte es eine Kombination aus beidem, in erster Linie aber vermutlich das Ende des EEG sein. Bis sich die Branche in einer Post-EEG-Ära jedoch wieder neu orientiert und sortiert hat, könnte es dieses Mal sehr lange dauern. Und irgendwann ist es wirklich zu spät…

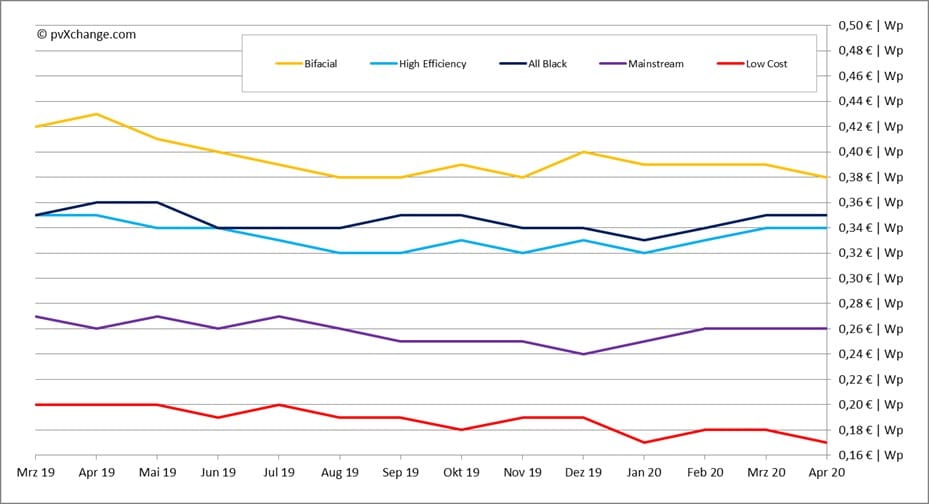

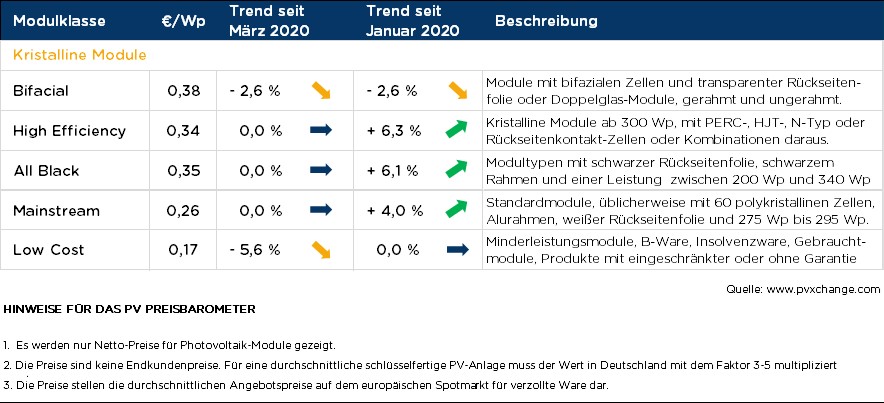

Übersicht der nach Technologie unterschiedenen Preispunkte im April 2020 inklusive der Veränderungen zum Vormonat (Stand 27.04.2020):

— Der Autor Martin Schachinger ist studierter Elektroingenieur und seit über 20 Jahren im Bereich Photovoltaik und regenerative Energien aktiv. 2004 machte er sich selbständig und gründete die international bekannte Online-Handelsplattform pvXchange.com, über die Großhändler, Installateure und Servicefirmen neben Standardkomponenten auch Solarmodule und –wechselrichter beziehen können, welche nicht mehr hergestellt werden, aber für die Instandsetzung defekter Photovoltaik-Anlagen dringend benötigt werden. —

— Der Autor Martin Schachinger ist studierter Elektroingenieur und seit über 20 Jahren im Bereich Photovoltaik und regenerative Energien aktiv. 2004 machte er sich selbständig und gründete die international bekannte Online-Handelsplattform pvXchange.com, über die Großhändler, Installateure und Servicefirmen neben Standardkomponenten auch Solarmodule und –wechselrichter beziehen können, welche nicht mehr hergestellt werden, aber für die Instandsetzung defekter Photovoltaik-Anlagen dringend benötigt werden. —

Die Blogbeiträge und Kommentare auf www.pv-magazine.de geben nicht zwangsläufig die Meinung und Haltung der Redaktion und der pv magazine group wieder. Unsere Webseite ist eine offene Plattform für den Austausch der Industrie und Politik. Wenn Sie auch in eigenen Beiträgen Kommentare einreichen wollen, schreiben Sie bitte an redaktion(at)pv-magazine.com.

Die Blogbeiträge und Kommentare auf www.pv-magazine.de geben nicht zwangsläufig die Meinung und Haltung der Redaktion und der pv magazine group wieder. Unsere Webseite ist eine offene Plattform für den Austausch der Industrie und Politik. Wenn Sie auch in eigenen Beiträgen Kommentare einreichen wollen, schreiben Sie bitte an redaktion@pv-magazine.com.

Dieser Inhalt ist urheberrechtlich geschützt und darf nicht kopiert werden. Wenn Sie mit uns kooperieren und Inhalte von uns teilweise nutzen wollen, nehmen Sie bitte Kontakt auf: redaktion@pv-magazine.com.

keilenANALYTICS

Die Post-EEG-Ära

Ein Vorschlag für die Regelungen zur Vergütung von Solar- und Windstrom bei der anstehenden EEG-Novellierung 2020/2021

Eine gründliche, umfassende EEG-Novellierung ist nach 20 Jahren EEG dringend. Für das Ziel eines „klimaneutralen Deutschland“ ist nach dem CDU-Bundesvorstandsbeschluss vom 16. September 2019 „Klimaeffizientes Deutschland – Mit Innovationen in die Zukunft“ ein „Entfesselungspaket“ für die Erneuerbaren Energien erforderlich. Die wichtigste Aufgabe hierbei ist, dass „Der Weg der erneuerbaren Energien von festen Vergütungen über marktwirtschaftliche Systeme bis hin zur Wettbewerbsfähigkeit konsequent weitergegangen werden muss.“ (Zitat S. 26 Bundesvorstandsbeschluss CDU, Kapitel „Ausbau der erneuerbaren Energien“, 16. September 2019).

In jetzt 20 Jahren EEG wurden bei Fotovoltaik sowie bei Windkraft on- und offshore enorme technologische Entwicklungen und damit Kostensenkungen erreicht. Die Wettbewerbsfähigkeit am Markt ist bei Solar- und Windstrom zwischenzeitlich gegeben. Insoweit gilt es, bei der jetzt anstehenden EEG-Novellierung 2020/2021 für in das öffentliche Netz eingespeisten Solar- sowie Windstrom on- und offshore die Vergütungen auf das Marktniveau festzusetzen. Hierbei ist zwischen den Vergütungen für „(Überschuss-)Einspeisungen von Direktverbrauchsanlagen Fotovoltaik und Wind onshore in das öffentliche Netz“ sowie den Vergütungen für 100%-Einspeisungen aus „auszuschreibenden Fotovoltaik- und Wind onshore-Anlagen“ sowie aus „auszuschreibenden Offshore-Anlagen“ zu differenzieren.

Künftige „Marktliche Vergütung der

a) (Überschuss-)Strom-Einspeisung von neuen Direktverbrauchsanlagen, von neuen 100%-Einspeiseanlagen bis 750 kW sowie für ausgeförderte Anlagen auf Basis Fotovoltaik und Windkraft onshore

Als Marktwert für in das öffentliche Netz eingespeisten Solar- und Windstrom onshore aus Anlagen mit Direktverbrauch, unabhängig davon, ob es sich um neue oder ausgeförderte Anlagen handelt, sollte im Rahmen der EEG-Novellierung 2020/2021 der tatsächliche „Monatsmittelwert der Stundenkontrakte für die Preiszone für Deutschland am Spotmarkt der Strombörse in Cent pro Kilowattstunde MW EPEX“ festgesetzt werden (Anlage 1 (zu § 23a) Höhe der Marktprämie, EEG 2017). Vereinfacht heißt das: In das öffentliche Netz eingespeister Überschussstrom aus diesen Anlagen wird künftig mit dem Börsenpreis EPEX Spot Baseload vergütet.

Für diese Anlagen sollte die Pflicht zur Direktvermarktung, derzeit ab 100 kW (§ 21 EEG 2017), auf 400 kW angehoben werden. Dies entspräche den Vorgaben der Erneuerbaren Energien-Richtlinie der Europäischen Union EE-RL sowie der Strom-Binnenmarkt-Verordnung. Die Betreiber von Anlagen bis 400 kW erhalten, sofern sie sich nicht für die Direktvermarktung entscheiden, für die (Überschuss-)stromeinspeisung in einer vereinfachten Abnahmeregelung einen Anspruch auf Durchleitung des gesetzlich definierten Marktwertes (vgl. UBA 10/2020 CLIMATE CHANCE). Konkret heißt das: Der Netzbetreiber zahlt die Vergütung für den eingespeisten Strom auf Basis der Monatsmarktwerte an den Einspeiser.

b) der nach novelliertem EEG 2020/2021 zu auktionierenden, zu 100% in das öffentliche Netz einspeisenden Anlagen mit Fotovoltaik >750 kWp sowie Wind onshore

Für zu 100% in das öffentliche Netz einspeisende neue Fotovoltaikanlagen >750 kWp sowie Wind onshore sollte das Marktprämienmodell des EEG 2017 beibehalten werden. Das heißt, die Vergütung wird in Form der Marktprämie (§ 20 EEG 2017) marktlich über eine Ausschreibung dieser Anlagen durch die Bundesnetzagentur ermittelt.

Vorteil der Marktprämie ist, dass es eine verbindliche gesetzlich geregelte Vergütung mit Stromabnahmegarantie ist, die den Investoren sichere Refinanzierungsbedingungen bietet. Im Hinblick auf die gewünschte Vielfalt der Investorenstruktur, zu der u.a. Stadt- und Gemeindewerke, Genossenschaften, Unternehmen, Privatinvestoren etc. gehören, ist dies gerechtfertigt.

Problem ist, dass bei den Ausschreibungen von Fotovoltaik nach § 37 b EEG 2017) der höchstzulässige Zuschlagswert gesetzlich auf 7.5 Ct./kWh, bei Wind onshore derzeit auf 6.2 Ct./kWh festgelegt ist. Diese gesetzlichen Vorgaben ermöglichen „strategisches Bieten“, sodaß Gebotswerte über der kostendeckenden Vergütung Zuschläge erhalten können.

Die Ergebnisse der Ist-Ausschreibungen sowie Kostenherleitungen auf Basis „Stand der Technik“ belegen, dass der höchstzulässige Zuschlagswert bei Fotovoltaik in § 37 b EEG 2017 von derzeit 7.5 Ct./kWh auf maximal 5 Ct./kWh reduziert werden kann. Auch bei Wind onshore sollte der höchstzulässige Zuschlagswert von derzeit 6.2 Ct./kWh für den Referenzstandort auf maximal 5 Ct./kWh möglich sein. Damit wären nur noch Zuschläge mit Zuschlagswerten möglich, die sich in der Größenordnung der Preise an der Strombörse bewegen. Im Hinblick auf den Atomausstieg bis 2022 und den beginnenden Kohleausstieg werden (ohne Corona-Effekt) Day Ahead Börsenpreise zwischen 4.8 (2021) und 5.5 Ct./kWh (2024) prognostiziert. Insoweit wäre bei einer Festlegung des höchstzulässigen Zuschlagswertes von 5 Ct./kWh von einer im Grundsatz „subventionsfreien“ Vergütung auszugehen.

Da sowohl bei Wind onshore, vor allem aber bei Fotovoltaik von weiter sinkenden Gestehungskosten auszugehen ist, sind die höchstzulässigen Zuschlagswerte entsprechend der Kostenentwicklung technologiespezifisch (nach unten) nachzuführen. So kann man nach dem Bundesverband Neue Energiewirtschaft bne mit Gestehungskosten bei Fotovoltaik Freiflächen in 2030 von 2.5 Ct./kWh, von Batterien mit 3.0 – 4.0 Ct./kWh kalkulieren. Damit diese Potenziale zur weiteren Vergütungsabsenkung erschlossen werden können, ist gesetzlich wie bei Wind onshore auch bei Solarstrom die kontinuierliche Absenkung des höchstzulässingen Gebotspreises im Rahmen der EEG-Novellierung 2020/2021 zu regeln.

c) Stromeinspeisung aus Offshore Windanlagen

Offshore Windkraft ist auch künftig grundsätzlich wie im EEG 2017 geregelt zu auktionieren. Der höchstzulässige Zuschlagswert für Offshore-Windstrom liegt nach § 22 Wind auf See-Gesetz (WindSeeG) derzeit bei 10 Ct./kWh.

Nach Wind Europe „Our energy, our future“ vom November 2019 können in der deutschen Ausschließlichen Wirtschaftszone AWZ 36 GW, in der Ostsee 6 GW Offshore-Wind installiert werden. Hierbei gibt es nach Wind Europe ein sehr großes Standortpotenzial für Gestehungskosten von Offshore-Windstrom unter 5 Ct./kWh sowie weiteres Standortpotenzial mit Gestehungskosten zwischen 5.0 bis 6.5 Ct./kWh.

Prognostiziert sind Strompreise in Deutschland nach Atomausstieg und beginnendem Kohleausstieg von 5-6 Ct./kWh. Das heißt: Offshore-Windstrom ist in der deutschen AWZ zum branchenseitig erwarteten Marktpreis, d.h. subventionsfrei erzeugbar.

Dies ist der Grund, warum als Ergebnis der Offshore-Auktionierungen die Windparks „He dreiht“ (EnBW) und „Borkum Riffgrund“ (Orsted), aber auch Hollandse Kuiste Zuid/Niederlande (Vattenfall) subventionsfrei gebaut werden. Für diese Offshoreparks gibt es als Leistung nur Netzanschluss und Baurecht, keine Stromabnahmegarantie und keine staatlich gesicherte Vergütung.

Vorschlag ist, das niederländische Ausschreibungskonzept für Hollandse Kuiste Zuid für die künftigen Offshore-Ausschreibungen in Deutschland zu übernehmen und im novellierten EEG 2020/2021 nur noch subventionsfreie Gebote zuzulassen. Auch negative Gebote könnten zugelassen werden.

Machbar ist dies. Denn erwartete Gestehungskosten und erwarteter Strom-Marktpreis passen für einen Business Case. Als Offshore-Anbieter kommen auf Grund des immensen Kapitalbedarfs vor allem die großen Energieversorger in Frage. Diese habe ihre überwiegenden Stromverkaufsmengen und deren Preise vor allem über den OTC-Handel (Over the counter) vertraglich abgesichert. Insoweit brauchen sie für ihre Offshore-Erzeugung im Gegensatz zu den mehr mittelständischen Akteuren bei Wind onshore und Fotovoltaik-Freiflächenanlagen keine Abnahme- und keine Preisgarantie.

Sollte politischer Druck der Branche die subventionsfreie Ausschreibung unter dem Aspekt „sichere Finanzierungsbedingungen (Stiftung OFFSHORE-WINDENERGIE, Newsletter April 2020) verunmöglichen, sollte im Minimum der höchstzulässige Gebotspreis auf maximal 4.5 Ct./kWh abgesenkt werden.

Fazit:

Die technische Entwicklung und damit die Senkung der Gestehungskosten LCOE (Levelised Cost of Elektricity) haben Sonnen- und Windstrom, sowohl on- wie offshore, in die Wettbewerbsfähigkeit zu den Strombörsenpreisen geführt. Im Rahmen der Novellierung des EEG 2017 gilt es, dass diese Senkungen in den Erzeugungskosten in den Vergütungen abgebildet werden. Bei Umsetzung der Vorschläge hat der Ausbau von Sonnen- und Windkraft keine Auswirkungen mehr auf die EEG-Umlage. Das Ziel des im Jahr 2000 verabschiedeten Erneuerbare-Energien-Gesetzes wäre damit erreicht.

Der Herr Keilen scheint vor allem naiv zu sein. Dabei sagt der Beschluss des CDU-Vorstandes doch klar lesbar: „Die wichtigste Aufgabe hierbei ist, dass der Weg der erneuerbaren Energien von festen Vergütungen über marktwirtschaftliche Systeme bis hin zur Wettbewerbsfähigkeit konsequent weitergegangen werden muss.“

Dabei weiß der CDU-Vorstand, oder jedenfalls diejenigen, die das so formuliert haben, dass bei einem Wettbewerb, wie er in den vergangenen Jahrzehnten stattfand, die Erneuerbaren immer nur verlieren können, weil die Fossilen sie immer leicht im Preis unterbieten können. In der gegenwärtigen Absatzflaute sieht man doch: Findet sich gerade kein Käufer, können die Produzenten auch sofort im Preis runter. Das können die Erneuerbaren nicht im gleichen Maße. Die Forderung nach Wettbewerbsfähigkeit ist also eigentlich die Forderung nach „Weiter so“ mit den Fossilen.

Erst wenn man die Fossilen dafür zahlen ließe, dass sie die Atmosphäre als Müllplatz für CO2 verwenden, dann wird der Wettbewerb fairer. Aber dann muss man sich über den Preis unterhalten, und den zahlen wir zum geringeren Teil, wirklich teuer wird es für die, die vom Verbrauch gar nicht profitieren. Die CDU sucht also nur nach einer freundlicheren Formulierung für „Die anderen sind mir wurscht, ich will meinen Spaß“.

Die Untätigkeit der Regierung zur Aufhebung des 52-Gigawatt-Deckels für Photovoltaik und Umsetzung der EU-Gesetzgebung ist m. E. der Lobby der AKW- und Kohlekraftwerksbetreiber sowie der Importeure von Erdöl und Erdgas geschuldet. Auch die Autoindustrie bremst aus kommerziellen Gründen die Umstellung auf Elektroantriebe.

Dem kann nur begegnet werden, wenn sich sämtliche Unternehmen und Interessenten regenerativer Energieversorgung für kommerzielle Unabhängigkeit 100 % regenerativer Energieversorgung durch ein entsprechendes Autonomiegesetz einsetzen.

Netze für 100% regenerativer Energieversorgung sind unabhängig von staatlicher Förderung und müssen von Restriktionen der Netzbetreiber nuklear/fossiler Energien befreit werden.

@Prof. Dr. Karl Keilen: Ihr Artikel ist erschlagend und hört sich ja fundiert an, aber ich glaube nicht, dass dies der richtige Weg ist. Wenn ich sie richtig verstanden habe, möchten sie, dass bei kleinen PV Anlagen die Vergütung am Spotmarkt ausgerichtet wird. Im Februar waren wir da bei rund 22€/MWh. Damit versetzen sie dem PV-Markt den Todesstoß, wenn auch gut verpackt im Glauben an das Marktwirtschaftliche System.

Man muß schon zwischen Anlange mit 2.7kWp und 750kWp unterscheiden, was Förderkonzepte und teils angedachte Zwangsverpflichtung zu Photovoltaik-Dachanlagen betrifft.

Offshore Windkraftanlagen auf Maximalgebote bis 5.5ct/kWh abzusenken scheint etwas verfrüht, denn die besten Standorte werden immer günstigste Stromgestehungskosten zeigen und diese wurden bisher vorrangig genutzt, ohne Einrechnung längerer Netzanbindung.

@ Prof. Dr. Karl Keilen.

Das Problem bei der Sache ist der Marktpreis.

An der Strombörse entsteht der Marktpreis ( Börsenpreise ) nach dem Merit Order Prinzip.

Der EEG Strom selbst senkt dort – weil keine Rohstoffkosten – die Preise, zu denen er dann vergütet werden soll.

Andere machen dann auf der Handelsebene mit dem Prädikat Grünstrom lukrative Geschäfte.

Der Strommarkt hat zwei wesentliche Stufen. Einmal bis an die Börse, und zum anderen ab der Börse. Zwei Stufen, die erst so markant geworden sind, seit dem 2010 die EE zum zusätzlichen Vermarkten an die Börse verpflichtet worden sind.

Bis an die Börse sind seit dem die Verlierer, und ab der Börse, der Handel und Vertrieb, sind die Gewinner.

So lange die EE nicht offiziell in den Handel gelangen, sind sie immer die Verlierer, mit denen andere Geschäfte machen..

Das Ganze geht mir jetzt zu sehr ins Eingemachte.

Ich verstehe es nicht mehr; ein Konstukt von Bedingungen und Nebenbedingungen.

Mit welchem Endergebniss?

Ja, wir haben ein Berg an zugesagten EEG-Vergütungen zu schultern; und danach?

Wie sähe eine E-Produktion ohne EEG, Akw und KKW-Strom aus? Bitte unabhängig von bestehenden Preisfindungs-Verfahren in E-Börse etc.

Wir müssen doch endlich mal in ein ideales System überführen, bei dem der Investor sich wieder auf eine Zusage für seine eigene Kalkulation verlassen können wird.

Der Strompreis bei Privat liegt weiterhin bei ca. €/kWh 0,30

Wie wird das Konstukt in anderen Ländern gelöst, bei denen der Kunde weit weniger an Stromkosten zu bewältigen hat?

Thomas sagt.

Wie wird das Konstrukt in anderen Ländern gelöst, bei denen der Kunde weit weniger an Stromkosten zu bewältigen hat?

@ Thomas.

Ich weiß nicht wie andere Länder das machen, ich weiß nur warum wir mit die teuersten Strompreise haben.

Die Ursache ist der Merit Order Effekt ( MOE ), mit dem müssen Sie sich beschäftigen um unser Konstrukt zu verstehen. Bis 2009 kam der preissenkende MOE unserem Strompreis zugute, ab 2010 ist gerade das Gegenteil der Fall, je niedriger die Beschaffungskosten für die Verbraucher, desto höher wird die EEG Umlage. Googeln Sie mal nach Merit Order.

+

Bis 2009 wurde der EE Strom den Versorgern, entsprechend ihrem Versorgungsvolumen anteilmäßig, zwingend zugeteilt, die mussten den vergüten, die dadurch entstandenen Mehrkosten ,waren die EEG Umlage. Wenn die damals 30% ihres Bedarfs relativ teuer vergüten mussten, aber dafür die restlichen 70% ihres Bedarfs, MOE bedingt billiger beschaffen konnten, wirkte das kompensierend auf die Mehrkosten, sprich Umlage.

Vom Ex- Chef des Fraunhofer Instituts eindeutig dargestellt, die Situation bis 2009 und ab 2010

Siehe hier, wie bis 2009 die Umlagenkurve und Vergütungsbalken fast parallel zueinander verlaufen, bei einer Umlage von 1,2 Cent.

https://www.youtube.com/watch?v=VjN_J3QA3RI

Wenn das so geblieben wäre, das heißt der MOE kompensierend auf die Umlage wirkte, hätten wir heute allenfalls eine 3 vorm Komma der Umlage.

Unser Strompreis wäre 3 Cent geringer, und würde im Vergleich zu anderen Länder schon anders dastehen.

Das war jetzt unser Konstrukt in Kurzfassung, tasten Sie sich Stück für Stück langsam ran, und wo es noch hakt, können Sie ja nachfragen.

Mir gefällt die ges. Diskussion immer weniger.

Da wird vom Herrn Keile eine umfassende Betrachtung der jetzigen und eventuellen zuküftigen Verrechnungsvarianten der PV-Vergütung ins Sipiel gebracht, welches die Qualität einer Gesetzesvorlage von Lobiisten haben könnte.

Ein Hans Diel beruft sich auf seine eigene Betrachtungsweise der Vergütungsentwicklung der PV-Strompreise vor 2010 zurück, dass damals alles so i.O. gewesen wäre.

Und Jetzt?

Ich darf nochmal höflichst in Erinnerung rufen, dass wir mit ca €cent/kWh 30 einer der höchsten Bezugskosten für E-Energie in Europa haben.

Politisches Ziel ist beschlossen, AKWs und kurze Zeit später KKW unwiderruflich abzuschalten.

Dieses wird einen immensen Einfluss in die bereigehaltene Kapazität und letztendlich der Verfügbarkeit für das Stromnetz zur Folge haben.

Eine Senkung des individuellen Verbrauches, eine Limitierung des Verbrauches oder auch die Beteiligung der Produzierenden Gewerbeunternehmen am EEG wurde nicht Themaisiert!

Haben wir schon einmal über Speicherkosten oder deren Verfügbarkeit und auch deren notwendigen Vergütung diskutiert? Nein? Dann sollten wir das mal mit auf die Agenda nehmen; eine Netzargentur mit dem bisherigen Mittel der „Regelenergie“ wird spätestens nach Abschaltung des letzten AKWs völlig überrascht sein, über die Größenordnung der resultierenden und möglichen Schwankungen.

Jetzt schon sind da unglaubliche €-Beträge unterwegs!

Es geht hier nicht um ein paar cent rauf oder runter einer PVEinspeisevergütung!

Es geht um unser politisches Vermächtnis, gute Waren make in Germany weiterhin zu Marktpreise produzieren zu können.

Eine Energielandschaft braucht Vorraussagen über Angebot und auch deren Bedarf; beim Strom bitte auf Minutenbasis.

Unabhängig vom viel diskutierten 52Gw-Deckels fürPV-Anwendungen vermisse ich eine schlüssige und nachfolgbare Strategie, wie der Energiehunger von „D“ mit den vorh. Produktions-Recourcen generell gestillt werden könnte.

Gibt es eine Definition einer Mindesteinspeisung €cent./kWh für PV-Strom, Wind-Strom oder auch für Bio-Kraftwerke für 2020 und darüber hinaus, auf die ich im Falle eines Auslaufen der bisher zugesagten Einspeisungs-Vergütung zurückgreifen könnte?

Bisher leider noch nicht; Dringender Handlungsbedarf!

Die Energielandschaft gehöhrt gehörig aufgeräumt, sonst…..

Thomas, es wäre einfach, wenn man nur wollte (seitens der Politik). Wir haben deutlich mehr als genug Flächen für PV (selbst ohne Agro-PV) inkl. der Mehrerzeugung für die notwendige Speicherung in Form von Wasserstoff (ca. 20-30%). Deutschland könnte ein 100%-EE-System aufbauen (besser Europäisch). Mit einer „echten“ Wasserstoffwirtschaft, wäre das ganze System nicht nur deutlich günstiger wie jetzt, sondern sogar militärisch sicherer, als ein komplexes EDV-vernetztes Stromsystem. Ein H2-Gasnetz ist ein riesiger Speicher, schwer zu stören (Blackout durch Cyberangriff) und kostet als Verteilsystem 1-2 Cent/KWh. Während das Stromnetz 7-8 Cent/KWh kostet. Neue große förderfreie PV-Anlagen sind können günstiger als jedes andere neue Kraftwerk Strom, produzieren (derzeit 4-6 Cent/KWh, langfristig 2 Cent/KWh). Elektrolyse kostet ohne Strom 1,5-2 Cent/KWh. Umgelegt auf den kompletten Strom, verteuert der sich nochmal um ca. 0,5-1 Cent/KWh. Addieren wir Stromproduktion und Verteilung zusammen, ist eine PV-Wasserstoffwirtschaft unschlagbar günstig (und sauber). Der Staat kann dann noch seine benötigten Steuern draufschlagen und wir sind trotzdem alle zufrieden mit den niedrigen Strompreisen.

Und dann ist das Ganze auch noch unglaublich preisstabil, da fast nur Anlagekosten (AfA und Zinsen und ein bisschen Wartung) und keine spekulativen volatile Brennstoffkosten anfallen, welche auch noch die Umwelt verschmutzen und bisher nicht bepreiste Kosten verursachen.

Eiegntlich unglaublich, dass wir als Hightech-Nation da nicht zügig vorwärtsgehen, um unsere zukünftigen Märkte vorzubereiten.

Was derzeit die Lobbypolitik (alla Altmeier) macht, ist aus ökonomischer Sicht (und natürlich auch aus ökologischer Sicht) ein Unding und für Deutschland langfristig existenzgefährdend.