Die in diesem Jahr früher als sonst stattfindende Intersolar Europe, jetzt vollständig in die Hülle der „smarter E“ eingebettet, brachte zumindest mir einige interessante Infos und Erkenntnisse, die ich hier teilen möchte. Drei Tage lang wurden unter anderem erfolgsversprechende Gespräche geführt, Pläne geschmiedet und Gerüchte ausgetauscht. Was sich davon bewahrheitet, was davon umgesetzt wird, dürfte sich in den nächsten Monaten und Jahren zeigen. Insgesamt war die Stimmung sehr gut und die Partys ausschweifend. Nach einer leichten Nachfragedelle im April scheinen sich die Auftragsbücher bei den meisten Akteuren der Photovoltaikbranche wieder gut zu füllen. Wir stehen aber offenbar wieder einmal an einem Wendepunkt, hinter dem sich nur die Unternehmen durchsetzen werden, die wachsam sind und auf die richtigen Konzepte setzen. Nachdem beispielsweise die Hersteller jahrelang an der Skalierung der Produktionskapazitäten und der Kostenoptimierung gearbeitet haben, zeichnen sich jetzt ein Innovationssprung und ein schleichender Technologiewechsel an.

Die Modulpreise hingegen stagnieren weiterhin über alle Leistungsklassen hinweg. Immerhin gibt es bei polykristallinen Modulen (Mainstream) ein leichtes Anziehen der Preise, vor allem im Projektbereich. Bis Jahresende wird sich dieser Trend wohl fortsetzen, da die Poly-Kapazitäten bei den meisten Herstellern runtergefahren, während diese für monokristalline Module mit PERC-, aber auch N-Type- und HJT-Zellen (Hetero-Junction-Technology) teilweise stark erweitert werden sollen. In China wurde der Einspeisevorrang für erneuerbare Energien bestätigt und neue Tarife festgelegt. Auch sollen förderungsunabhängige PV-Anlagen durch Gesetzesänderungen in Zukunft viel stärker unterstützt werden. Dadurch werden dort vor allem preiswerte und damit polykristalline Module gefragt sein, die dann hierzulande fehlen. Aktuell rechnet man mit einem Zubau von wieder mindestens 30, wenn nicht sogar bis zu 40 Gigawatt. Aber auch für die USA rechnen manche mit einem Boom in der zweiten Jahreshälfte, da zum Ende des Jahres 2019 die Bedingungen geändert werden sollen. Diese Prognosen – sofern sie sich bewahrheiten – werden die Modulpreise in Europa stark unter Druck setzen und ansteigen lassen.

Umso mehr ist ein Wechsel der Geschäftsmodelle von Volleinspeisung zu vollständiger Direktlieferung oder Eigenbedarfsdeckung notwendig, um weiterhin erfolgreich Photovoltaik verkaufen und installieren zu können. Allerdings dürften sich viele, insbesondere kleinere Unternehmen, schwer tun, die aktuelle Rechtslage und die damit verbundene Komplexität der Modelle in Gänze zu erfassen. EEG-Volleinspeisung war „Kindergarten“, die viel diskutierten Power Purchase Agreements (PPA) haben hingegen Hochschulniveau. Wer sich damit intensiv beschäftigt, benötigt einen langen Atem und eine gute Rechtsberatung, um nicht bei großem zeitlichen und finanziellen Anfangsinvest schließlich doch zu scheitern. Aktuell bleiben die Ausarbeitung und der Abschluss erfolgreicher Direktlieferverträge wohl den großen Playern in der Branche vorbehalten. Allerdings sind viele weitere innovative Lösungen in Arbeit, welche das Abrechnungssystem für den Austausch von kleineren Energiemengen revolutionieren können. Mittlerweile bietet beinahe jeder Speicheranbieter zum Beispiel Cloud-Lösungen in unterschiedlicher Ausprägung an, bei der viele kleine Batterien zu einem virtuellen Großspeicher zusammengefasst werden, der dann am Regelenergiemarkt teilnehmen kann.

Technologisch deutet sich der Übergang von der Vollzelle zur Halbzelle oder noch kleineren Formaten an, wobei die Ausgangszelle großflächiger wird. Von 156 mm Kantenlänge bei quadratischen Wafern und Zellen zeigt die Tendenz jetzt in Richtung 160 oder sogar 162 mm. Die Zellkontaktierung verändert sich von bisher 4 oder 5 Busbars hin zur Multi-Busbar-Technologie (6 – 12 Kontakte) oder zu geschindelten Zellen. Durch Halbierung der Zellen erhält man als Pendant zu den bisherigen 60- und 72-Zellern nun Module mit 120, 144 oder sogar 126 und 156 Zellen. Module mit Schindelzellen haben sogar 340 oder 408 Zellen, welche entsprechend verschaltet werden, damit die elektrischen Daten den bekannten 60- und 72-Zellen-Standards entsprechen. Durch diese Vervielfachung der Zellzahlen und Verkleinerung der Einzelkontaktflächen versucht man die Übergangswiderstände zu verringern und bessere Moduleffizienzen zu erreichen. Tatsächlich steigt die Nennleistung in den aktuellen Modulen immer weiter an.

Fast an jedem Messestand eines Modulproduzenten konnten Panele mit 400 Watt-peak oder mehr bestaunt werden. Maximal werden von LONGi-Solar aktuell 425 Watt auf der Fläche eines erweiterten 60-Zellers erreicht, bei Astronergy war ein 440 Wp-Modul mit monokristallinen geschindelten Zellen in den Maßen eines erweiterten 72-Zellers zu besichtigen. Auch Glas-Glas- oder Glas-Folie-Module mit bifazialen Zellen waren in diesem Jahr ein großes Thema auf der Messe und an vielen Ständen präsent. Auch dort sollen die Fertigungskapazitäten deutlich erweitert werden. Allerdings sind sich die Experten wohl immer noch nicht einig, wie man die Leistungsfähigkeit von bifazialen Modulen normiert angeben soll, so dass sich die in Datenblättern angegebene Nennleistung immer nur auf die Vorderseite bezieht, was die Produkte daher nur schwer vergleichbar macht.

Insgesamt ist die Modullandschaft wieder unübersichtlicher geworden – jeder Modulhersteller bietet fast alle unterschiedlichen Varianten an. Für die vielerorts gezeigten Module mit geschindelten Zellen soll es nur zwei Hersteller geben, die diese Technologie wirklich beherrschen und entsprechende Patente darauf besitzen. Es bleibt abzuwarten, welche Technologien sich schlussendlich kommerziell durchsetzen werden und wann eine weitere Skalierung und Produktionsoptimierung zu Preisreduzierungen führt. Aktuell sind alle neuen Technologien noch teurer als das gute alte poly- oder monokristalline Vollzellenmodul mit 60 oder 72 Zellen.

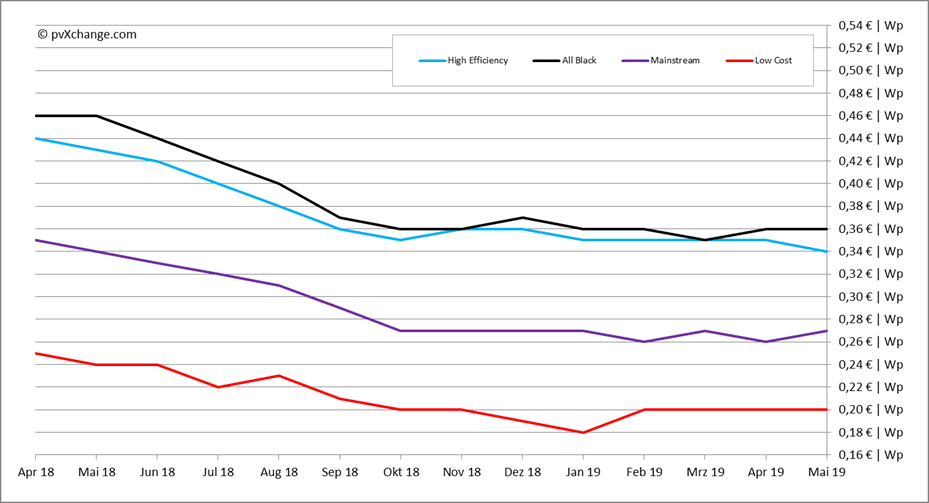

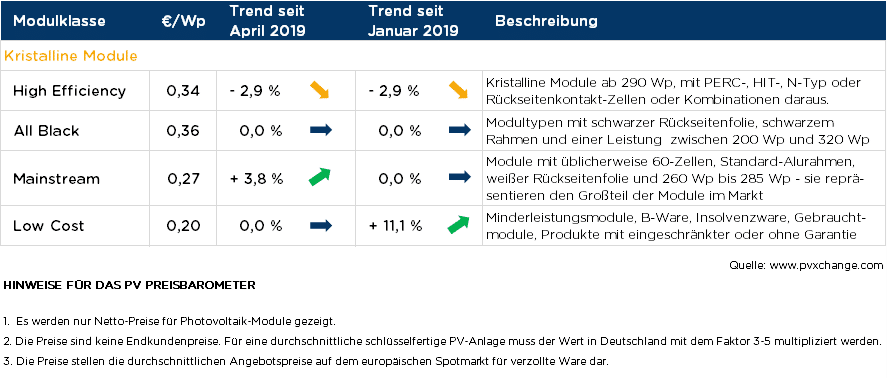

Übersicht der nach Technologie unterschiedenen Preispunkte im Mai 2019 inklusive der Veränderungen zum Vormonat (Stand 10.05.2019):

— Der Autor Martin Schachinger ist studierter Elektroingenieur und seit über 20 Jahren im Bereich Photovoltaik und regenerative Energien aktiv. 2004 machte er sich selbständig und gründete die international bekannte Online-Handelsplattform pvXchange.com, über die Großhändler, Installateure und Servicefirmen neben Standardkomponenten auch Solarmodule und –wechselrichter beziehen können, welche nicht mehr hergestellt werden, aber für die Instandsetzung defekter Photovoltaik-Anlagen dringend benötigt werden. —

— Der Autor Martin Schachinger ist studierter Elektroingenieur und seit über 20 Jahren im Bereich Photovoltaik und regenerative Energien aktiv. 2004 machte er sich selbständig und gründete die international bekannte Online-Handelsplattform pvXchange.com, über die Großhändler, Installateure und Servicefirmen neben Standardkomponenten auch Solarmodule und –wechselrichter beziehen können, welche nicht mehr hergestellt werden, aber für die Instandsetzung defekter Photovoltaik-Anlagen dringend benötigt werden. —

Die Blogbeiträge und Kommentare auf www.pv-magazine.de geben nicht zwangsläufig die Meinung und Haltung der Redaktion und der pv magazine group wieder. Unsere Webseite ist eine offene Plattform für den Austausch der Industrie und Politik. Wenn Sie auch in eigenen Beiträgen Kommentare einreichen wollen, schreiben Sie bitte an redaktion(at)pv-magazine.com.

Die Blogbeiträge und Kommentare auf www.pv-magazine.de geben nicht zwangsläufig die Meinung und Haltung der Redaktion und der pv magazine group wieder. Unsere Webseite ist eine offene Plattform für den Austausch der Industrie und Politik. Wenn Sie auch in eigenen Beiträgen Kommentare einreichen wollen, schreiben Sie bitte an redaktion@pv-magazine.com.

Dieser Inhalt ist urheberrechtlich geschützt und darf nicht kopiert werden. Wenn Sie mit uns kooperieren und Inhalte von uns teilweise nutzen wollen, nehmen Sie bitte Kontakt auf: redaktion@pv-magazine.com.

Die High-Efficienzy wird für Mitteleuropa mit seinem relativen Flächenmangel wohl Standard bleiben. Schaut man sich allerdings die Zahlen des VDMA ( https://www.pv-magazine.de/2019/05/16/vdma-photovoltaik-zulieferer-melden-gefuellte-auftragsbuecher/ ) an, dann wurde im vergangenen Jahr 30% des Produktionsequipment für Dünnschichtanlagen geliefert. Wie ist das einzuordnen?