Dieser sozialistische Spruch abgewandelt und angewendet auf die europäischen Modulpreise soll uns einstimmen auf die Entwicklung im ersten Quartal des kommenden Jahres. Was sich im vergangenen Quartal schon angedeutet hat, wird immer mehr zur Gewissheit. Es gibt für Modulbestellungen bei Lieferung im kommenden Jahr einen Preisnachlass gegenüber den 2017er-Vertragspreisen von mindestens 10 Prozent. Das entspricht bei großvolumigeren Abnahmemengen einem Watt-peak-Preis von 33 bis 35 Cent bei polykristallinen und 39 bis 42 Cent bei den effizienteren monokristallinen Produkten. Dieses Preisniveau wird im Spotmarkt bereits jetzt erreicht, allerdings nur bei absoluten Notverkäufen, also Restmengen oder beim Weiterverkauf von Vertragskontingenten, die zwingend noch in diesem Jahr abgenommen werden müssen.

Insbesondere Module von Tier-1-Herstellern sind allerdings nicht in beliebiger Menge zum Wunschtermin verfügbar. Die meisten großen Hersteller behaupten, zumindest bis zum Ende des ersten, wenn nicht sogar im gesamten zweiten Quartal 2018 ausgebucht zu sein. Neukunden mit Bedarf an preiswerter Projektware werden teilweise auf April, Mai oder Juni vertröstet oder müssen mit teureren monokristallinen Modulen vorlieb nehmen. Da stellt sich die Frage, ob sich Installateure und Projektgesellschaften nicht doch bereits jetzt mit Spotmarktware eindecken sollten, obwohl die Module erst in ein paar Wochen oder Monaten benötigt werden. Zumindest im Bereich kleinerer Mengen unter einem Megawatt gibt es aktuell noch eine relativ gute Auswahl.

Wenden wir uns aber kurz einmal dem vergangenen Jahr zu – welche von den Ende 2016 gemachten Prognosen sind eingetroffen und welche nicht?

Der von mir angekündigte Einzug von Poly-PERC-Produkten hat in breiterem Maße noch nicht stattgefunden, zu kompliziert scheint das Eindämmen der erhöhten Anfangsdegradation (LID) für viele noch zu sein. Obwohl also polykristalline 60-Zeller mit Leistungen jenseits der 280-Watt-Marke nach wie vor eine Seltenheit sind, hat sich auch Mono-PERC nicht im erwarteten Maße durchgesetzt. Insgesamt wurde der Fokus von den Herstellern und vor allem von deren Kunden stark auf preiswertere Module geringerer Leistungsklassen („Mainstream“) gesetzt. Klassische Anbieter von Hocheffizienz-Modulen wie LG, AUO-BenQ und Sunpower mussten wohl Marktanteile abgeben. Ebenso verschwand die SolarWorld AG aus dem Wahrnehmungsfeld, die sich trotz Strategiewechsel nicht behaupten konnte und nach der Insolvenz noch nicht wieder richtig auf die Beine gekommen ist. Das Vertrauen in diese Marke scheint nachhaltig gestört, die vermeintlich treuen Kunden zügig abgewandert zu sein.

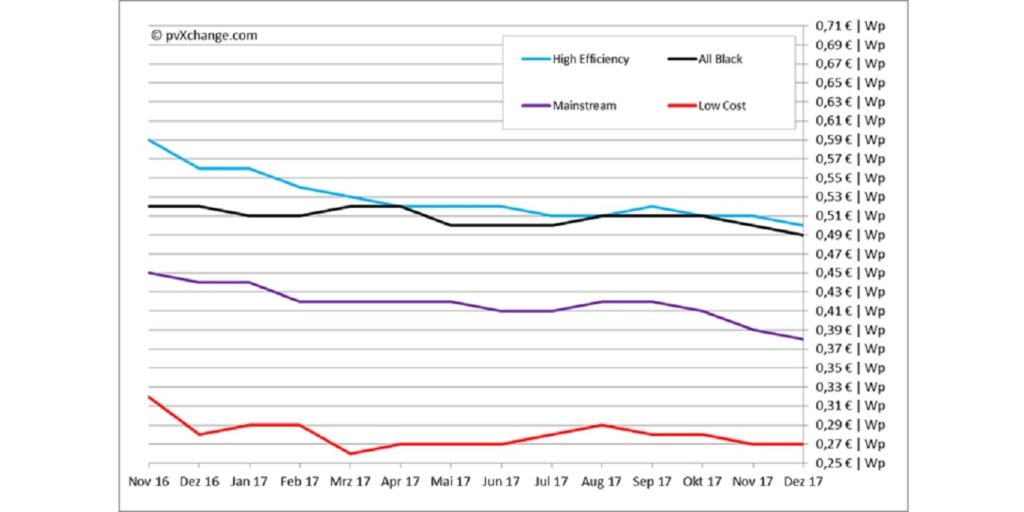

Insgesamt sind aber zumindest die Modulpreise 2017 weniger gefallen, als erwartet, beziehungsweise nach dem Mitte 2016 einsetzenden Preisrutsch erhofft. Bei manchen Technologien („High Efficiency“, „All Black“) war der Preisverfall über das gesamte abgelaufene Jahr nur halb so stark, wie allein im zweiten Halbjahr 2016, während er bei polykristallinen Modulen zwischen 250 und 275 Watt-peak noch halbwegs kontinuierlich verlief. Ausgeglichen wurde die geringere Preisdynamik der Module durch einen rasanten Preissturz bei Energiespeichersystemen. So haben sich zumindest speichergestützte Kleinanlagen gegenüber dem Vorjahr nochmals deutlich verbilligt. So prognostiziert das Analyse-Institut IHS Markit dem Kleinanlagenbereich in Europa 2018 eine rosige Zukunft mit nochmals deutlichen Zuwachsraten.

Trotz der durch die EU-Kommission gelockerten Marktbeschränkungen wird es wohl auf absehbare Zeit noch keine Schwemme an chinesischen Produkten geben, dazu ist der heimische Markt weiterhin zu interessant für die Hersteller. Außerdem gibt es außerhalb des Reiches der Mitte mittlerweile genügend Fertigungskapazitäten, die Regionen wie die USA oder Europa bedienen können. Ein Engpass ist in Europa durch den zu erwartenden starken Anstieg der Nachfrage für Großanlagen in Spanien und Frankreich jedoch nicht zu erwarten, da gleichzeitig der Absatz in den USA wohl merklich zurückgehen wird. Hamsterkäufe amerikanischer Solarfirmen haben mit der erwarteten Verschärfung der Importbeschränkungen wohl ein Ende, so dass auch wieder mehr MIP-freie Ware den Weg nach Europa finden wird.

Der Preisdruck wird vermutlich vor allem von asiatischen Tier-2-Herstellern ausgehen, die durch die schrittweise Absenkung der Mindestimportpreise nun wieder Aufwind erhalten. So haben einige große Hersteller schon einmal ihre Preispolitik an die jeweiligen MIP-Quartalsniveaus angepasst, eventuell mit dem Hintergedanken einer Verknappung im Jahresverlauf, wie wir sie 2017 ja bereits beobachten konnten. Diese, sollte sie doch wieder eintreten, würde nochmals eine moderate Preiserhöhung erlauben, ohne sich jetzt schon der Konkurrenz ausliefern zu müssen. Notfalls erzeugt man den Engpass auch selbst, indem man Fertigungslinien auf höherwertige Produkte umstellt oder Warenströme kontrolliert und in bestimmten Märkten begrenzt.

Wollen wir aber nicht schwarzsehen, sondern mit Zuversicht auf das kommende Jahr 2018 blicken! IHS Markit sieht trotz angeblich knappem Angebot ein weltweites Wachstum bei Photovoltaikinstallationen von mindesten 15 Prozent, dieser Prognose will ich mich uneingeschränkt anschließen. Wird 2018 also wieder ein Super-Solarjahr? Für Frieden und die Energiewende – seid bereit!

Übersicht der nach Technologie unterschiedenen Preispunkte im Dezember 2017 inklusive der Veränderungen zum Vormonat:

| Modulklasse | Preis (€/Wp) | Veränderung ggü. Vormonat | Beschreibung |

| High Efficiency | 0,50 | – 2,0 % | Kristalline Module ab 280 Wp, mit Cello-, PERC-, HIT-, N-Type- oder Rückseitenkontakt-Zellen oder Kombinationen daraus |

| All Black | 0,49 | – 2,0 % | Modultypen mit schwarzer Rückseitenfolie, schwarzem Rahmen und einer Nennleistung zwischen 200 Wp und 275 Wp |

| Mainstream | 0,38 | – 2,6 % | Module mit üblicherweise 60-Zellen, Standard-Alurahmen, weißer Rückseitenfolie und 250 Wp bis 275 Wp – sie repräsentieren den Großteil der Module im Markt |

| Low Cost | 0,27 | 0,0 % | Minderleistungsmodule, B-Ware, Insolvenzware, Gebrauchtmodule (kristallin), Produkte mit eingeschränkter oder ohne Garantie |

— Der Autor Martin Schachinger beschäftigt sich seit mehr als 20 Jahren mit dem Thema Photovoltaik und Regenerativen Energien im Allgemeinen. Er ist innerhalb der Photovoltaik-Branche bestens vernetzt, was nicht zuletzt auf sein kontinuierliches Engagement für die internationale Online-Handelsplattform für Solarkomponenten www.pvXchange.com zurückzuführen ist, welche er 2004 zusammen mit zwei Partnern ins Leben rief. Dort wird ein breites Spektrum an Markenprodukten, Neu- und Gebrauchtware mit unterschiedlichsten Spezifikationen angeboten.

— Der Autor Martin Schachinger beschäftigt sich seit mehr als 20 Jahren mit dem Thema Photovoltaik und Regenerativen Energien im Allgemeinen. Er ist innerhalb der Photovoltaik-Branche bestens vernetzt, was nicht zuletzt auf sein kontinuierliches Engagement für die internationale Online-Handelsplattform für Solarkomponenten www.pvXchange.com zurückzuführen ist, welche er 2004 zusammen mit zwei Partnern ins Leben rief. Dort wird ein breites Spektrum an Markenprodukten, Neu- und Gebrauchtware mit unterschiedlichsten Spezifikationen angeboten.

—

Die Blogbeiträge und Kommentare auf www.pv-magazine.de geben nicht zwangsläufig die Meinung und Haltung der Redaktion und der pv magazine group wieder. Unsere Webseite ist eine offene Plattform für den Austausch der Industrie und Politik. Wenn Sie auch in eigenen Beiträgen Kommentare einreichen wollen, schreiben Sie bitte an redaktion(at)pv-magazine.com.

Die Blogbeiträge und Kommentare auf www.pv-magazine.de geben nicht zwangsläufig die Meinung und Haltung der Redaktion und der pv magazine group wieder. Unsere Webseite ist eine offene Plattform für den Austausch der Industrie und Politik. Wenn Sie auch in eigenen Beiträgen Kommentare einreichen wollen, schreiben Sie bitte an redaktion@pv-magazine.com.

Dieser Inhalt ist urheberrechtlich geschützt und darf nicht kopiert werden. Wenn Sie mit uns kooperieren und Inhalte von uns teilweise nutzen wollen, nehmen Sie bitte Kontakt auf: redaktion@pv-magazine.com.

3 comments

Mit dem Absenden dieses Formulars stimmen Sie zu, dass das pv magazine Ihre Daten für die Veröffentlichung Ihres Kommentars verwendet.

Ihre persönlichen Daten werden nur zum Zwecke der Spam-Filterung an Dritte weitergegeben oder wenn dies für die technische Wartung der Website notwendig ist. Eine darüber hinausgehende Weitergabe an Dritte findet nicht statt, es sei denn, dies ist aufgrund anwendbarer Datenschutzbestimmungen gerechtfertigt oder ist die pv magazine gesetzlich dazu verpflichtet.

Sie können diese Einwilligung jederzeit mit Wirkung für die Zukunft widerrufen. In diesem Fall werden Ihre personenbezogenen Daten unverzüglich gelöscht. Andernfalls werden Ihre Daten gelöscht, wenn das pv magazine Ihre Anfrage bearbeitet oder der Zweck der Datenspeicherung erfüllt ist.

Weitere Informationen zum Datenschutz finden Sie in unserer Datenschutzerklärung.